USDA Post dự báo sản lượng sữa nguyên liệu của Trung Quốc sẽ giảm vào năm 2025 do quy mô đàn bò sữa tiếp tục giảm, mặc dù năng suất trên mỗi con bò được cải thiện. Dự báo nhập khẩu sữa tươi và sữa bột gầy sẽ giảm do sản lượng trong nước tương đối mạnh và nhu cầu yếu. Post dự báo nhập khẩu sữa bột nguyên kem sẽ tăng khiêm tốn do sản lượng trong nước giảm. Dự kiến nhập khẩu phô mai sẽ tăng vừa phải do nhu cầu dịch vụ thực phẩm tăng mạnh. Nhập khẩu bơ sẽ tăng do sự tăng trưởng trong lĩnh vực bánh ngọt và dịch vụ thực phẩm, mặc dù sản lượng trong nước cũng đang tăng. Dự báo nhập khẩu váng sữa sẽ giảm do thuế quan cao đối với sản phẩm của Hoa Kỳ và năng lực hạn chế của các nhà cung cấp thay thế, mặc dù nhu cầu trong lĩnh vực thức ăn chăn nuôi và sữa công thức cho trẻ sơ sinh vẫn vững chắc.

Sữa tươi: Post dự báo sản lượng sữa tươi sẽ giảm vào năm 2025, do sản lượng sữa trên mỗi con bò tăng không đủ bù đắp cho sự sụt giảm liên tục trong quy mô bò sữa. Tiêu thụ sữa tươi dự kiến sẽ giảm do những bất lợi về kinh tế và tâm lý người tiêu dùng yếu. Nhập khẩu sẽ giảm do sản lượng trong nước mạnh và nguồn cung sữa tiệt trùng ngày càng tăng làm giảm nhu cầu đối với sữa UHT nhập khẩu.

Sữa bột nguyên kem (WMP): Post dự báo sản lượng WMP sẽ giảm vào năm 2025 do nguồn cung sữa nguyên liệu giảm và áp lực tài chính liên tục đối với các nhà chế biến. Post cũng dự báo tiêu thụ WMP sẽ giảm khi các nhà chế biến chuyển trọng tâm sang các sản phẩm có biên lợi nhuận cao hơn. Để bù đắp một phần cho sản lượng trong nước giảm, Post dự báo nhập khẩu WMP sẽ tăng khiêm tốn.

Sữa bột gầy (SMP): Post dự báo sản lượng SMP sẽ tăng vào năm 2025, được hỗ trợ bởi sản lượng bơ cao hơn và biên lợi nhuận chế biến thuận lợi. Tiêu thụ SMP sẽ giảm nhẹ do nhu cầu yếu đối với đồ uống và thực phẩm từ sữa. Nhập khẩu dự kiến sẽ giảm khi sản lượng trong nước tăng và các sản phẩm thay thế có giá cạnh tranh như sữa nguyên liệu và WMP được sử dụng rộng rãi hơn.

Phô mai: Post dự báo mức tiêu thụ phô mai sẽ tăng vào năm 2025, chủ yếu do nhu cầu mạnh mẽ từ các kênh dịch vụ thực phẩm như nhà hàng kiểu phương Tây và thức ăn nhanh. Sản lượng phô mai trong nước sẽ tăng dần, với sự đầu tư ngày càng tăng vào công suất sản xuất phô mai tự nhiên. Dự báo nhập khẩu sẽ tăng khiêm tốn do nhu cầu cao hơn.

Bơ: Post dự báo sản lượng và mức tiêu thụ bơ đều sẽ tăng vào năm 2025, được hỗ trợ bởi nguồn cung sữa thô dồi dào và nhu cầu ngày càng tăng từ các phân khúc bánh mì và dịch vụ thực phẩm, đặc biệt là ở các thành phố hạng hai và hạng ba. Lượng nhập khẩu sẽ tăng để đáp ứng nhu cầu tăng, mặc dù khối lượng nhập khẩu mạnh vào đầu năm có thể bình thường trở lại vào nửa cuối năm 2025.

Whey và các sản phẩm từ whey: Post dự báo lượng nhập khẩu whey của Trung Quốc sẽ giảm vào năm 2025 do thuế quan trả đũa của Trung Quốc đối với các sản phẩm có nguồn gốc từ Hoa Kỳ mặc dù nhu cầu của ngành thức ăn chăn nuôi và thực phẩm, đặc biệt là sữa bột trẻ em, vẫn vững chắc. Sản xuất trong nước vẫn hạn chế và rủi ro về nguồn cung dài hạn vẫn tồn tại.

Sữa tươi nguyên liệu

Bảng 1. Trung Quốc: Sản xuất, Cung ứng và Phân phối Sữa tươi nguyên liệu

|

Sữa lỏng |

2023 |

2024 |

2025 |

|||

|

Năm bắt đầu |

T1/2023 |

T1/2024 |

T1/2025 |

|||

|

Trung Quốc |

USDA |

USDA Post |

USDA |

USDA Post |

USDA |

USDA Post |

|

Đơn vị: 1000 con, 1000 tấn |

||||||

|

Số lượng bò sữa |

6600 |

6600 |

6600 |

6380 |

6500 |

6340 |

|

Sản lượng sữa |

41970 |

41970 |

43000 |

40790 |

43300 |

40600 |

|

Sản lượng sữa khác |

980 |

930 |

950 |

840 |

970 |

900 |

|

Tổng sản lượng |

42950 |

42900 |

43950 |

41630 |

44270 |

41500 |

|

Nhập khẩu khác |

814 |

814 |

710 |

705 |

680 |

680 |

|

Tổng nhập khẩu |

814 |

814 |

710 |

705 |

680 |

680 |

|

Tổng nguồn cung |

43764 |

43714 |

44660 |

42335 |

44950 |

42180 |

|

Xuất khẩu khác |

25 |

25 |

30 |

30 |

32 |

32 |

|

Tổng xuất khẩu |

25 |

25 |

30 |

30 |

32 |

32 |

|

Tiêu dùng sữa lỏng nội địa |

16500 |

16500 |

17000 |

15700 |

17100 |

15600 |

|

Tiêu dùng công nghiệp |

27239 |

27189 |

27630 |

26605 |

27818 |

26548 |

|

Tiêu dùng làm TACN |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng tiêu dùng nội địa |

43739 |

43689 |

44630 |

42305 |

44918 |

42148 |

|

Tổng phân phối |

43764 |

43714 |

44660 |

42335 |

44950 |

42180 |

Lưu ý: Không phải Dữ liệu chính thức của USDA

Sản xuất

Sản lượng sữa năm 2025 sẽ giảm

Post dự báo sản lượng sữa nguyên liệu của Trung Quốc sẽ giảm vào năm 2025. Mặc dù sản lượng sữa trung bình trên mỗi con bò sẽ tiếp tục cải thiện, nhưng việc giảm tổng đàn bò sữa sẽ dẫn đến sản lượng giảm chung. Post ước tính sản lượng sữa quốc gia sẽ giảm do căng thẳng tài chính liên tục trong ngành và sự ra đi của các trang trại vừa và nhỏ. Vì Post dự báo đàn bò sữa sẽ tiếp tục thu hẹp vào năm 2025, nên sản lượng sữa nguyên liệu hiện dự kiến sẽ giảm sâu hơn so với dự báo trước đó trong báo cáo thường niên gần đây nhất.

Quy mô đàn sẽ tiếp tục thu hẹp

Post dự báo tổng đàn bò sữa sẽ giảm vào năm 2025. Sự hợp nhất của ngành sẽ tiếp tục, với các trang trại quy mô lớn mở rộng trong khi các trang trại nhỏ hơn, độc lập rời khỏi thị trường. Post dự kiến sự tăng trưởng của các hoạt động hiện đại sẽ không đủ nhanh để bù đắp cho sự suy giảm chung về quy mô đàn.

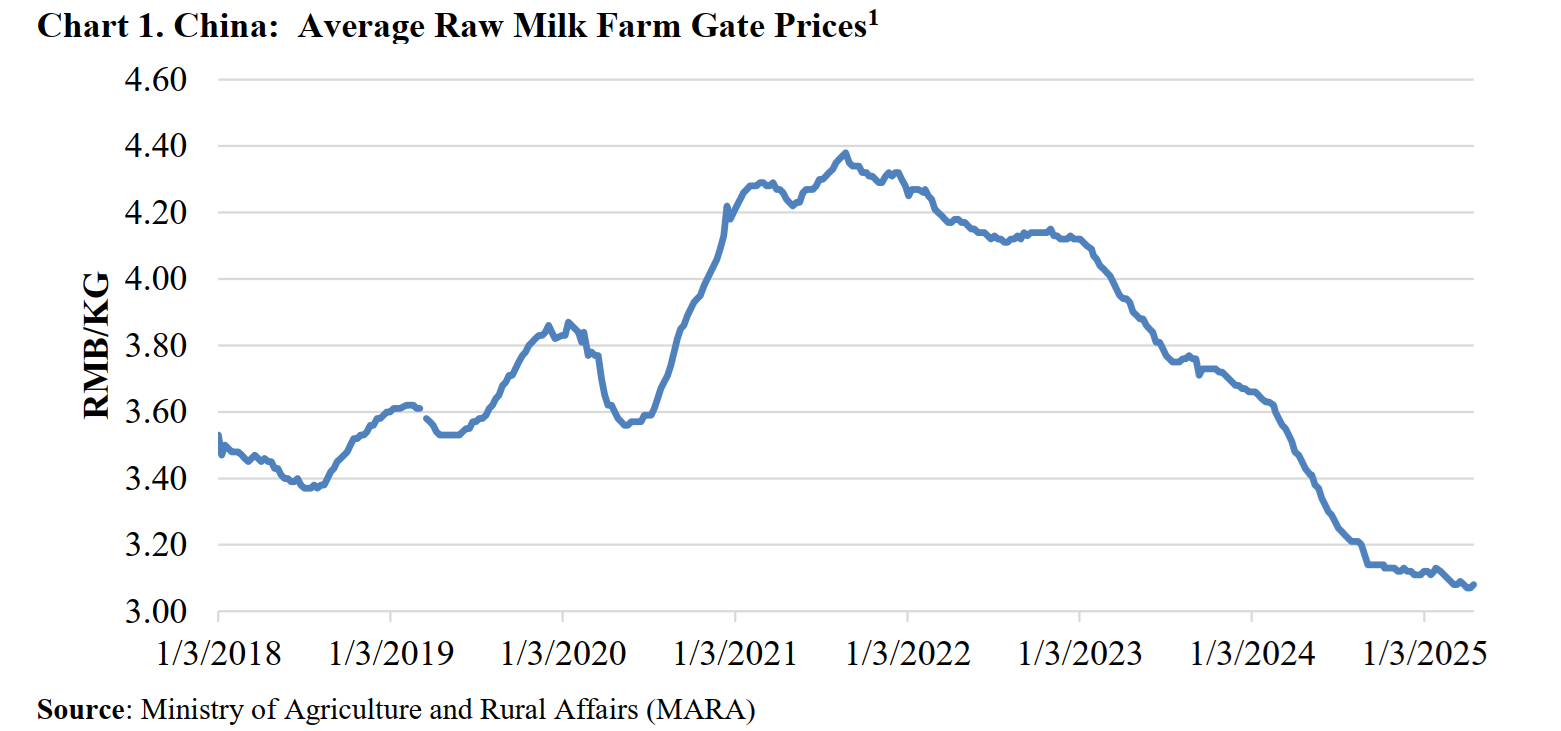

Post đánh giá rằng áp lực tài chính vẫn là lý do chính khiến đàn bò thu hẹp. Theo dữ liệu của ngành, hơn 90% các trang trại sữa báo cáo thua lỗ vào tháng 2/2025. Mặc dù chi phí thức ăn chăn nuôi — đặc biệt là ngô và bột đậu nành — đã giảm nhẹ, nhưng vẫn ở mức cao so với giá sữa thô liên tục giảm. Giá sữa vẫn ở mức thấp trong vài tháng đầu năm 2025 (xem Biểu đồ 1). Post lưu ý rằng các trang trại nhỏ hơn, thiếu quy mô kinh tế, nhận được giá sữa thấp hơn và có khả năng hạn chế để hấp thụ căng thẳng tài chính kéo dài. Do đó, Post dự báo nhiều nhà sản xuất sẽ thu hẹp quy mô hoặc rời khỏi ngành vào năm 2025.

Biểu đồ 1. Trung Quốc: Giá sữa nguyên liệu trung bình tại cổng trang trại

Nguồn: Bộ Nông nghiệp và Nông thôn (MARA)

Năng suất sữa sẽ tăng vào năm 2025 bất chấp những thách thức về chăn nuôi dài hạn

Post dự báo năng suất sữa trung bình trên mỗi con bò sẽ tăng vào năm 2025, nhờ vào việc quản lý đàn bò được cải thiện và tiếp tục áp dụng công nghệ tại các trang trại quy mô lớn. Những thành quả này phản ánh các khoản đầu tư bền vững đã thực hiện trong những năm trước. Tuy nhiên, Post đánh giá rằng năng suất tăng sẽ không đủ để bù đắp cho việc giảm tổng số bò sữa.

Đồng thời, Post tin rằng tăng trưởng năng suất dài hạn có thể gặp phải những trở ngại do những thách thức đang diễn ra trong đầu vào chăn nuôi. Việc ngừng cung cấp công nghệ gen của Hoa Kỳ gần đây đã hạn chế khả năng tiếp cận gen chất lượng của Trung Quốc. Mặc dù những vấn đề này không có khả năng ảnh hưởng đến năng suất vào năm 2025, nhưng Post dự kiến việc thiếu khả năng tiếp cận gen chất lượng sẽ cản trở năng suất sữa trong trung hạn.

Sản lượng sữa năm 2024 giảm khi đàn bò giảm mặc dù năng suất tăng

Post đã điều chỉnh ước tính về sản lượng sữa nguyên liệu năm 2024 của Trung Quốc. Sản lượng năm 2024 hiện được đánh giá là đã giảm xuống dưới mức năm 2023. Lý do chính cho sự sụt giảm này là sự co lại mạnh hơn dự kiến của đàn bò sữa, vì nhiều trang trại vừa và nhỏ đã rời khỏi ngành nhanh hơn so với dự đoán trước đó trong báo cáo thường niên gần đây nhất của Post. Mặc dù sản lượng sữa đã cải thiện đáng kể vào năm 2024, được hỗ trợ bởi sự cải thiện di truyền của đàn và các biện pháp quản lý trang trại được tăng cường, động lực chính của sản lượng cao hơn là việc loại bỏ những con bò có năng suất thấp trong quá trình thu hẹp đàn. Mặc dù mức tăng sản lượng đã bù đắp một phần tác động của đàn nhỏ hơn, nhưng vẫn chưa đủ để bù đắp hoàn toàn cho việc giảm quy mô đàn bò sữa.

Sản lượng sữa khác sẽ tiếp tục tăng, chủ yếu nhờ sữa dê

Sữa dê vẫn là thành phần chủ đạo trong danh mục Sữa khác của Trung Quốc và sản lượng dự kiến sẽ tăng thêm vào năm 2025. Hầu hết sữa dê vẫn đến từ các trang trại gia đình quy mô nhỏ, nơi nguồn cung quanh năm ổn định bị hạn chế. Tuy nhiên, nhu cầu thị trường vẫn mạnh. Kể từ cuối năm 2024, giá sữa dê thô tiếp tục tăng. Các nguồn tin trong ngành báo cáo rằng giá xuất xưởng đối với sữa bột dê đã tăng hơn 30 phần trăm. Để ứng phó, một số công ty chăn nuôi lớn đã bắt đầu đầu tư vào các trang trại sữa dê tiêu chuẩn quy mô lớn. Năm 2023, một công ty đã hoàn thành dự án trang trại dê đơn lẻ lớn nhất cả nước với công suất dự kiến là 50.000 con dê. Năm 2024, một nhóm khác đã khởi công một trang trại trình diễn ở Thiểm Tây với công suất 1.000 con dê.

Tiêu thụ sữa

Tiêu thụ sữa nước sẽ giảm vào năm 2025

USDA Post đã điều chỉnh giảm dự báo năm 2025 về mức tiêu thụ sữa nước. Những trở ngại kinh tế dai dẳng và tâm lý tiêu dùng yếu kém sẽ tiếp tục gây áp lực giảm lên cả việc sử dụng sữa lỏng ở người tiêu dùng lẫn làm nguyên liệu đầu vào cho các nhà máy. Mặc dù chính phủ đã đưa ra các chính sách kích thích tiêu dùng và hỗ trợ tăng trưởng gia đình, Post dự kiến tác động ngắn hạn đến nhu cầu sữa vẫn còn hạn chế.

Post dự báo nhu cầu sử dụng sữa lỏng sẽ giảm vào năm 2025. Sữa thanh trùng UHT vẫn là sản phẩm chủ đạo, đặc biệt là ở các thành phố hạng nhất, tiếp theo là sữa tiệt trùng, sữa chua và đồ uống từ sữa có hương vị. Tuy nhiên, giá bán lẻ cao - gấp bốn đến sáu lần giá sữa lỏng - tiếp tục làm giảm nhu cầu, đặc biệt là ở các thành phố hạng thấp trong bối cảnh nền kinh tế chậm phát triển hiện nay. Thị trường bão hòa ở các khu vực đô thị lớn và thói quen tiêu dùng chậm hình thành ở các thị trường nông thôn càng kìm hãm sự tăng trưởng. Post cũng dự báo nhu cầu sử dụng sữa lỏng của nhà máy sẽ thấp hơn. Sữa dư thừa chủ yếu sẽ được sử dụng để sản xuất WMP và SMP. Sản xuất các sản phẩm từ sữa khác - chẳng hạn như pho mát và bơ - vẫn còn hạn chế do nhu cầu thị trường yếu và lợi nhuận thấp.

Hỗ trợ chính sách và phục hồi tỷ lệ sinh có thể khuyến khích tiêu thụ sữa, nhưng áp lực kinh tế sẽ hạn chế mức tăng

Các chính sách gần đây của chính phủ nhằm mục đích kích thích chi tiêu của hộ gia đình và cải thiện dinh dưỡng dài hạn. Ví dụ, vào tháng 3/2025, chính quyền trung ương Trung Quốc đã ban hành "Kế hoạch hành động đặc biệt để thúc đẩy tiêu dùng", bao gồm 30 biện pháp như tăng lương, trợ cấp chăm sóc trẻ em và mở rộng hỗ trợ chăm sóc người cao tuổi. Post kỳ vọng các biện pháp này — đặc biệt là trợ cấp chăm sóc trẻ em — sẽ kích thích chi tiêu chung của người tiêu dùng bằng cách giảm bớt gánh nặng tài chính cho các hộ gia đình có trẻ em. Thu nhập khả dụng tăng, đặc biệt là trong các gia đình có thu nhập thấp và trung bình, có thể dẫn đến nhu cầu lớn hơn đối với các mặt hàng thiết yếu, bao gồm các sản phẩm từ sữa như sữa công thức dành cho trẻ sơ sinh, sữa chua trẻ em và sữa nước, do mối liên hệ chặt chẽ giữa tiêu thụ sữa và dinh dưỡng của trẻ em. Một ví dụ khác là chính sách địa phương của Hồi Hột, một thành phố lớn. Thành phố này cung cấp tới 13.850 USD (100.000 NDT) tiền trợ cấp cho các gia đình có con thứ ba, báo hiệu những nỗ lực mạnh mẽ hơn của chính quyền trung ương và địa phương nhằm hỗ trợ khả năng sinh sản và tiêu dùng.

Riêng vào tháng 3/2025, Bộ Nông nghiệp và Nông thôn đã công bố “Kế hoạch phát triển lương thực và dinh dưỡng quốc gia (2025–2030)”, trong đó đặt mục tiêu tiêu thụ 47kg sữa/người vào năm 2030. Đây là mức tăng so với mục tiêu 36kg vào năm 2020 của kế hoạch trước đó, phản ánh những nỗ lực mạnh mẽ hơn của chính phủ nhằm khuyến khích tiêu thụ sữa. Kế hoạch này cũng hỗ trợ mở rộng thị trường sản phẩm sữa tiệt trùng và sữa bột, chuẩn hóa nhãn sữa và mở rộng phạm vi bao phủ của các chương trình sữa học đường. Phù hợp với các mục tiêu này, Chương trình sữa học đường của Trung Quốc tiếp tục đóng vai trò quan trọng trong việc thúc đẩy tiêu thụ sữa ở học sinh vào năm 2025. Việc thực hiện bền vững chương trình, đặc biệt là các nỗ lực mở rộng khả năng tiếp cận và khuyến khích trẻ em trong độ tuổi đi học uống sữa hàng ngày, được coi là một biện pháp quan trọng hỗ trợ chiến lược rộng hơn của chính phủ nhằm đạt được mục tiêu tiêu thụ sữa vào năm 2030.

Tuy nhiên, Post đánh giá rằng những động lực tích cực này sẽ không đủ để đảo ngược tình trạng suy giảm chung về tiêu thụ sữa thô vào năm 2025. Sự suy thoái kinh tế của Trung Quốc vẫn là yếu tố chính hạn chế sức mua của hộ gia đình và doanh số bán lẻ sữa. Ví dụ, vào năm 2022, tăng trưởng kinh tế của Trung Quốc chậm lại còn 3% từ mức 8,1% vào năm 2021, đánh dấu một trong những thành tích yếu nhất trong nhiều thập kỷ. Trong cùng kỳ, mức tiêu thụ sữa bình quân đầu người trên toàn quốc, được đo bằng đơn vị sữa lỏng tương đương, đã giảm từ 14,4kg xuống 12,4kg, làm nổi bật sự nhạy cảm của nhu cầu sữa trước các điều kiện kinh tế vĩ mô. Do đó, việc sử dụng sữa dạng lỏng và làm nguyên liệu công nghiệp đều dự kiến sẽ giảm mặc dù có những nỗ lực về chính sách.

Thương mại

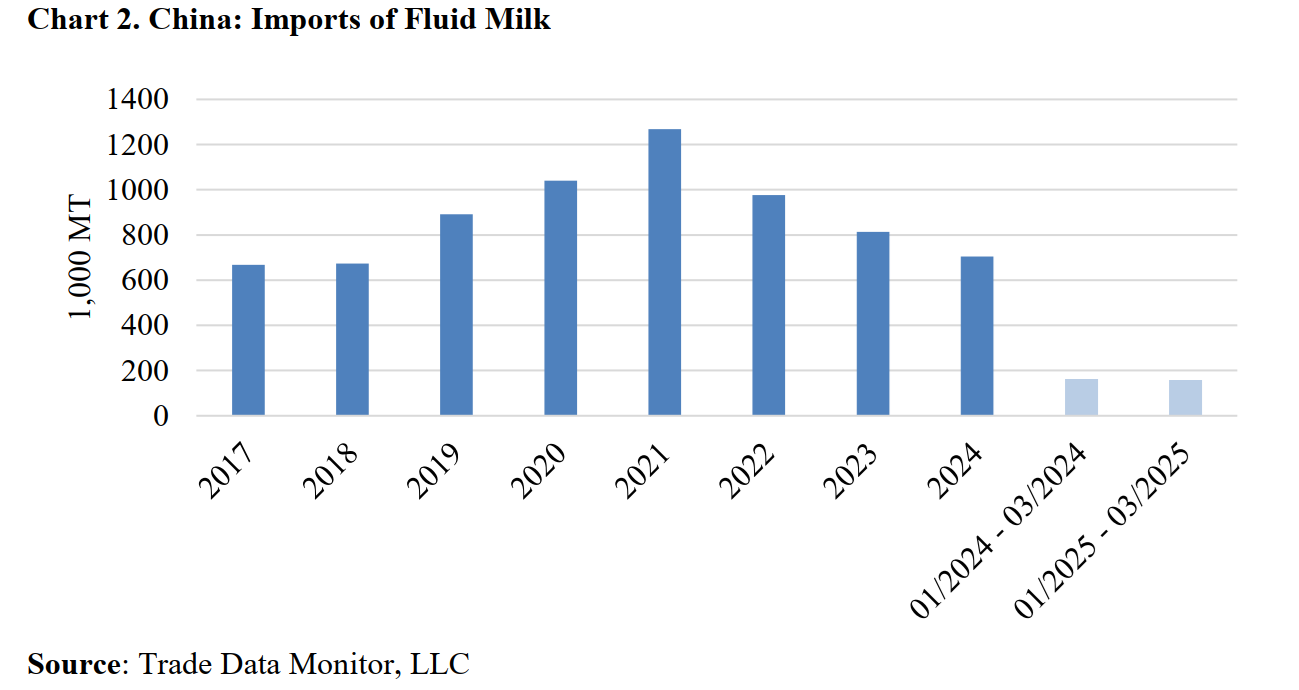

Nhập khẩu sữa tươi của Trung Quốc sẽ giảm vào năm 2025

USDA Post đã điều chỉnh dự báo nhập khẩu sữa tươi năm 2025, hiện dự báo nhập khẩu sẽ giảm. Sự sụt giảm này chủ yếu do nhu cầu chung của thị trường yếu và sự tăng trưởng của sản lượng sữa tiệt trùng trong nước. Sở thích của người tiêu dùng đối với sữa tươi, sữa tươi, đô thị hóa và cải thiện cơ sở hạ tầng chuỗi lạnh đã hỗ trợ cho việc mở rộng ổn định sản lượng sữa tiệt trùng. Chính quyền Trung Quốc cũng đang tích cực thúc đẩy tiêu thụ sữa tươi và tăng cường các tiêu chuẩn chất lượng sữa, thúc đẩy sản xuất trong nước hơn nữa.

Tuy nhiên, USDA Post đánh giá rằng tác động của việc tăng sản lượng sữa tiệt trùng đối với nhập khẩu sữa tươi, đặc biệt là sữa UHT, vẫn còn hạn chế. Bất chấp những thành quả gần đây, sản lượng sữa tiệt trùng vẫn còn tương đối nhỏ và bị hạn chế bởi thời hạn sử dụng ngắn (thường chỉ khoảng bảy ngày), điều này hạn chế việc phân phối chủ yếu đến các trung tâm đô thị có chuỗi hậu cần lạnh mạnh mẽ. Ngược lại, sữa UHT nhập khẩu, có thời hạn sử dụng trên sáu tháng, vẫn phù hợp để phân phối đến các thị trường nông thôn và cấp thấp hơn. Hai loại sữa này phục vụ cho các phân khúc người tiêu dùng và chuỗi cung ứng riêng biệt. Kết quả là, trong khi sữa tiệt trùng trong nước đang làm giảm một số nhu cầu nhập khẩu thì việc nhập khẩu sữa UHT vẫn tiếp tục đáp ứng nhu cầu ở những khu vực mà sữa tươi khó tiếp cận hơn, đặc biệt là ở các loại sữa cao cấp và tiện lợi.

Trong 3 tháng đầu năm 2025, lượng sữa tươi nhập khẩu của Trung Quốc giảm nhẹ (xem Biểu đồ 2) chủ yếu do nhu cầu thị trường chậm lại. New Zealand và Đức tiếp tục dẫn đầu là những nhà cung cấp sữa tươi hàng đầu của Trung Quốc. Các sản phẩm từ sữa của Hoa Kỳ nổi tiếng với chất lượng cao và nguồn cung ổn định. Tuy nhiên, giá cả vẫn kém cạnh tranh hơn so với các sản phẩm từ New Zealand và Úc, những quốc gia được hưởng lợi từ các hiệp định thương mại tự do. Ngoài ra, USDA Post cho biết các cuộc kiểm tra đối với các lô hàng sữa của Hoa Kỳ tại một số cảng gần đây đã được tăng cường. Tỷ lệ lấy mẫu có thể lên tới 100% nên lượng sữa nhập khẩu từ Hoa Kỳ vẫn không đáng kể.

Biểu đồ 2: Nhập khẩu sữa tươi của Trung Quốc

Nguồn: Trade Data Monitor, LLC

Do mức thuế bổ sung cao đối với các sản phẩm nông nghiệp của Hoa Kỳ, nhiều đơn đặt hàng nhập khẩu sữa gần đây đã bị hủy. Để ứng phó, các công ty vận chuyển đã cắt giảm số chuyến đi và giảm lượng container có sẵn. Một số liên hệ dự đoán rằng chi phí vận chuyển có thể tăng sau khi tạm thời bãi bỏ thuế bổ sung vào ngày 12/5, có thể kích thích hoạt động mua hàng trở lại. Tuy nhiên, các thương nhân nhấn mạnh rằng ngay cả khi giá cước vận chuyển tăng, chi phí vận chuyển vẫn là mối quan tâm thứ yếu so với thay đổi thuế quan và rủi ro về quy định.

Sữa bột nguyên kem (WMP)

Bảng 2: Sản xuất, cung ứng và phân phối sữa bột nguyên kem tại Trung Quốc

|

Sữa bột nguyên kem |

2023 |

2024 |

2025 |

|||

|

Năm bắt đầu |

T1/2023 |

T1/2024 |

T1/2025 |

|||

|

Trung Quốc |

USDA |

USDA Post |

USDA |

USDA Post |

USDA |

USDA Post |

|

Đơn vị: 1000 tấn |

||||||

|

Tồn kho đầu kỳ |

150 |

150 |

175 |

175 |

190 |

145 |

|

Sản xuất |

1200 |

1200 |

1240 |

1170 |

1270 |

1140 |

|

Nhập khẩu khác |

430 |

430 |

380 |

409 |

360 |

420 |

|

Tổng nhập khẩu |

430 |

430 |

380 |

409 |

360 |

420 |

|

Tổng nguồn cung |

1780 |

1780 |

1795 |

1754 |

1820 |

1705 |

|

Xuất khẩu khác |

11 |

11 |

15 |

21 |

17 |

40 |

|

Tổng xuất khẩu |

11 |

11 |

15 |

21 |

17 |

40 |

|

Tiêu dùng làm thực phẩm |

1594 |

1594 |

1590 |

1588 |

1610 |

1535 |

|

Tiêu dùng khác, thất thoát |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng tiêu dùng nội địa |

1594 |

1594 |

1590 |

1588 |

1610 |

1535 |

|

Tổng sử dụng |

1605 |

1605 |

1605 |

1609 |

1627 |

1575 |

|

Tồn kho cuối kỳ |

175 |

175 |

190 |

145 |

193 |

130 |

|

Tổng phân phối |

1780 |

1780 |

1795 |

1754 |

1820 |

1705 |

Lưu ý: Không phải Dữ liệu chính thức của USDA

Sản xuất

USDA Post đã điều chỉnh dự báo sản lượng WMP sẽ giảm vào năm 2025, do nguồn cung sữa nguyên liệu giảm, làm hạn chế khả năng chuyển lượng sữa dư thừa sang sản xuất WMP tại các nhà chế biến. Các nhà chế biến trong nước thường chuyển sang sản xuất WMP khi nguồn cung sữa nguyên liệu vượt quá nhu cầu, vì WMP có thời hạn sử dụng dài hơn. Tuy nhiên, sản xuất WMP thường dẫn đến thua lỗ tài chính do giá thị trường vẫn thấp hơn chi phí sản xuất. Do đó, các nhà chế biến đang giảm sản lượng WMP, đặc biệt là khi sữa nguyên liệu trở nên có giá trị hơn để sử dụng trực tiếp trong các sản phẩm từ sữa.

Vào năm 2025, để giảm bớt áp lực tài chính đối với các nhà chế biến sữa do giá sữa nguyên liệu liên tục ở mức thấp, một số chính quyền tỉnh tiếp tục triển khai các chương trình trợ cấp cho sản xuất WMP. Theo các nguồn tin tức địa phương, các vùng sản xuất sữa lớn, chẳng hạn như Nội Mông và Sơn Tây, đã xác nhận việc gia hạn trợ cấp sản xuất WMP đến năm 2025, khuyến khích các nhà chế biến chuyển đổi lượng sữa nguyên liệu dư thừa theo mùa thành WMP. Những khoản trợ cấp này, được đưa vào khuôn khổ cứu trợ và phục hồi ngành sữa địa phương, đóng vai trò là công cụ chính sách quan trọng để ổn định việc sử dụng sữa và đảm bảo nguồn cung sữa ổn định.

Tiêu dùng

USDA Post đã điều chỉnh giảm dự báo năm 2025 về mức tiêu thụ WMP, hiện dự đoán mức giảm theo năm. Mặc dù WMP vẫn tiếp tục đóng vai trò trong một số ứng dụng sữa, nhưng mức tiêu thụ chung dự kiến sẽ yếu đi do sự kết hợp của các yếu tố kinh tế và cấu trúc. Sự phục hồi kinh tế chậm chạp của Trung Quốc đang gây áp lực lên cả chi tiêu của người tiêu dùng và nhu cầu công nghiệp, đặc biệt là ở các phân khúc nhạy cảm với chi phí như dịch vụ thực phẩm và sản xuất sữa giá rẻ. Mặc dù sản xuất sữa công thức cho trẻ sơ sinh có thể tăng nhẹ nhờ tỷ lệ sinh tăng nhẹ và các chính sách ủng hộ sinh đẻ, nhưng mức tăng trưởng này không đủ để bù đắp cho sự yếu kém trong các lĩnh vực sử dụng cuối khác như ngành bánh kẹo và kem.

Quan trọng hơn, mối quan hệ giữa mức tiêu thụ WMP và nguồn cung sữa nguyên liệu trong nước đã trở thành một hạn chế chính. Trong những năm trước, WMP đóng vai trò là sản phẩm đệm: các nhà chế biến chuyển đổi sữa nguyên liệu dư thừa thành bột để kéo dài thời hạn sử dụng và quản lý tình trạng cung vượt cầu theo mùa. WMP đó sau đó được tái tạo thành sữa UHT hoặc được sử dụng trong sản xuất sữa kết hợp lại. Tuy nhiên, vào năm 2025, nguồn cung sữa nguyên liệu giảm nên các nhà chế biến đang ưu tiên sử dụng sữa lỏng trong các sản phẩm có biên lợi nhuận cao hơn thay vì chuyển hướng nguồn cung sang sản xuất WMP. Với việc sản xuất ít WMP hơn, mức tiêu thụ chung—đặc biệt là trong các kênh do nhà chế biến điều hành—dự kiến sẽ giảm.

Thương mại

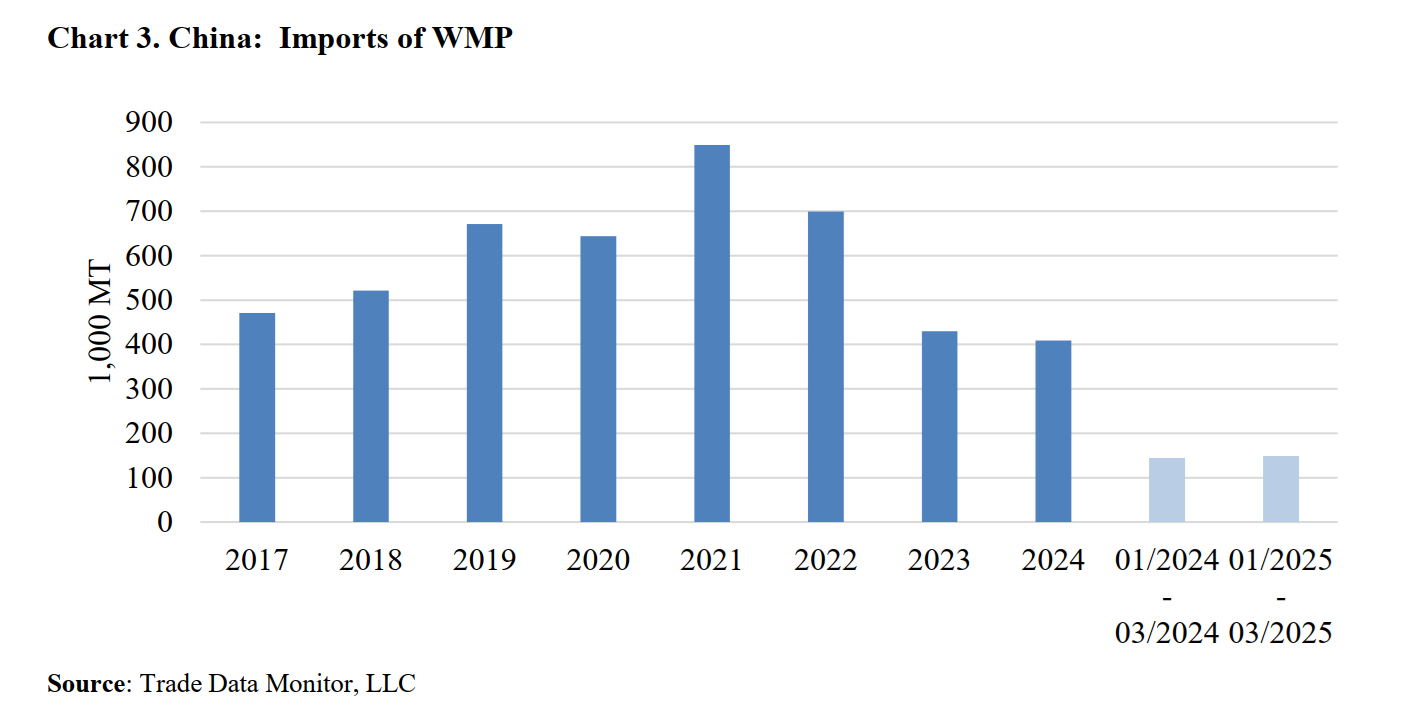

Post đã điều chỉnh dự báo và kỳ vọng lượng nhập khẩu WMP của Trung Quốc sẽ tăng vào năm 2025 do sản lượng trong nước giảm. Mặc dù WMP trong nước có giá cạnh tranh vẫn là lựa chọn cho các nhà sản xuất nhạy cảm với chi phí, nhưng nguồn cung sẽ không đủ để đáp ứng tổng cầu. Vào năm 2024, nhiều nhà chế biến thực phẩm đã chuyển sang WMP trong nước do chi phí thấp hơn. Tuy nhiên, các liên hệ trong ngành báo cáo rằng các nhà chế biến vẫn thích WMP nhập khẩu vì chất lượng đồng nhất và hàm lượng dinh dưỡng được chuẩn hóa, đặc biệt là đối với các sản phẩm có giá trị cao. Do đó, lượng nhập khẩu dự kiến sẽ phục hồi khi lượng WMP trong nước giảm.

Vào đầu năm 2025, lượng nhập khẩu WMP tăng theo từng năm (xem Biểu đồ 3) trong khi các nguồn tin trong ngành cho biết mức tồn kho đối với WMP nhập khẩu vẫn ở mức khiêm tốn. New Zealand vẫn là nhà cung cấp hàng đầu. Việc bãi bỏ hạn ngạch thuế quan (TRQ) đối với các sản phẩm từ sữa của New Zealand bắt đầu từ ngày 1/1/2024 đã làm giảm nhu cầu mua hàng trả trước trong quý 1. Post dự báo lượng nhập khẩu của Trung Quốc sẽ vẫn mạnh trong thời gian còn lại của năm 2025.

Biểu đồ 3: Nhập khẩu WMP của Trung Quốc

Nguồn: Trade Data Monitor, LLC

Sữa bột gầy (SMP)

Bảng 3: Sản xuất, cung ứng và phân phối sữa bột gầy của Trung Quốc

|

Sữa bột gầy |

2023 |

2024 |

2025 |

|||

|

Năm bắt đầu |

T1/2023 |

T1/2024 |

T1/2025 |

|||

|

China |

USDA |

USDA Post |

USDA |

USDA Post |

USDA |

USDA Post |

|

Đơn vị: 1000 tấn |

||||||

|

Tồn kho đầu kỳ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Sản xuất |

30 |

30 |

51 |

51 |

55 |

56 |

|

Nhập khẩu khác |

344 |

344 |

230 |

229 |

200 |

220 |

|

Tổng nhập khẩu |

344 |

344 |

230 |

229 |

200 |

220 |

|

Tổng nguồn cung |

374 |

374 |

281 |

280 |

255 |

276 |

|

Xuất khẩu khác |

3 |

3 |

1 |

2 |

1 |

3 |

|

Tổng xuất khẩu |

3 |

3 |

1 |

2 |

1 |

3 |

|

Tiêu dùng làm thực phẩm |

371 |

371 |

280 |

278 |

254 |

273 |

|

Tiêu dùng khác, thất thoát |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng tiêu dùng nội địa |

371 |

371 |

280 |

278 |

254 |

273 |

|

Tổng sử dụng |

374 |

374 |

281 |

280 |

255 |

276 |

|

Tồn kho cuối kỳ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng phân phối |

374 |

374 |

281 |

280 |

255 |

276 |

Lưu ý: Không phải Dữ liệu chính thức của USDA

Sản xuất

USDA Post duy trì dự báo về sản lượng SMP tăng vào năm 2025, do sản lượng bơ tăng và các ưu đãi chế biến mạnh mẽ. Vì Post dự báo sản lượng bơ sẽ tăng vào năm 2025 (xem phần Sản xuất bơ), nên sản lượng SMP—là sản phẩm phụ của quá trình sản xuất bơ—cũng dự kiến sẽ tăng. Sản xuất bơ cũng mở rộng vào năm 2024, góp phần vào sản lượng SMP cao hơn trong năm.

Các nguồn tin trong ngành cho biết các nhà chế biến sữa trong nước đang tích cực sản xuất SMP cùng với bơ và các sản phẩm từ kem khác. Mô hình này—sản xuất SMP và các sản phẩm bơ/kem song song—ngày càng có lợi nhuận, khuyến khích nhiều nhà chế biến áp dụng mô hình này. Các công ty sữa lớn tiếp tục chế biến SMP để sử dụng nội bộ, với phần lớn giá trị thu được từ việc bán các thành phần chất béo sữa tách biệt.

Tiêu thụ

USDA Post dự báo mức tiêu thụ SMP sẽ giảm nhẹ vào năm 2025, do sự thay thế thành phần và nhu cầu suy yếu ở các danh mục sản phẩm chính. SMP thường được sử dụng trong đồ uống từ sữa, kem và thực phẩm chế biến như đồ nướng. Trong nhiều ứng dụng này, SMP và WMP có thể thay thế cho nhau. Với WMP và sữa thô cung cấp các lựa chọn thay thế tiết kiệm chi phí hơn, các nhà chế biến ngày càng ưa chuộng các đầu vào này hơn SMP trong các công thức có thể thay thế cho nhau.

Sự bất ổn về kinh tế cũng dự kiến sẽ làm giảm nhu cầu đối với các sản phẩm được coi là không thiết yếu, chẳng hạn như đồ ăn nhẹ và đồ uống từ sữa có đường. Doanh số bán đồ uống từ sữa, đồ uống sữa chua và kem—những người sử dụng SMP đáng kể—có khả năng sẽ giảm vào năm 2025, tiếp tục gây áp lực lên nhu cầu SMP.

Sản xuất sữa công thức cho trẻ sơ sinh được dự báo sẽ tăng trưởng khiêm tốn, được hỗ trợ bởi mức tăng 5,8% dân số sinh sản của Trung Quốc vào năm 2024 và các biện pháp ủng hộ tiêu dùng được đưa ra theo "Kế hoạch hành động đặc biệt để thúc đẩy tiêu dùng", do Văn phòng Tổng hợp của Ủy ban Trung ương Đảng Cộng sản Trung Quốc và Quốc vụ viện ban hành chung vào tháng 3/2025. Sáng kiến này bao gồm hơn 30 mục chính sách để tăng thu nhập khả dụng của hộ gia đình, tập trung cụ thể vào trợ cấp chăm sóc trẻ em và cải thiện dịch vụ thai sản. Đây là lý do chính tại sao, mặc dù mức tiêu thụ SMP ước tính sẽ giảm nhẹ theo năm vào năm 2025, nhưng mức tiêu thụ được dự báo trong báo cáo này lại cao hơn dự báo được đưa ra trong báo cáo thường niên gần đây nhất của Post.

Tuy nhiên, sản xuất sữa công thức cao cấp chủ yếu sử dụng sữa tươi trong nước, với sự phụ thuộc hạn chế vào SMP nhập khẩu. Do đó, sự gia tăng sản lượng sữa công thức dành cho trẻ sơ sinh sẽ chỉ bù đắp một phần nhỏ cho sự suy giảm rộng hơn trong việc sử dụng SMP. Bất chấp những trở ngại chung, các phân khúc ngách như trà sữa vẫn tiếp tục mang lại sự tăng trưởng. Sau khi chậm lại vào năm 2024, mức tiêu thụ trà sữa dự kiến sẽ tăng vào năm 2025, đặc biệt là ở các thị trường hạng hai và hạng ba, bằng chứng là việc niêm yết công khai các thương hiệu trà sữa lớn đang thu hút sự chú ý ngày càng tăng của các nhà đầu tư và ngành.

Thương mại

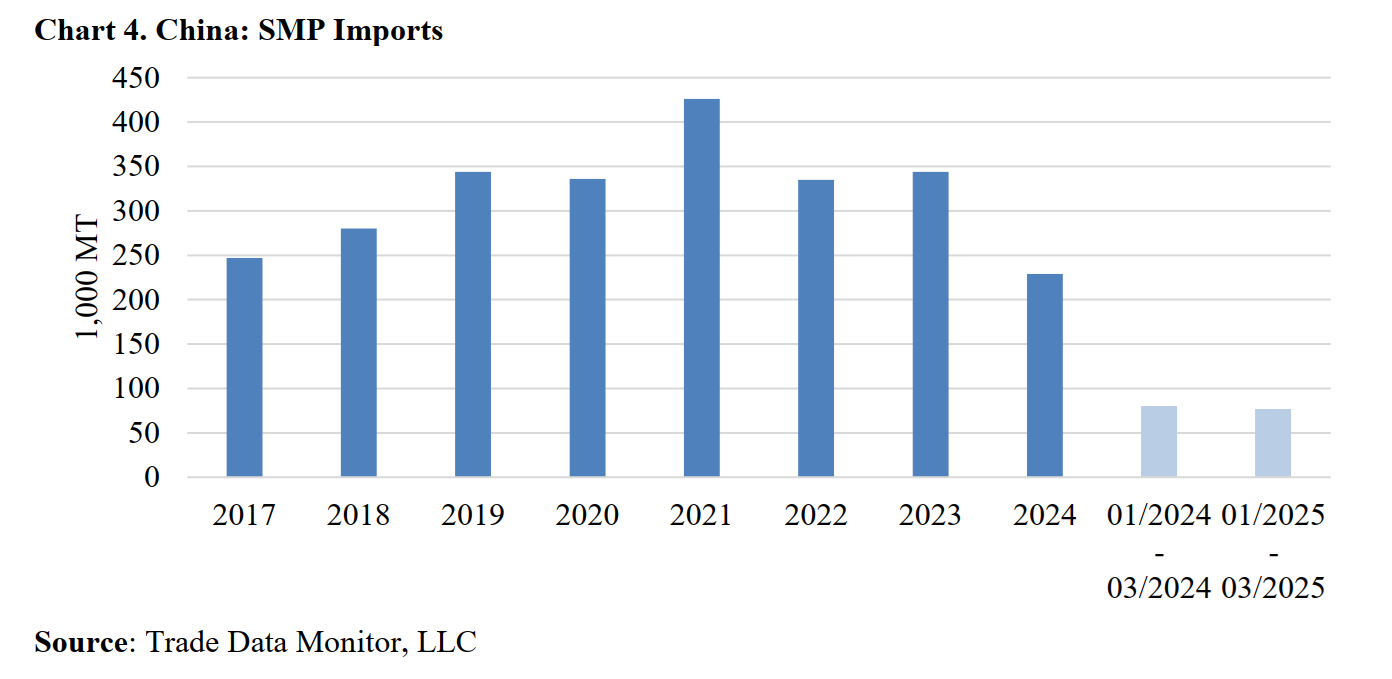

USDA Post vẫn duy trì dự báo rằng nhập khẩu SMP sẽ giảm vào năm 2025, do sự kết hợp của nhu cầu trong nước yếu, sản xuất trong nước tăng và sự sẵn có của các sản phẩm thay thế trong nước có giá cạnh tranh. Các nhà chế biến sữa ngày càng phụ thuộc vào SMP, WMP và sữa nguyên liệu sản xuất trong nước, làm giảm nhu cầu về SMP nhập khẩu. Các nguồn tin trong ngành báo cáo rằng khoảng cách giá ngày càng lớn giữa SMP nhập khẩu và bột sữa trong nước, càng khuyến khích sử dụng các sản phẩm thay thế trong nước. Tiêu thụ trong nước của cả SMP và WMP vẫn ở mức thấp, hạn chế tốc độ luân chuyển hàng tồn kho và kìm hãm việc tái nhập kho

Trong quý 1/2025, lượng nhập khẩu SMP giảm nhẹ (xem Biểu đồ 4), phản ánh cả sự thay thế về phía cung và sự yếu kém về phía cầu. Mặc dù nhu cầu sữa theo mùa dự kiến sẽ tăng trong nửa cuối năm—do các ngày lễ quốc gia và việc mở cửa trở lại trường học—nhưng điều này khó có thể bù đắp cho hiệu suất nhập khẩu yếu trong nửa đầu năm. Do đó, lượng nhập khẩu SMP cả năm dự kiến sẽ giảm so với cùng kỳ năm trước.

Biểu đồ 4: Nhập khẩu SMP của Trung Quốc

Nguồn: Trade Data Monitor, LLC

Tuy nhiên, SMP nhập khẩu sẽ tiếp tục phục vụ thị trường ngách cho các ứng dụng cao cấp và đặc biệt, chẳng hạn như sữa công thức cho trẻ sơ sinh và thực phẩm chức năng. New Zealand vẫn là nhà cung cấp SMP thống trị của Trung Quốc, chiếm gần 70% lượng nhập khẩu trong ba tháng đầu năm 2025, tiếp theo là Úc. Mặc dù lượng nhập khẩu SMP ước tính sẽ giảm vào năm 2025, nhưng khối lượng nhập khẩu dự kiến trong báo cáo này cao hơn dự báo được đưa ra trong báo cáo thường niên gần đây nhất của Post, chủ yếu là do nhu cầu mạnh hơn từ ngành sữa công thức cho trẻ sơ sinh.

Xuất khẩu SMP sẽ tăng vào năm 2025

USDA Post dự báo rằng xuất khẩu SMP nhỏ bé của Trung Quốc sẽ tăng vào năm 2025 nhờ sản lượng SMP trong nước tăng và giá sữa thô duy trì ở mức thấp, giúp cải thiện khả năng cạnh tranh của SMP Trung Quốc trên thị trường quốc tế.

Phomai

Bảng 4: Sản xuất, cung ứng và phân phối phô mai tại Trung Quốc

|

Phô mai |

2023 |

2024 |

2025 |

|||

|

Năm bắt đầu |

T1/2023 |

T1/2024 |

T1/2025 |

|||

|

Trung Quốc |

USDA |

USDA Post |

USDA |

USDA Post |

USDA |

USDA Post |

|

Đơn vị: 1000 tấn |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tồn kho đầu kỳ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Sản xuất |

25 |

25 |

28 |

28 |

30 |

30 |

|

Nhập khẩu khác |

178 |

178 |

175 |

173 |

180 |

178 |

|

Tổng nhập khẩu |

178 |

178 |

175 |

173 |

180 |

178 |

|

Tổng nguồn cung |

203 |

203 |

203 |

201 |

210 |

208 |

|

Xuất khẩu khác |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng xuất khẩu |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tiêu dùng làm thực phẩm |

203 |

203 |

203 |

201 |

210 |

208 |

|

Tiêu dùng khác, thất thoát |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng tiêu dùng nội địa |

203 |

203 |

203 |

201 |

210 |

208 |

|

Tổng sử dụng |

203 |

203 |

203 |

201 |

210 |

208 |

|

Tồn kho cuối kỳ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng phân phối |

203 |

203 |

203 |

201 |

210 |

208 |

Lưu ý: Không phải dữ liệu chính thức của USDA

Sản xuất

USDA Post vẫn duy trì dự báo rằng sản lượng phô mai trong nước sẽ tiếp tục tăng vào năm 2025, được hỗ trợ bởi giá sữa thô thấp, nhu cầu của người tiêu dùng tăng và các chính sách thuận lợi của chính phủ. Trong khi phô mai chế biến vẫn chiếm ưu thế trên thị trường Trung Quốc—chủ yếu là do hương vị nhẹ nhàng và giá cả phải chăng—sản xuất phô mai tự nhiên đang dần mở rộng. Nhận thức ngày càng tăng về sức khỏe và sự quan tâm ngày càng tăng đối với các sản phẩm từ sữa chất lượng cao đang thúc đẩy nhu cầu ngày càng tăng đối với các loại phô mai tự nhiên. Các nguồn tin trong ngành lưu ý rằng phô mai kem là một trong những phân khúc tăng trưởng nhanh nhất, được hỗ trợ bởi việc sử dụng ngày càng tăng trong các kênh bán lẻ tập trung vào sức khỏe, dịch vụ thực phẩm và nướng tại nhà.

Là một phần trong những nỗ lực rộng lớn hơn nhằm phát triển các sản phẩm từ sữa có giá trị gia tăng, ngày càng nhiều nhà chế biến Trung Quốc bắt đầu đầu tư vào năng lực sản xuất phô mai tự nhiên trong nước. Một số cơ sở sản xuất mới đã được mở hoặc mở rộng ở nhiều khu vực khác nhau, đặc biệt là ở miền Tây và miền Đông Trung Quốc. Mặc dù sự phát triển ở cấp độ công ty không đáng kể riêng lẻ nhưng hiệu ứng tích lũy của chúng cho thấy một động lực trong nước đang phát triển.

Trong khi đó, các chính quyền khu vực cũng ưu tiên phô mai trong các kế hoạch phát triển sản phẩm sữa của họ. Ví dụ, các tỉnh phía tây đã đưa sản xuất phô mai tự nhiên vào các sáng kiến cụm sản phẩm sữa quy mô lớn, nhằm giảm sự phụ thuộc vào sữa tươi và tăng tỷ lệ các sản phẩm sữa khô. Các chính sách này phù hợp với "Kế hoạch hành động ba năm về đổi mới sản phẩm phô mai và năng lực cạnh tranh của ngành sữa" của chính quyền trung ương. Sản xuất phô mai tự nhiên cũng ngày càng được coi là một phân khúc chiến lược trong ngành sữa của Trung Quốc. Các nhà sản xuất trong nước đặt mục tiêu phát triển các sản phẩm phù hợp hơn với khẩu vị của người Trung Quốc trong khi tận dụng các công nghệ và chuyên môn nhập khẩu. USDA Post dự báo những xu hướng này sẽ tiếp tục hỗ trợ tăng trưởng vừa phải nhưng bền vững trong sản xuất phô mai tự nhiên vào năm 2025.

Tiêu dùng

USDA Post dự báo rằng mức tiêu thụ phô mai của Trung Quốc sẽ tiếp tục tăng vào năm 2025, chủ yếu được thúc đẩy bởi ngành dịch vụ thực phẩm. Hiện tại, khoảng 70% lượng tiêu thụ phô mai diễn ra ở các kênh khách sạn, nhà hàng và tổ chức (HRI). Nhu cầu từ các nhà hàng kiểu phương Tây, chuỗi cửa hàng pizza và nhà hàng phục vụ nhanh kiểu Trung Quốc vẫn mạnh mẽ. Mozzarella, phô mai kem và cheddar tiếp tục là những loại phô mai được sử dụng nhiều nhất, trong khi các nhà điều hành dịch vụ thực phẩm ngày càng khám phá những ứng dụng mới như thực đơn kết hợp và các món ăn vùng miền để tạo sự khác biệt cho các sản phẩm.

Trong khi nhu cầu dịch vụ thực phẩm vẫn mạnh, thì tiêu dùng bán lẻ vẫn phải đối mặt với những trở ngại liên tục. Sau khi đạt đỉnh vào khoảng năm 2018–2021 do sự phổ biến của đồ ăn nhẹ phô mai dành cho trẻ em, doanh số bán lẻ đã giảm dần kể từ đó. Trong nửa đầu năm 2024, doanh số bán lẻ phô mai theo cả giá trị và khối lượng đã giảm đáng kể so với cùng kỳ năm trước. Bất chấp những nỗ lực của các nhà sản xuất trong việc điều chỉnh giá cả và đầu tư vào các chiến dịch tiếp thị, sự phục hồi chung của bán lẻ vẫn còn hạn chế. Áp lực kinh tế đã làm gia tăng thêm sự cạnh tranh trong các lĩnh vực chế biến thực phẩm và HRI, thúc đẩy các nhà điều hành ưu tiên các lựa chọn phô mai giá cả phải chăng hơn, hướng đến giá trị. Tuy nhiên, một số loại phô mai bán lẻ vẫn tiếp tục hoạt động tốt. Phô mai chế biến để nấu ăn tại nhà, đồ ăn nhẹ phô mai dành cho người lớn và các ứng dụng làm bánh vẫn giữ được lượng người tiêu dùng ổn định. Các món ăn nhẹ phô mai, chẳng hạn như phô mai dạng viên ăn nhẹ, các phần chế biến được đóng gói riêng lẻ và các que phô mai có hương vị, ngày càng được người tiêu dùng trẻ tuổi và những người có ý thức về thể dục ưa chuộng. Ngoài ra, người mua lẻ ngày càng ưa chuộng các sản phẩm phô mai có danh sách thành phần đơn giản hóa và nhãn mác nêu bật các tuyên bố như "ít béo", "hữu cơ" hoặc "nhiều protein" đặc biệt hiệu quả trong việc thu hút sự chú ý của người tiêu dùng.

Post dự đoán rằng sự tăng trưởng bền vững trong lĩnh vực dịch vụ thực phẩm thương mại sẽ bù đắp nhiều hơn cho sự yếu kém của kênh bán lẻ. Do đó, tổng lượng tiêu thụ pho mát vào năm 2025 dự kiến sẽ tăng, nhờ vào sự đổi mới liên tục, nhu cầu dịch vụ thực phẩm ổn định và thành công có chọn lọc trong các định dạng bán lẻ mới.

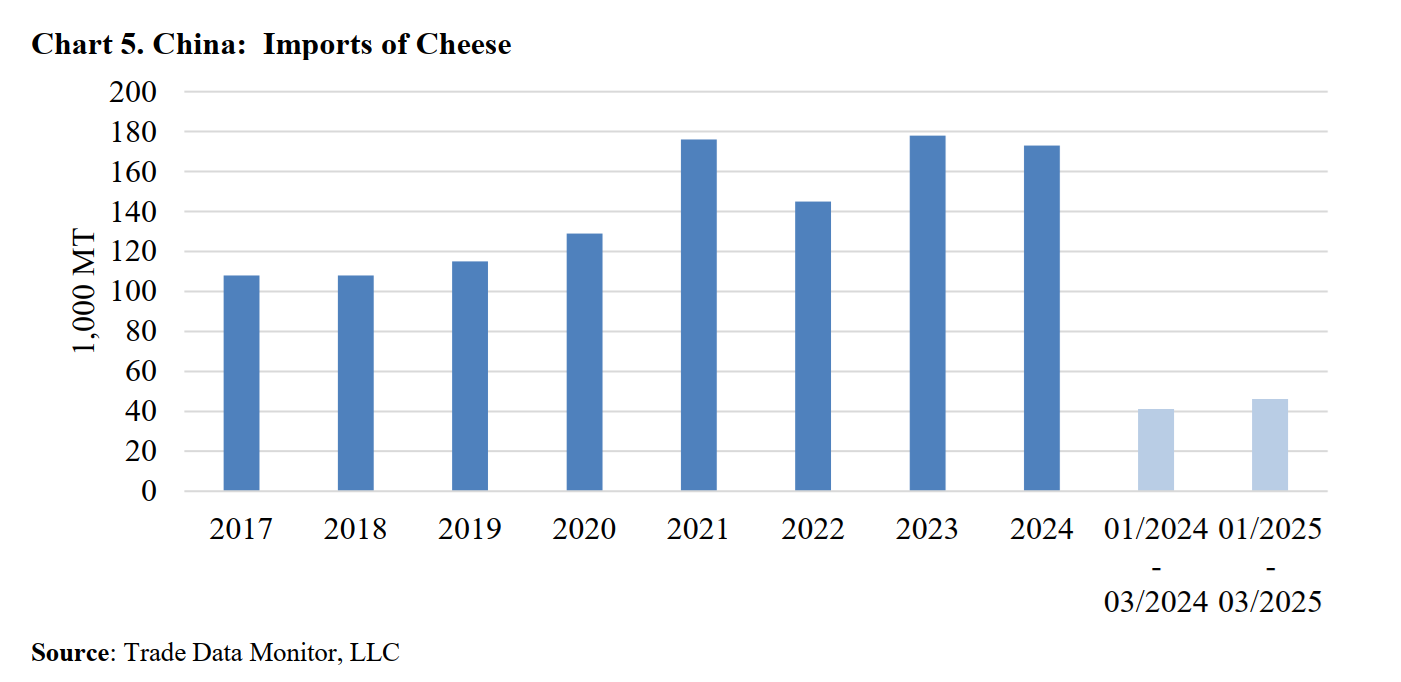

Thương mại

USDA Post đã điều chỉnh dự báo và hiện kỳ vọng lượng nhập khẩu phô mai của Trung Quốc sẽ tăng vừa phải vào năm 2025, nhờ sự tăng trưởng liên tục trong tiêu dùng trong nước, đặc biệt là từ lĩnh vực dịch vụ thực phẩm. Dữ liệu thương mại quý 1/2025 cho thấy khối lượng nhập khẩu phô mai tăng theo năm (xem Biểu đồ 5), phản ánh sự tự tin mới của các nhà nhập khẩu và nhu cầu thị trường đang tăng lên.

Biểu đồ 5: Nhập khẩu pho mát của Trung Quốc

Nguồn: Trade Data Monitor, LLC

Ngành dịch vụ thực phẩm vẫn là động lực chính thúc đẩy nhu cầu nhập khẩu. Nhu cầu ổn định từ các chuỗi cửa hàng pizza, nhà hàng kiểu phương Tây và các nhà hàng phục vụ nhanh, cùng với sự đổi mới trong ẩm thực kết hợp và ẩm thực vùng miền, dự kiến sẽ duy trì việc sử dụng pho mát thương mại. Mặc dù phải đối mặt với nhiều thách thức, nhưng lượng tiêu thụ pho mát bán lẻ cũng hỗ trợ nhu cầu nhập khẩu ở một số phân khúc cụ thể, chẳng hạn như đồ ăn nhẹ pho mát dành cho người lớn, pho mát chế biến để nấu ăn tại nhà và các ứng dụng làm bánh.

Thị trường nhập khẩu phô mai vẫn tập trung, với New Zealand tiếp tục là nhà cung cấp chính của Trung Quốc, tiếp theo là Úc. Lượng nhập khẩu từ Hoa Kỳ, vốn đứng thứ ba trong lịch sử, dự kiến sẽ giảm mạnh vào năm 2025 do thuế trả đũa do chính phủ Trung Quốc áp đặt đối với các sản phẩm từ sữa của Hoa Kỳ. Năm 2024, lượng nhập khẩu phô mai của Trung Quốc từ Hoa Kỳ đã giảm một phần do quyết định của một tập đoàn dịch vụ thực phẩm lớn về việc cắt giảm việc sử dụng phô mai Hoa Kỳ để chuyển sang các lựa chọn thay thế ổn định hơn và có giá cả cạnh tranh hơn. Bất chấp sự sụt giảm này, thị phần tương đối nhỏ của phô mai Hoa Kỳ trong tổng khối lượng nhập khẩu của Trung Quốc đã hạn chế tác động rộng hơn đến thị trường.

Một số nhà nhập khẩu dự đoán sẽ có nhiều cơ hội hơn trong các kênh bán lẻ, được thúc đẩy bởi nhận thức cao hơn về sức khỏe của người tiêu dùng và sức hấp dẫn ngày càng tăng của các thương hiệu phô mai nước ngoài đã thành danh. Việc quảng bá thương hiệu hiệu quả trong những năm gần đây đã giúp một số sản phẩm nhập khẩu được chọn thu hút trên thị trường bán lẻ của Trung Quốc. Những nỗ lực này, kết hợp với sở thích ngày càng thay đổi của người tiêu dùng đối với đồ ăn nhẹ phô mai giàu protein và tiện lợi, đang góp phần tạo nên nhu cầu rộng hơn.

Nhìn chung, USDA Post dự kiến lượng nhập khẩu pho mát của Trung Quốc sẽ tăng vào năm 2025, được hỗ trợ bởi nhu cầu dịch vụ thực phẩm mạnh mẽ và một số mức tăng trong các danh mục bán lẻ, bất chấp sự thay đổi trong thành phần nhà cung cấp và căng thẳng thương mại liên tục với Hoa Kỳ.

Bơ

Bảng 5: Sản xuất, cung ứng và phân phối bơ của Trung Quốc

|

Bơ |

2023 |

2024 |

2025 |

|||

|

Năm bắt đầu |

T1/2023 |

T1/2024 |

T1/2025 |

|||

|

Trung Quốc |

USDA |

USDA Post |

USDA |

USDA Post |

USDA |

USDA Post |

|

Đơn vị: 1000 tấn |

||||||

|

Tồn kho đầu kỳ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Sản xuất |

110 |

17 |

115 |

30 |

120 |

33 |

|

Nhập khẩu khác |

140 |

140 |

135 |

144 |

145 |

180 |

|

Tổng nhập khẩu |

140 |

140 |

135 |

144 |

145 |

180 |

|

Tổng nguồn cung |

250 |

157 |

250 |

174 |

265 |

213 |

|

Xuất khẩu khác |

2 |

2 |

2 |

3 |

2 |

8 |

|

Tổng xuất khẩu |

2 |

2 |

2 |

3 |

2 |

8 |

|

Tiêu dùng làm thực phẩm |

248 |

155 |

248 |

171 |

263 |

205 |

|

Tiêu dùng khác, thất thoát |

250 |

157 |

250 |

171 |

265 |

205 |

|

Tổng tiêu dùng nội địa |

0 |

0 |

0 |

0 |

0 |

0 |

|

Tổng sử dụng |

250 |

157 |

250 |

174 |

265 |

213 |

Lưu ý: Không phải dữ liệu chính thức của USDA

Sản xuất

Post vẫn duy trì dự báo về sự tăng trưởng liên tục trong sản xuất bơ trong nước của Trung Quốc vào năm 2025, được thúc đẩy bởi lợi nhuận thị trường mạnh mẽ và triển vọng tích cực của ngành. Các nguồn tin trong ngành báo cáo rằng nguồn sữa nguyên liệu dồi dào liên tục và giá sữa liên tục ở mức thấp đã khiến sản xuất bơ ngày càng có lãi, thúc đẩy một số nhà chế biến sữa trong nước mở rộng sản lượng.

Một số công ty sữa đang đầu tư vào công suất chế biến bơ mới hoặc mở rộng, cho thấy sự tin tưởng lâu dài vào sự tăng trưởng của tiêu thụ bơ trong nước. Trong khi bơ nhập khẩu tiếp tục thống trị các phân khúc cao cấp ở các thành phố hạng nhất do thương hiệu đã được khẳng định và lợi thế về chất lượng được nhận thức, các sản phẩm bơ trong nước đang giành được thị phần ở các thành phố hạng hai và hạng ba. Những thị trường này, trước đây không được cả bơ trong nước và nhập khẩu phục vụ, đang mở rộng, đặc biệt là trong lĩnh vực dịch vụ thực phẩm.

Sự quan tâm ngày càng tăng đối với các ứng dụng làm bánh và nấu ăn ngoài các trung tâm đô thị đã thúc đẩy thêm nhu cầu tiêu thụ bơ trong nước. Nhu cầu ngày càng tăng này, kết hợp với chi phí đầu vào thuận lợi và các khoản đầu tư chiến lược của các nhà sản xuất địa phương, dự kiến sẽ hỗ trợ tăng trưởng bền vững trong sản xuất bơ trong nước của Trung Quốc đến năm 2025.

Tiêu dùng

USDA Post vẫn duy trì dự báo về mức tăng trưởng liên tục trong tiêu thụ bơ của Trung Quốc vào năm 2025 nhưng đã điều chỉnh tăng trưởng cao hơn. Mặc dù bơ không được sử dụng theo truyền thống trong ẩm thực Trung Quốc, nhưng nó đã được người tiêu dùng chấp nhận ngày càng nhiều thông qua việc kết hợp nó vào các loại bánh nướng, các món ăn theo phong cách phương Tây và ẩm thực kết hợp sáng tạo pha trộn các yếu tố Trung Quốc và phương Tây. Ngoài ra, bơ đang được sử dụng thường xuyên hơn trong các sản phẩm từ sữa có giá trị gia tăng như kem và đồ uống từ sữa.

Bất chấp những thách thức kinh tế đang diễn ra và tỷ lệ thất nghiệp gia tăng, ngành dịch vụ thực phẩm vẫn tiếp tục cho thấy tiềm năng tăng trưởng mạnh mẽ về việc sử dụng bơ. Các nguồn tin trong ngành nhấn mạnh nhu cầu mới nổi ở các thành phố hạng hai và hạng ba, nơi các chuỗi cửa hàng bánh, quán trà và nhà hàng đang thúc đẩy việc sử dụng bơ trong nhiều loại thực đơn mở rộng. Những thị trường hạng thấp hơn này, trước đây chưa phát triển về mặt tiêu thụ bơ, đang thu hút sự chú ý nhiều hơn từ cả các nhà cung cấp trong nước và quốc tế.

Bơ nhập khẩu giá rẻ và bơ trong nước có giá cạnh tranh đều đang mở rộng phạm vi tiếp cận của chúng ở các khu vực này. Đặc biệt, bơ trong nước được hưởng lợi từ lợi thế về chi phí và phân phối được cải thiện, cho phép nó cạnh tranh hiệu quả trong các ứng dụng dịch vụ thực phẩm khu vực. Nhu cầu ngày càng tăng của người tiêu dùng đối với cà phê và trà sữa thường được dùng kèm với đồ ăn nhẹ nướng cũng góp phần làm tăng lượng bơ sử dụng trong lĩnh vực thương mại.

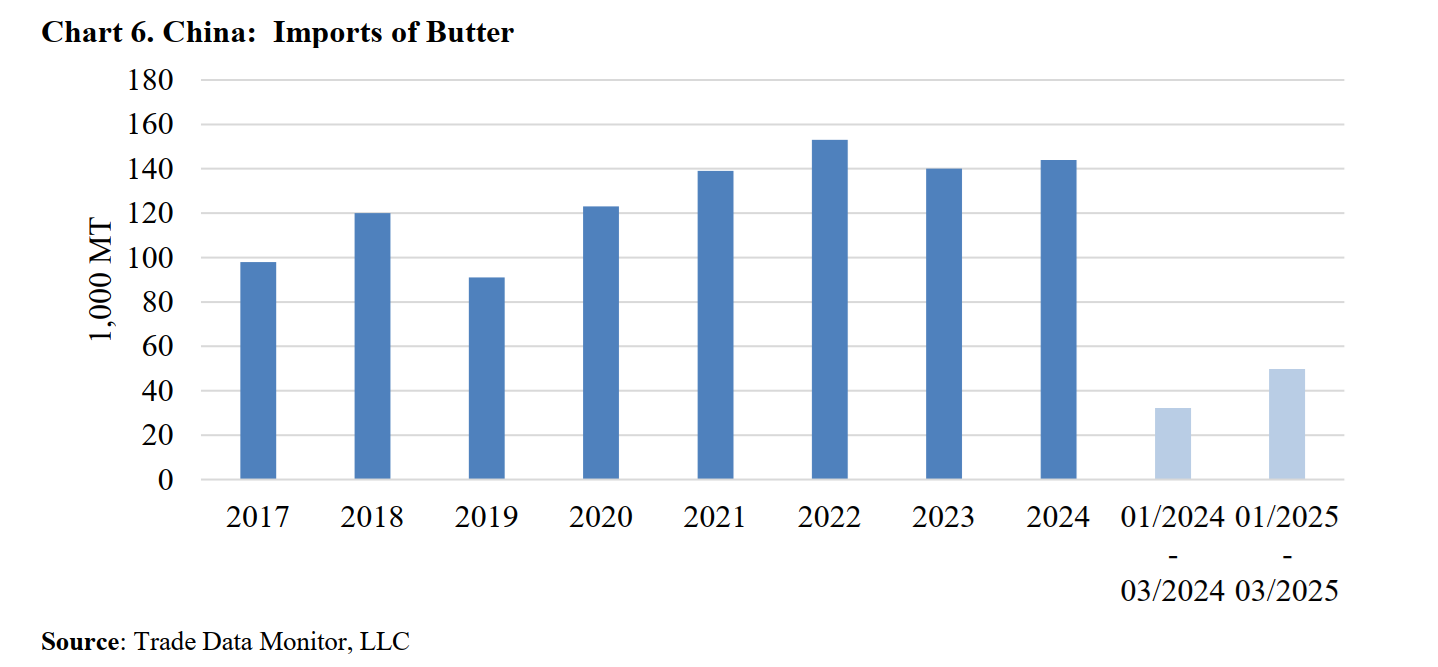

Thương mại

USDA Post dự báo lượng bơ nhập khẩu của Trung Quốc sẽ tăng nhanh vào năm 2025. Ước tính mới cho thấy mức tăng đáng kể so với dự báo trong báo cáo thường niên gần đây nhất của Post, được thúc đẩy bởi nhu cầu mở rộng từ các ngành dịch vụ thực phẩm và làm bánh. Mặc dù sản lượng trong nước tiếp tục tăng, bơ nhập khẩu vẫn được thị trường đón nhận nồng nhiệt do sự khác biệt về chất lượng và sở thích về thương hiệu, đặc biệt là trong các ứng dụng cao cấp và đặc sản. Trong quý đầu tiên của năm 2025, lượng bơ nhập khẩu tiếp tục tăng (xem Biểu đồ 6), nhấn mạnh năng lực thị trường cơ bản vững chắc và lợi ích thương mại bền vững.

Biểu đồ 6: Nhập khẩu bơ của Trung Quốc

Nguồn: Trade Data Monitor, LLC

New Zealand tiếp tục thống trị thị trường nhập khẩu bơ của Trung Quốc vào năm 2025. Các nguồn tin trong ngành cho biết nguồn cung bổ sung từ New Zealand dự kiến sẽ tăng vào cuối năm 2025, vì một nhà chế biến sữa lớn có kế hoạch bắt đầu xuất khẩu bơ sang Trung Quốc. Sự mở rộng này phản ánh lợi nhuận toàn cầu được cải thiện đối với bơ và SMP và củng cố thêm vai trò của New Zealand là nhà cung cấp chính.Lượng bơ nhập khẩu tăng mạnh trong quý 1/2025, một phần là do hành vi mua hàng ngắn hạn, vì các nhà nhập khẩu tìm cách đảm bảo nguồn cung trước khi giá dự kiến tăng. Nhu cầu theo mùa từ các nhà hàng, quán cà phê và chuỗi cửa hàng tráng miệng cũng góp phần vào sự tăng trưởng ban đầu. Tuy nhiên, Post đánh giá sự gia tăng ban đầu này chỉ là tạm thời, với mức tăng trưởng nhập khẩu cả năm dự kiến sẽ bình thường hóa ở tốc độ vừa phải hơn.

Về phía xuất khẩu, xuất khẩu bơ của Trung Quốc đã tăng đáng kể vào năm 2024, tăng gấp ba lần so với cùng kỳ năm trước từ mức cơ sở tương đối thấp. Post dự kiến xu hướng tăng này sẽ tiếp tục vào năm 2025. Giá sữa nguyên liệu trong nước thấp đã khiến bơ do Trung Quốc sản xuất ngày càng có khả năng cạnh tranh về giá ở các thị trường nhạy cảm về giá trên khắp châu Á. Sự xuất hiện của các dây chuyền chế biến bơ trong nước mới đang nâng cao hơn nữa năng lực xuất khẩu của Trung Quốc.

Whey và các sản phẩm whey

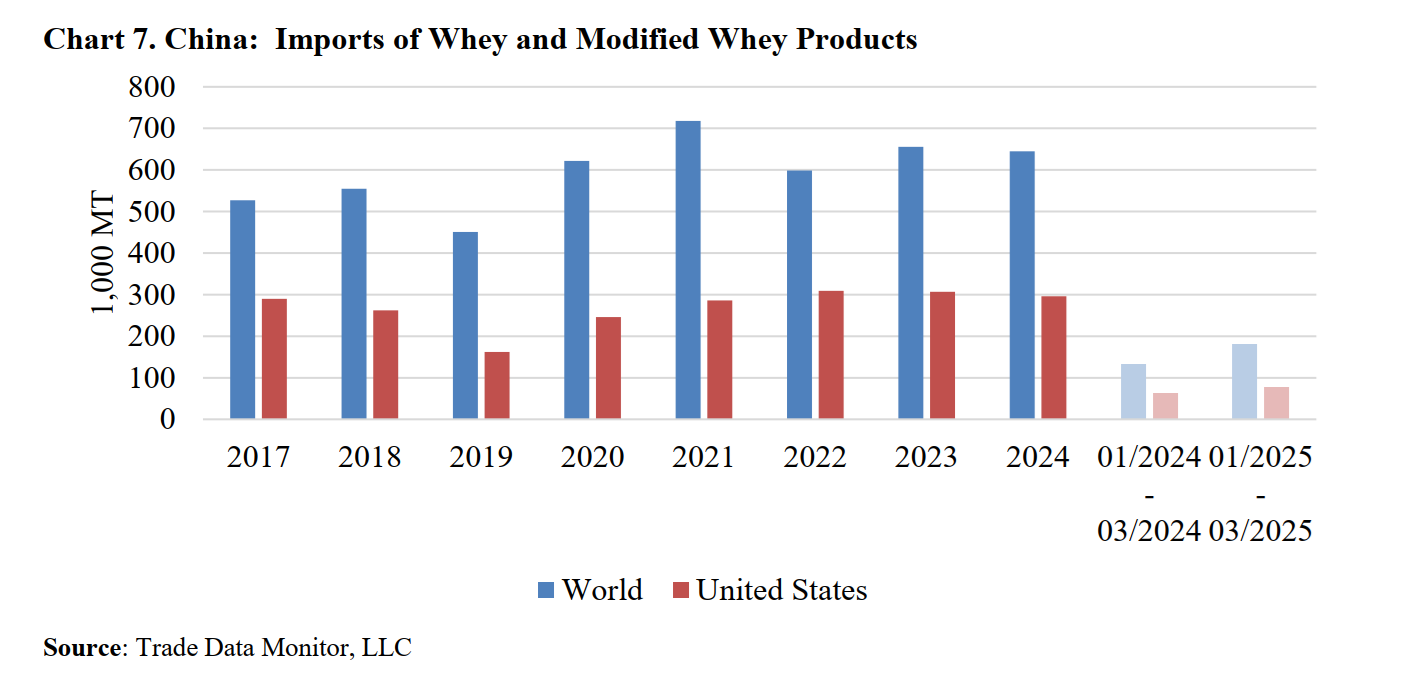

USDA Post dự báo rằng lượng nhập khẩu whey của Trung Quốc sẽ giảm vào năm 2025, chủ yếu là do biến động về thuế quan đối với các sản phẩm có nguồn gốc từ Hoa Kỳ. Mặc dù nhu cầu trong cả lĩnh vực thực phẩm và thức ăn chăn nuôi vẫn mạnh, nhưng mối lo ngại của nhà nhập khẩu về thuế quan trả đũa vẫn tiếp tục hạn chế khả năng cạnh tranh của whey Hoa Kỳ, vốn trước đây chiếm khoảng một nửa tổng lượng nhập khẩu của Trung Quốc. Một số người mua đã chuyển nguồn cung sang các nhà cung cấp Đông Âu; tuy nhiên, các nhà cung cấp thay thế này không đủ năng lực để thay thế hoàn toàn khối lượng của Hoa Kỳ. Khối lượng nhập khẩu whey tăng mạnh trong ba tháng đầu năm 2025 (xem Biểu đồ 7), do các giao dịch mua trước và nhu cầu thức ăn chăn nuôi theo mùa. Tuy nhiên, USDA Post vẫn duy trì dự báo cả năm về mức giảm tổng lượng nhập khẩu whey, vì sự không chắc chắn về thuế quan đang diễn ra dự kiến sẽ ảnh hưởng đến thị trường trong thời gian còn lại của năm.

Biểu đồ 7: Nhập khẩu whey và các sản phẩm whey đã qua chế biến tại Trung Quốc

Nguồn: Trade Data Monitor, LLC

Sản lượng whey trong nước của Trung Quốc vẫn còn hạn chế. Một khoản đầu tư gần đây của một công ty chế biến sữa lớn đã thiết lập một dây chuyền sản xuất bột váng sữa khử khoáng với công suất thiết kế hàng năm là 6.000 tấn (MT). Mặc dù đây là một bước tiến tích cực hướng tới việc nội địa hóa sản xuất, nhưng quy mô vẫn chưa đủ để giảm đáng kể sự phụ thuộc vào nhập khẩu trong tương lai gần. Ngành chế biến váng sữa của Trung Quốc phải đối mặt với nhiều hạn chế, bao gồm sự phụ thuộc vào thiết bị chế biến cốt lõi nhập khẩu và khả năng tự cung cấp công nghệ thấp. Các nguồn tin trong ngành cho biết, không giống như các nhà sản xuất toàn cầu lớn tạo ra bột váng sữa từ các sản phẩm phụ của quá trình làm pho mát, hầu hết các nhà sản xuất Trung Quốc sản xuất váng sữa từ sữa tươi, dẫn đến các đặc tính vật lý khác nhau, chẳng hạn như độ hòa tan và hạn chế khả năng tương thích với các thông số kỹ thuật sản phẩm quốc tế. Tóm lại, nhu cầu về váng sữa của Trung Quốc để nuôi đàn lợn lớn nhất thế giới vượt xa nhu cầu tiêu thụ và sản xuất pho mát trong nước.

Các yếu tố cơ bản về phía cầu vẫn mạnh. Trong lĩnh vực thức ăn chăn nuôi, dự kiến sẽ có mức tăng trưởng vừa phải do lượng hàng tồn kho heo con phục hồi, vì bột whey vẫn là thành phần không đàn hồi trong thức ăn cho động vật non. Trong lĩnh vực thực phẩm, các ứng dụng trong sữa công thức dành cho trẻ sơ sinh, đồ uống từ sữa và dinh dưỡng thể thao tiếp tục mở rộng. Đáng chú ý, whey protein cô đặc (WPC) đã được sử dụng trong nước, mặc dù các tiêu chuẩn quốc gia có liên quan vẫn đang được xây dựng. Đối với sữa công thức dành cho trẻ sơ sinh, whey đặc biệt quan trọng. Sữa công thức giai đoạn đầu thường chứa tới một phần ba bột whey theo trọng lượng. Nhu cầu về công thức cao này càng nhấn mạnh thêm tầm quan trọng chiến lược của nguồn cung ổn định.

Các chính sách của chính phủ, chẳng hạn như trợ cấp chăm sóc trẻ em được đưa ra vào đầu năm 2025, nhằm mục đích thúc đẩy tiêu dùng của hộ gia đình và có thể hỗ trợ gián tiếp cho nhu cầu về sữa, bao gồm các sản phẩm từ whey. Tuy nhiên, Post tin rằng nhu cầu mạnh sẽ không đủ để bù đắp cho các hạn chế về mặt cấu trúc của nguồn cung. Thuế nhập khẩu và biến động giá vẫn là những rủi ro lớn. Trong các đợt áp thuế trước đây, các nhà nhập khẩu và xuất khẩu của Hoa Kỳ đã cùng nhau chịu chi phí thuế quan để duy trì dòng whey của Hoa Kỳ vào Trung Quốc—một hoạt động có thể kém bền vững hơn ở mức giá hiện tại.

Với vai trò thiết yếu trong dinh dưỡng gia súc và sản xuất dinh dưỡng trẻ sơ sinh, thị trường váng sữa của Trung Quốc sẽ vẫn phụ thuộc rất nhiều vào nhập khẩu. Nếu không có sự cải thiện đáng kể về năng lực sản xuất trong nước và công nghệ chế biến, các hạn chế hơn nữa đối với nguồn cung của Hoa Kỳ hoặc giá toàn cầu tăng có thể gây áp lực đáng kể lên các ngành chế biến sữa và gia súc của Trung Quốc vào năm 2025 và sau đó.

Theo USDA Post

Bình luận