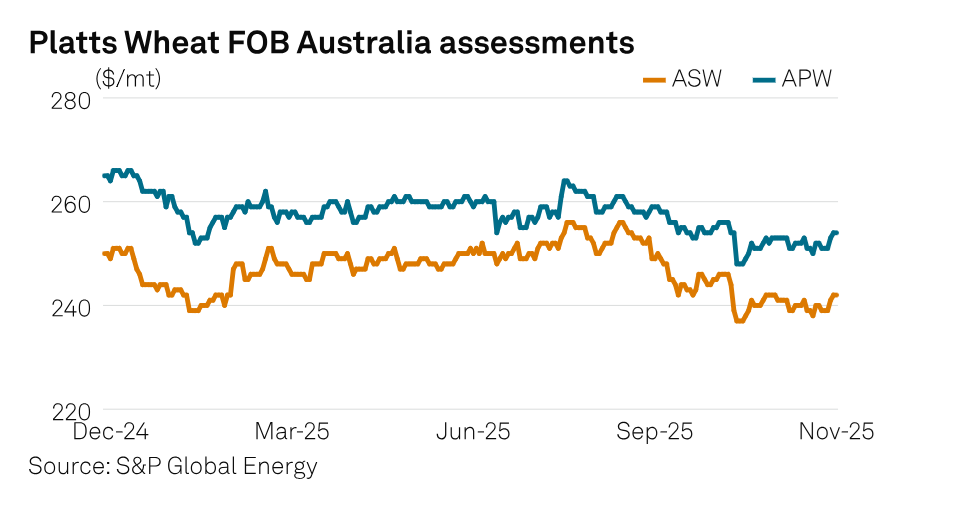

Giá lúa mì của Úc dự báo sẽ giảm mạnh hơn vào đầu năm 2026, do biến động theo nguồn cung lúa mì toàn cầu, mặc dù việc hạn chế xuất khẩu do doanh số bán các loại cây trồng vụ đông khác tăng mạnh có thể hỗ trợ giá cả. Giá lúa mì Úc nhìn chung dao động trong phạm vi hẹp trong phần lớn năm 2025, do lượng nhập khẩu từ Trung Quốc thấp, cùng với những lo ngại về kinh tế và nhu cầu, đã làm giảm nhu cầu mua lúa mì kỳ hạn, theo dữ liệu từ Platts, một phần của S&P Global Energy.

Úc đang trên đà thu hoạch vụ lúa mì lớn hơn nhờ thời tiết được cải thiện ở hầu hết các bang, theo Cục Kinh tế và Khoa học Tài nguyên Úc (ABARES). ABARES dự báo sản lượng lúa mì niên vụ 2025-2026 cao hơn 4% ở mức 35,6 triệu tấn trong báo cáo mới nhất ngày 2 tháng 12, nằm ở mức thấp hơn trong ước tính thương mại từ 35-37 triệu tấn, theo các nhà xuất khẩu Úc. “Dự báo của chúng tôi về sản lượng lúa mì Úc [niên vụ 2025-26] là 35,6 triệu tấn – phù hợp với dự báo của ABARES sau khi họ công bố vào tháng 12. Như chúng tôi đã nêu trong các báo cáo gần đây, chúng tôi tin rằng dự báo 36 triệu tấn của USDA khó có thể đạt được vì rất khó để đạt được mức tăng năng suất cao như vậy vào cuối mùa vụ”, ông Vladimir Zinkovski, nhà phân tích chính cấp cao và người đứng đầu bộ phận Cây trồng khu vực Châu Á Thái Bình Dương tại S&P Global Energy CERA cho biết.

Theo các thương nhân ngũ cốc khu vực, hàm lượng protein trung bình của cây trồng dự kiến sẽ cao hơn ở Bờ Đông và Nam Úc so với Tây Úc. “Chúng ta sẽ thấy rất nhiều lúa mì trắng tiêu chuẩn Úc với hàm lượng protein 9% (ASW9) và các loại tương tự ở Tây Úc, điều này đã dự đoán trước. Chất lượng lúa mì ở phía bắc New South Wales rất tốt, và lúa mì cứng Úc loại 2 (AH2) là loại chiếm ưu thế cho đến nay”, một nguồn tin thương mại có trụ sở tại Victoria cho biết, đồng thời nói thêm rằng hồ sơ cây trồng ở Tây Úc có thể tương tự như niên vụ 2024-25. Ông Zinkovski lưu ý rằng tỷ lệ pha loãng protein có thể thấp hơn dự kiến ở Tây Úc nhưng dự đoán tỷ lệ ASW và ở một mức độ nào đó là APW sẽ cao hơn, làm giảm tỷ lệ các loại lúa mì có hàm lượng protein cao hơn trong tiểu bang. Lợi nhuận của các loại cây trồng vụ đông khác có thể làm giảm doanh số bán lúa mì của Úc trong ngắn hạn, vì nó tiêu tốn năng lực vận chuyển và dẫn đến giá cả kém cạnh tranh hơn cho lúa mì Úc ở Đông Nam Á, theo các nhà máy xay xát và thương nhân ngũ cốc châu Á.

.png)

Xuất khẩu lúa mì Biển Đen sang Đông Nam Á giảm trong năm 2025

Đáng chú ý, năm 2025 chứng kiến sự sụt giảm đáng kể trong các lô hàng lúa mì số lượng lớn từ các nhà xuất khẩu lớn ở Biển Đen sang Đông Nam Á, dựa trên dữ liệu của S&P Global Commodities at Sea.

Trong 11 tháng đầu năm 2025, các lô hàng lúa mì số lượng lớn của Ukraine và Nga sang các nước Đông Nam Á đã giảm ít nhất 50% so với cùng kỳ năm trước, trong khi các lô hàng của Bulgaria và Romania chịu mức giảm thậm chí còn lớn hơn, lần lượt là 88% và 95%, theo dữ liệu của CAS. Theo nhiều nguồn tin thương mại lúa mì châu Á, người mua lúa mì châu Á đã tránh xa lúa mì vùng Biển Đen sau những vấn đề về chậm trễ vận chuyển và giá giao ngay cao giữa tháng 7 và tháng 8, do vụ thu hoạch lúa mì giàu protein bất ngờ cao hơn dự kiến, làm giảm nguồn cung lúa mì thức ăn chăn nuôi cho xuất khẩu, và sự gia tăng nhu cầu giao ngay từ các gói thầu của chính phủ ở Trung Đông và châu Phi. Tuy nhiên, các nhà kinh doanh ngũ cốc châu Á nhận thấy rằng nguồn cung lúa mì vụ mới của Úc hiện đang khan hiếm, mang lại lợi ích cho xuất khẩu lúa mì vùng Biển Đen, thu hút sự quan tâm từ người mua châu Á cho các lô hàng đến đầu quý 1 năm 2026.

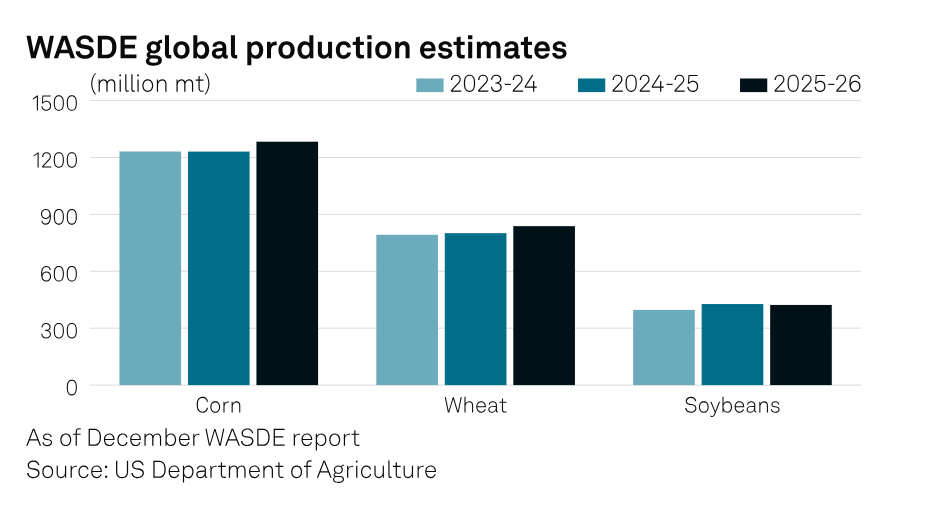

Sản lượng ngũ cốc toàn cầu tăng, nhưng lo ngại về nhu cầu

Khi năm 2025 sắp kết thúc, câu chuyện về nguồn cung dồi dào, nhu cầu trì trệ và sản lượng ngô tăng vẫn tiếp tục từ năm 2024, với dự báo sản lượng ngũ cốc toàn cầu cao hơn so với năm trước theo báo cáo Ước tính Cung và Cầu Nông nghiệp Thế giới của Bộ Nông nghiệp Mỹ công bố ngày 9/12.

Trong khi đó, các nguồn tin thương mại và các nhà máy xay xát ở châu Á tiếp tục nhấn mạnh những lo ngại xung quanh nhu cầu tiêu thụ trong nước và nhập khẩu yếu từ Trung Quốc như một trở ngại đối với sự tăng trưởng tiêu thụ lúa mì xay xát trong khu vực, với việc các nhà máy đang tìm cách xuất khẩu bột mì trong khu vực để đa dạng hóa nguồn cầu. "Chúng tôi dự báo các nhà máy xay bột mì Đông Nam Á sẽ tối đa hóa nhập khẩu trong [vụ mùa 2025-2026], do nguồn cung toàn cầu dồi dào và giá cả cạnh tranh, đặc biệt là từ Argentina, quốc gia sẽ thiết lập mức giá sàn. Do đó, chúng tôi có thể dự kiến sẽ có nhiều đơn đặt hàng bị trì hoãn hơn từ các nhà máy [xay bột mì]", ông Zinkovski cho biết.

Trong năm 2026, rủi ro tăng giá lúa mì vẫn tồn tại bất chấp tình trạng dư cung toàn cầu, do các loại cây trồng khác cạnh tranh về năng lực xuất khẩu, một số nhà xuất khẩu lúa mì cho biết. Điều này đã được ghi nhận trong giá lúa mì của Mỹ, nơi ngô và đậu nành được ưu tiên tại các cảng vùng Tây Bắc Thái Bình Dương của Mỹ, và có thể ảnh hưởng đến các nhà xuất khẩu hạt cải dầu và lúa mạch lớn như Canada và Australia, các nguồn tin cho biết thêm.

Theo SP Global

Bình luận