Nhu cầu khu vực ổn định hơn sẽ hỗ trợ giá trên thị trường dầu cọ đến năm 2026 bất chấp dự báo sản lượng cao hơn, theo kỳ vọng từ các bên tham gia trong chuỗi cung ứng. Indonesia, nhà sản xuất dầu cọ lớn nhất thế giới, dự kiến sẽ triển khai quy định bắt buộc pha trộn 50% nhiên liệu sinh học trên toàn quốc vào năm 2026, một động thái được dự đoán sẽ hấp thụ gần một nửa sản lượng dầu cọ thô và thắt chặt nguồn cung xuất khẩu. Trong khi đó, nhu cầu toàn cầu được dự báo sẽ tăng mạnh, với Ấn Độ và Trung Quốc tăng nhập khẩu và tiêu thụ theo mùa trong tháng Ramadan và Tết Nguyên đán thúc đẩy nhu cầu mua.

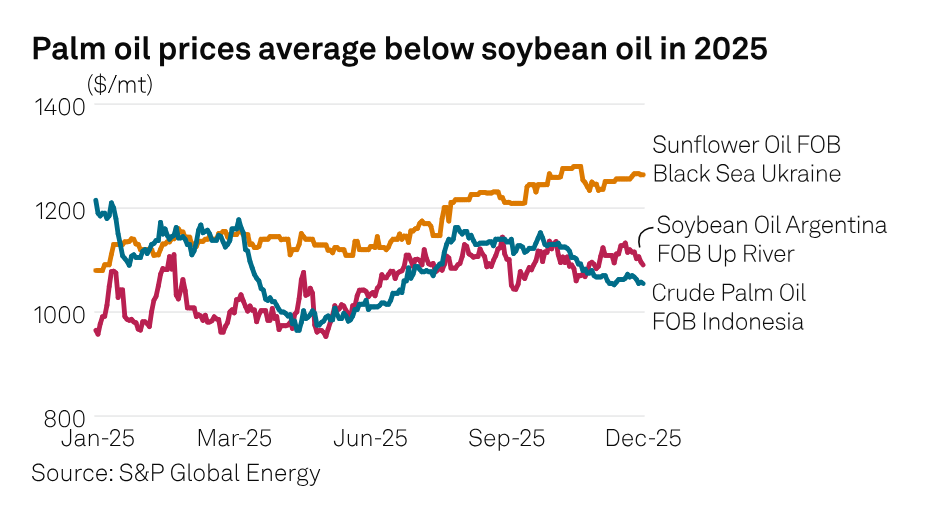

Dầu cọ vẫn là "mặt hàng thắng lợi về mặt cấu trúc trong 5-10 năm tới", Tiến sĩ Benjamin Hook, người đứng đầu bộ phận thông tin kinh doanh nông nghiệp tại công ty rủi ro hàng hóa Global Data có trụ sở tại Anh, cho biết tại một sự kiện ngành vào tháng 11. Trên thị trường vật chất tại nơi sản xuất, giá dầu cọ thô trung bình FOB Indonesia ở mức 1.090 USD/tấn vào năm 2025, theo dữ liệu từ Platts, một phần của S&P Global Energy. Mức giá này cao hơn so với đối thủ cạnh tranh gần nhất là dầu đậu nành Argentina FOB thượng nguồn ở mức 1.052 USD/tấn, nhưng thấp hơn so với dầu hướng dương Ukraine vùng Biển Đen ở mức 1.173 USD/tấn.

Các quy định có lợi cho nhiên liệu sinh học

Indonesia có kế hoạch thực hiện mục tiêu nhiên liệu sinh học B50 trên toàn quốc vào năm 2026, một động thái sẽ làm giảm nguồn cung dầu cọ xuất khẩu vì loại dầu thực vật này là nguyên liệu chính được sử dụng để sản xuất nhiên liệu sinh học trong nước. Theo quy định pha trộn hiện hành là 40% hoặc B40, 23% sản lượng dầu cọ thô hàng năm của Indonesia, khoảng 50-51 triệu tấn, được sử dụng để sản xuất nhiên liệu sinh học, Glenauk Economics có trụ sở tại Kuala Lumpur cho biết vào tháng 11, đồng thời cho biết thêm rằng tỷ lệ này có thể tăng lên 41% nếu triển khai đầy đủ B50, điều này sẽ tiêu thụ khoảng 21 triệu tấn dầu cọ thô. Mặc dù Jakarta đã đưa ra một số tuyên bố ủng hộ quá trình chuyển đổi sang B50 vào năm 2026, các nhà giao dịch và các công ty nghiên cứu dự đoán B50 sẽ được thực hiện vào nửa cuối năm nay vì chính phủ phải phân bổ thêm kinh phí để trợ cấp cho các nhà sản xuất nhiên liệu sinh học.

Để tài trợ cho chương trình pha trộn nhiên liệu sinh học tăng cường, thuế xuất khẩu đối với dầu cọ có thể tăng khoảng 5% đến 7,5% trong khoảng thời gian từ tháng 11/2025 đến tháng 1/2026, nhiều nhà phân tích nói với Platts. Chính sách nhiên liệu sinh học của Mỹ, dự kiến được thực hiện vào năm 2026, cũng sẽ giữ giá dầu đậu nành ở mức cao, gián tiếp hỗ trợ nhu cầu dầu cọ, theo một báo cáo nghiên cứu từ CIMB Securities có trụ sở tại Malaysia vào tháng 12.

Dự báo sản lượng

Theo dự báo của Hiệp hội Dầu cọ Indonesia (Gapki) ngày 28/10, sản lượng dầu cọ thô của Indonesia có thể tăng lên khoảng 56 triệu tấn vào năm 2025, điều chỉnh tăng so với dự báo trước đó là 53,6 triệu tấn cho năm nay. Tổng thư ký Gapki, ông Hadi Sugeng, cho biết hồi tháng 10 rằng điều kiện thời tiết thuận lợi trong năm 2025, không có mưa kéo dài, cùng với giá cả ổn định trong năm 2024, đã khuyến khích nông dân.

Đối với Malaysia, sản lượng dự kiến sẽ vượt quá 20 triệu tấn lần đầu tiên vào năm 2025, nhờ thời tiết tốt hơn, lực lượng lao động tăng và các đồn điền năng suất cao mới, theo Hội đồng Dầu cọ Malaysia.

Nhu cầu dầu cọ

Nhu cầu dầu cọ toàn cầu dự kiến sẽ tăng mạnh vào đầu năm 2026, do tiêu thụ theo mùa trong tháng Ramadan và Tết Nguyên đán của Trung Quốc và nhu cầu trong nước của Indonesia, điều này có khả năng hỗ trợ giá cả, theo các nguồn tin thị trường. Ấn Độ, quốc gia mua dầu thực vật lớn nhất thế giới, dự kiến sẽ nhập khẩu 8,7 triệu tấn trong niên vụ 2025-2026 (tháng 10-tháng 9), tăng 11,5% so với 7,8 triệu tấn trong niên vụ 2024-2025, theo báo cáo của Cơ quan Dịch vụ Nông nghiệp Nước ngoài (FAS) của Mỹ công bố hồi tháng 8, viện dẫn sự phục hồi tiêu thụ trong nước sau mức thấp nhiều năm vào năm 2025. "Năm tới sẽ bắt đầu với sự gia tăng nhu cầu ở Ấn Độ, vì nhu cầu cho tháng 1, tháng 2 và tháng 3 vẫn chưa được đáp ứng, mới chỉ đạt khoảng 25%", một nhà môi giới dầu thực vật có trụ sở tại Ấn Độ nói với Platts. Xuất khẩu dầu đậu nành của Brazil và Mỹ có thể gặp khó khăn do các quy định về nhiên liệu sinh học trong nước, làm tăng sự phụ thuộc vào dầu cọ, một nhà xuất khẩu có trụ sở tại Malaysia cho biết. Trung Quốc, nước nhập khẩu lớn thứ hai thế giới, dự kiến sẽ tăng nhập khẩu dầu cọ lên 5 triệu tấn trong niên vụ 2025-2026, tăng từ 4,6 triệu tấn, do nhu cầu tăng cao hơn nữa trong dịp Tết Nguyên đán, theo nhận định của FAS (Hiệp hội Tiêu dùng và Hóa chất Mỹ).

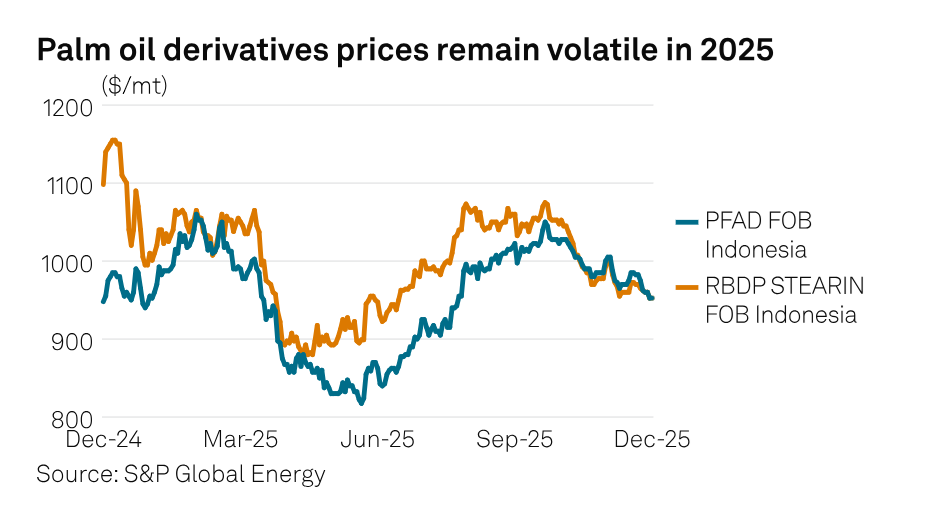

Thị trường phái sinh phản ánh thị trường dầu cọ

Thị trường phái sinh dầu cọ dự kiến sẽ theo sát diễn biến của thị trường dầu cọ trong năm 2026, với các nguồn tin trong ngành cho biết giá stearin và chất chưng cất axit béo cọ (PFAD) sẽ phản ánh sự biến động của giá dầu cọ thô (CPO). "Thông thường, chúng ta thấy một giai đoạn trầm lắng theo mùa vào cuối năm, khi người mua tích trữ hàng tồn kho, và ngành hóa dầu giảm hoạt động trong mùa đông. Tuy nhiên, nhu cầu dự kiến sẽ tăng vào mùa hè", một nhà xuất khẩu có trụ sở tại Malaysia cho biết.

Theo dữ liệu của Platts, giá PFAD của Indonesia đã giảm xuống còn 952,5 USD/tấn vào ngày 12 tháng 12, giảm 2,80% so với đầu năm, và giá stearin RBDP FOB Indonesia đã giảm 17% xuống còn 952,5 USD/tấn vào ngày 12/12.

Theo SP Global

Bình luận