Viện Biển Peru (IMARPE) đã công bố hạn ngạch 2.475.000 tấn cho mùa đánh bắt đầu tiên năm 2024 ở khu vực trung tâm phía bắc. Thị trường khó khăn nguồn cung kéo dài suốt năm 2023, đặc biệt là dầu cá, sẽ giảm bớt phần nào khi nguồn cung từ Peru quay trở lại, mặc dù sẽ cần thời gian để thị trường ổn định. Nhu cầu đối với cả bột cá và dầu cá vẫn ổn định, trong đó dầu cá tiếp tục thể hiện nhu cầu cực kỳ kém co giãn, khiến giá cao hơn nhiều so với kỳ vọng trước đó. Đồng thời, tăng trưởng sản xuất hạn chế trong lĩnh vực nuôi trồng thủy sản của Trung Quốc và Na Uy đã làm giảm nhu cầu.

Sản xuất

Số lượng lớn cá nổi nhỏ được Peru thu hoạch tạo thành nguồn cung cấp bột cá và dầu cá toàn cầu. Trong một năm điển hình, quốc gia này ghi nhận sản lượng đánh bắt từ 4–5 triệu tấn trở lên, từ đó nước này có thể sản xuất hơn một triệu tấn bột cá cùng với 150.000 tấn dầu cá. Sự kiện thời tiết El Niño vào năm 2023 đã gây ra những khó khăn nghiêm trọng cho ngành đánh bắt, với hạn ngạch thấp hạn chế sản lượng đánh bắt tiềm năng trong khi vùng nước ấm hơn làm phân tán các bãi khai thác cá cơm. Sản lượng đánh bắt trong hai mùa năm 2023 chỉ đạt 1.885.000 tấn, trong đó thu được khoảng 450.000 tấn bột cá và 14.000 tấn dầu cá. Việc sản xuất dầu cá đặc biệt bị cản trở do sản lượng đánh bắt cá con cao, với sản lượng dầu trung bình đạt 1–2% trong suốt cả năm. Nhìn vào những tháng đầu năm 2024, mọi thứ có vẻ tích cực hơn nhiều. Viện Biển Peru (IMARPE) đã đặt ra hạn ngạch 2.475.000 tấn cho vụ cá cơm đầu tiên năm 2024 ở khu vực trung tâm phía bắc. Mùa khai thác bắt đầu trở lại vào ngày 16 tháng 4, theo sau đó là sản lượng đánh bắt cao liên tục, với gần 50% hạn ngạch cá cơm được đánh bắt trong 23 ngày đầu tiên của mùa vụ năm 2024. Sản lượng bột cá đạt 187.000 tấn. Sản lượng dầu cá ở mức 20.500 tấn, đã vượt quá sản lượng tích lũy từ năm 2023.

Mặc dù những con số này đáng khích lệ nhưng tỷ lệ đánh bắt cá con vẫn cao, trung bình chiếm 32% tổng số lần đánh bắt. Điều này đã thúc đẩy IMARPE thực hiện các lệnh cấm đánh bắt cá tại địa phương, giúp giảm tỷ lệ đánh bắt cá con xuống khoảng 20% lượng đánh bắt hàng ngày. Vẫn còn lo ngại về việc liệu mùa vụ có thể kết thúc sớm hay không nếu báo cáo có tỷ lệ đánh bắt cá con cao hơn nữa. Sản lượng dầu cao đặc biệt đáng khích lệ, đứng ở mức khoảng 3% sản lượng khai thác, làm dấy lên hy vọng nguồn cung tăng đều đặn trong những tháng tới. Hạn ngạch cho khu vực phía Nam thứ cấp vẫn ở mức 251.000 tấn, với chỉ 78 tấn được cập bến kể từ khi mùa vụ bắt đầu vào ngày 7 tháng 3. Ít nhất hiện tại, toàn bộ trọng tâm của ngành là hoàn thành hạn ngạch ở khu vực Bắc Trung Bộ. Nguồn cung từ Chile trong quý đầu tiên của năm 2024 đã giảm nhẹ so với mức của năm 2023, với sản lượng đánh bắt và thu hoạch đạt 774.000 tấn nguyên liệu thô. Trong khi tác động đến nguồn cung bột cá là không đáng kể, sản lượng dầu cá trong 4 tháng đầu năm đã giảm 36%, giảm khoảng 31.500 tấn. Sản lượng đánh bắt ở Bắc Đại Tây Dương, nguồn cung cấp bột cá và dầu cá quan trọng thứ ba, vẫn ở mức cao vào năm 2023. Giảm hạn ngạch đối với một số nguồn lợi, đáng chú ý nhất là cá trắng xanh và lươn cát, được bổ sung bằng việc tăng hạn ngạch đối với cá capelin và cá trích. Nguồn cung bột cá đã cải thiện rõ rệt, tăng lên 530.000 tấn trong năm 2023 (+20% so với cùng kỳ năm ngoái). Tuy nhiên, những thay đổi về thành phần đã khiến nguồn cung dầu cá sụt giảm, xu hướng này tiếp tục kéo dài đến đầu năm 2024. Sản lượng dầu cá trong quý 1/2024 đạt tổng cộng 36.000 tấn, giảm 27% so với cùng kỳ năm 2023.

Thương mại

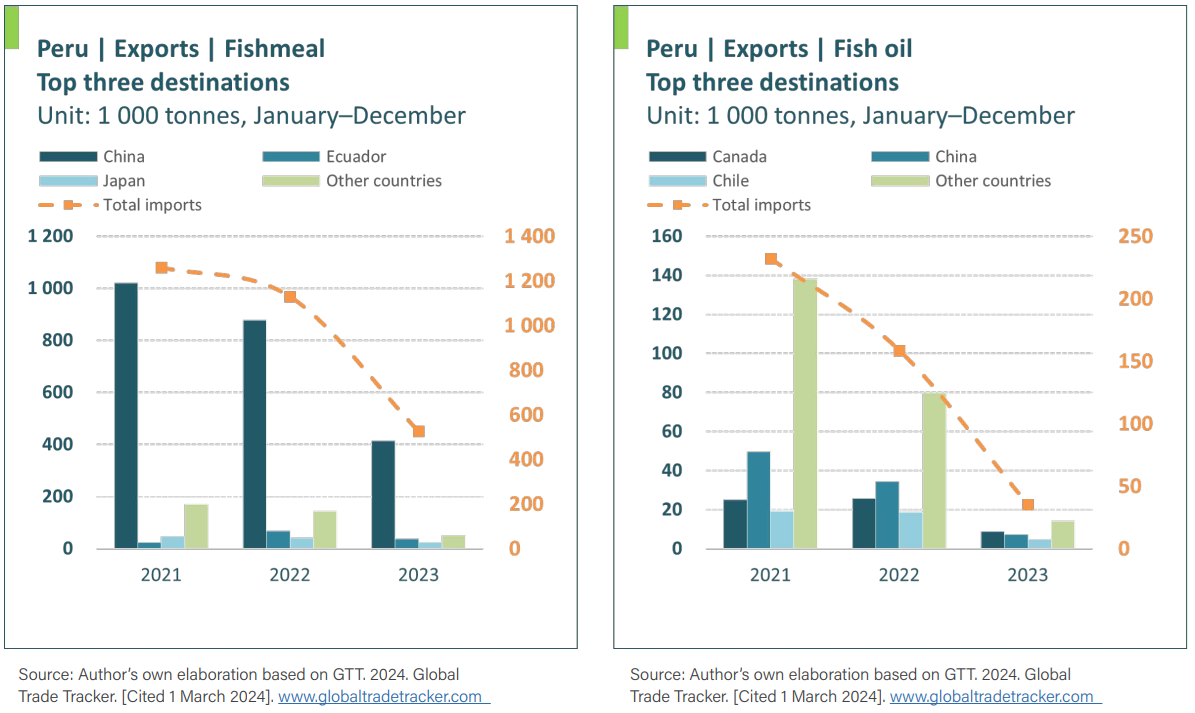

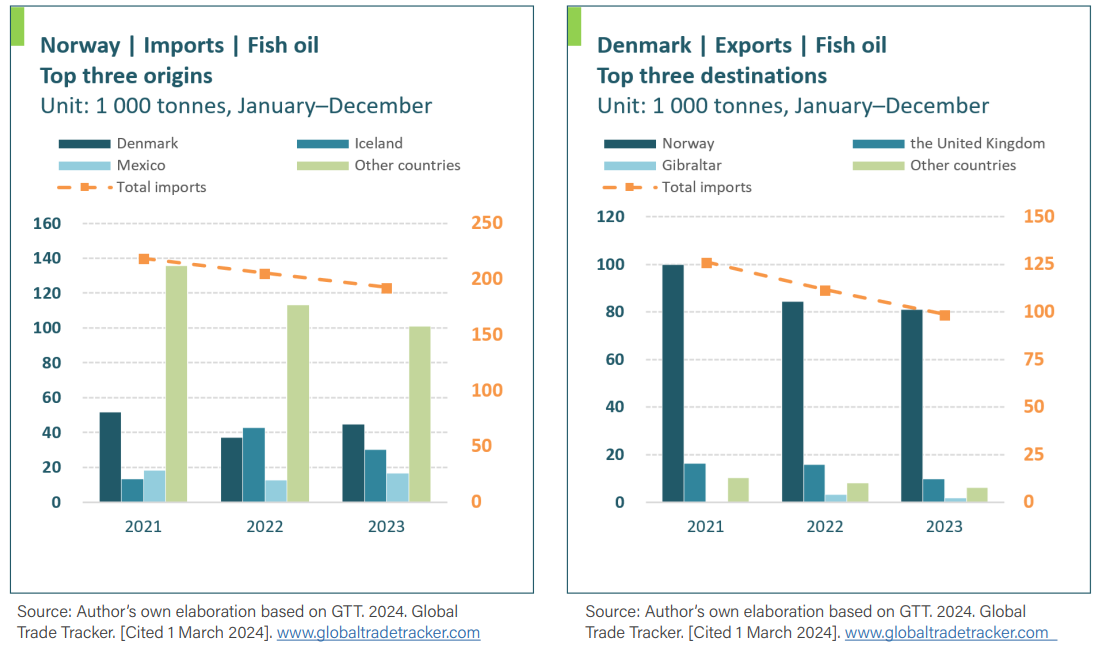

Tăng trưởng trong ngành cá hồi Na Uy (nước tiêu thụ dầu cá lớn nhất) vẫn chững lại mặc dù nhu cầu về cá hồi vẫn mạnh. Vào năm 2023, thu hoạch giảm nhẹ, không chỉ phản ánh giá đầu vào tăng mà còn cả những thách thức sinh học - chẳng hạn như nhiệt độ nước biển cao và số lượng rận biển - cùng với việc giảm đầu tư sau thông báo và áp dụng hệ thống thuế mới của Na Uy đối với lợi nhuận từ sản xuất kinh doanh cá hồi. Nhập khẩu dầu cá đạt 192.000 tấn vào năm 2023, giảm so với 205.000 tấn vào năm 2022. Trong khối lượng này, nguồn cung từ Peru lên tới 8.900 tấn, thấp hơn nhiều so với mức 36.100 tấn được ghi nhận vào năm 2022 và 67.600 tấn được ghi nhận vào năm 2021. Sự thiếu hụt này đã được thay thế bằng nguồn cung từ Đan Mạch và Iceland, với tổng số lần lượt là 45.000 tấn và 30.000 tấn, nhu cầu bột cá của Trung Quốc bị hạn chế do giá nuôi trồng thủy sản và chăn nuôi lợn ở mức thấp (cả hai đều sử dụng bột cá làm nguyên liệu thức ăn chăn nuôi) đã dẫn đến tăng trưởng trì trệ và nhu cầu đầu vào suy yếu.

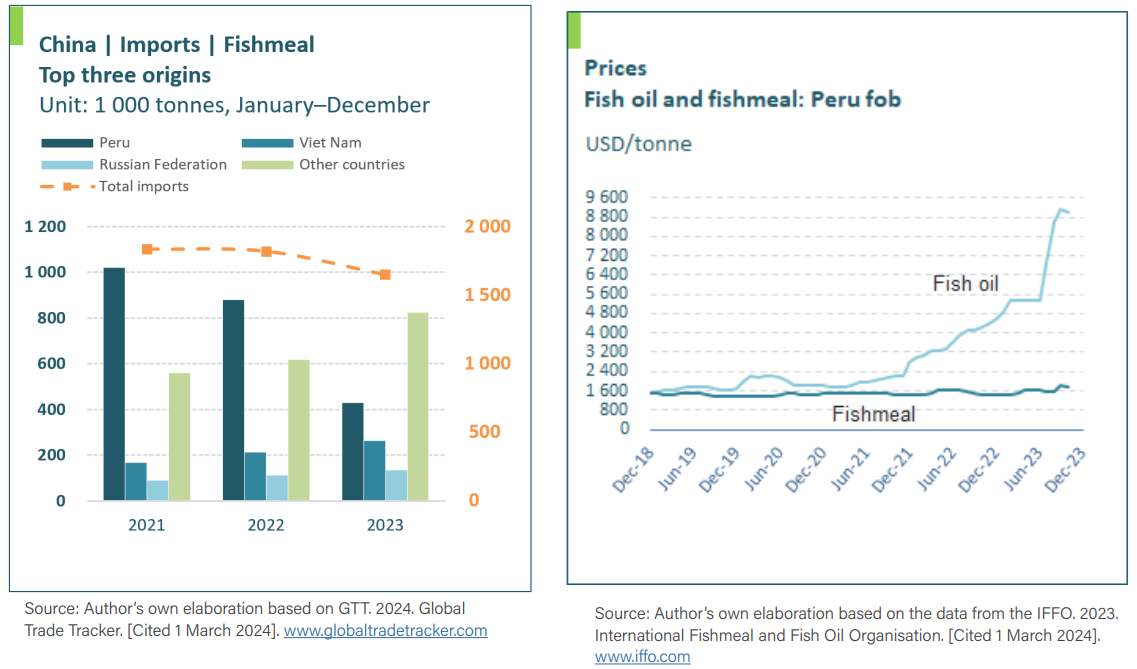

Nhập khẩu bột cá năm 2023 đạt 1.650.000 tấn, giảm 9% so với năm 2022. Cho đến nay, vẫn chưa có sự cải thiện nào trong năm 2024, trong khi tồn kho hiện tại tại các cảng lớn lên tới khoảng 270.000 tấn - tương đương với cả hai tháng nhập khẩu. Trong khi đó, các nhà sản xuất tôm trong nước tại Trung Quốc tiếp tục chật vật trước tình trạng giá thấp và cạnh tranh ngày càng tăng từ hàng nhập khẩu. Với sự cạnh tranh gia tăng do tôm Ecuador sắp được miễn thuế vào thị trường Trung Quốc, nhu cầu bột cá của Trung Quốc khó có thể quay trở lại mức trước đó trong tương lai gần. Nhập khẩu bột cá của Ecuador cho ngành tôm đang phát triển nhanh chóng của nước này là 73.000 tấn vào năm 2022, nhưng khối lượng này giảm xuống còn 50.000 tấn vào năm 2023 do nguồn cung từ Peru giảm và nguồn cung bột cá trong nước cao hơn. Trong tổng số này, nguồn cung của Peru gồm 38.500 tấn, giảm so với 71.000 tấn vào năm 2022. Ngược lại, nhập khẩu từ Chile, nhà cung cấp lớn thứ hai, tăng từ 1.100 tấn vào năm 2022 lên 6.500 tấn vào năm 2023.

Giá cả

Nguồn cung hạn chế tiếp tục đẩy giá bột cá lên cao; mặt khác, giá dầu cá ổn định vào cuối năm 2023 nhưng vẫn cao hơn nhiều so với mức nhiều người có thể tưởng tượng. Mặc dù tiến bộ trong việc tối ưu hóa thức ăn đã làm giảm đáng kể hàm lượng bột cá và dầu cá trong nhiều công thức thức ăn nhưng chúng vẫn là nền tảng quan trọng của nhiều hoạt động nông nghiệp, đặc biệt đối với các loài như gia cầm, cá hồi, tôm và lợn. Đặc biệt trong giai đoạn áp lực lạm phát gia tăng đang diễn ra, cần lưu ý đến tác động dây chuyền tiềm ẩn của mức giá cao này đối với các mặt hàng thực phẩm khác.

Giá bột cá tiếp tục tăng ở tất cả các hạng, đạt 2.200 USD/tấn vào tháng 10 năm 2023 (super prime, Peru FOB), tăng từ mức 1.900 USD/tấn vào tháng 10 năm trước. Giá dầu cá vẫn tăng cao, với nửa cuối năm 2023 chứng kiến sự phân hóa rõ rệt giữa các loại dầu khác nhau. Giá của các bộ phận phù hợp làm thức ăn chăn nuôi chững lại trong tháng 9, đạt 7.500 USD/tấn (FOB Peru). Trong khi đó, phí bảo hiểm phải trả cho dầu Omega-3 hàm lượng cao cũng tăng lên, với mức giá được ghi nhận ở mức 9.300 USD/tấn vào tháng 10 năm 2023.

Triển vọng

Có lý do để lạc quan về việc thị trường sẽ dần dịu lại trong nửa đầu năm 2024, sau đó là khả năng phục hồi mạnh mẽ trong nửa cuối năm. Điều này phần lớn phụ thuộc vào sự suy yếu liên tục của điều kiện thời tiết El Niño. Điều đáng chú ý là các hiện tượng thời tiết El Niño thường kéo theo mùa khai thác bội thu trong vài năm và hạn ngạch đáng kể cho vụ mùa năm 2024 đầu tiên ở khu vực trung tâm phía bắc Peru sẽ có nguồn cung lớn hơn. Tuy nhiên, trữ lượng hiện đang được đánh giá và hạn ngạch khó có thể được công bố trước tháng 4 năm 2024. Ngoài ra, sản lượng đánh bắt cá con cao đã cản trở hoạt động sản xuất, khi các nhà chức trách phải theo dõi chặt chẽ trữ lượng và áp đặt nhiều lệnh cấm đánh bắt cá quy mô nhỏ. Tỷ lệ đánh bắt cá con tiếp tục cao sẽ làm chậm nguồn cung, đồng thời giữ nguồn cung cấp dầu cá ở mức thấp do hạn chế sản lượng.

Tính đến thời điểm viết bài, kết quả đàm phán về nghề cá nổi ở Đông Bắc Đại Tây Dương vẫn đang tiếp diễn; ở một mức độ nhất định, những điều này sẽ củng cố nguồn cung từ Châu Âu và Đại Tây Dương Bắc Mỹ. Tổng hạn ngạch cho một số trữ lượng này đã liên tục vượt quá khuyến nghị của Hội đồng Thăm dò Biển Quốc tế (ICES).

Theo FAO Globefish

Bình luận