FAO: Cập nhật thị trường bột cá và dầu cá tới tháng 2/2026

Dự báo nguồn cung bột cá và dầu cá sẽ giảm trong nửa đầu năm 2026 do hạn ngạch khai thác giảm tại khu vực Bắc Trung Bộ của Peru sẽ hạn chế nguồn cung sẵn có, đặc biệt là dầu cá. Đồng thời, sản lượng đánh bắt giảm ở Chile và sản lượng thu hoạch ổn định ở Bắc Đại Tây Dương đồng nghĩa với việc nguồn cung toàn cầu vẫn còn hạn chế. Giá bột cá tiếp tục xu hướng tăng từ phần lớn năm 2025, trong khi giá dầu cá chứng kiến sự uốn cong và tăng nhanh trong quý cuối năm 2025.

Sản lượng

Đội tàu đánh bắt cá cơm Peru đã có điều kiện đánh bắt và giá cả tốt, giúp hỗ trợ việc hoàn thành mức hạn ngạch cao được ghi nhận vào đầu năm 2026. Đồng thời, sản lượng đánh bắt tập trung ở phía bắc hơn so với những năm gần đây. Mặc dù 98% hạn ngạch 1,63 triệu tấn được phân bổ cho khu vực chính Bắc-Trung đã được sử dụng, nhưng hạn ngạch tương đối thấp đã làm giảm nguồn cung cho nửa đầu năm 2026. Để so sánh, mùa vụ tương ứng vào năm 2025 được ấn định ở mức 2,51 triệu tấn, mức cao thứ ba trong thập kỷ qua. Với việc mùa vụ hiện đã kết thúc ở khu vực Bắc-Trung, một phần đội tàu, bất chấp điều kiện đánh bắt không thuận lợi, đã quay trở lại phía Nam, nơi vẫn còn một nửa hạn ngạch 251.000 tấn để đánh bắt. Cá cơm Peru vẫn là nghề đánh bắt đơn loài lớn nhất thế giới, với khoảng 300 tàu lớn vỏ kim loại chiếm 80% sản lượng đánh bắt. Việc đánh giá trữ lượng từ Viện Hải dương học Peru hiện đang được tiến hành, với thông báo về hạn ngạch dự kiến vào tháng 4 cho việc đánh bắt trong những tháng tiếp theo.

Chile đã công bố hạn ngạch sơ bộ cho khai thác cá biển giảm về sản lượng vào tháng 1/2026, với sự sụt giảm đáng kể về hạn ngạch trong năm. Hạn ngạch đánh bắt cá cơm đã giảm 44% xuống còn 625.000 tấn, trong khi hạn ngạch cá thu tăng nhẹ lên 1,2 triệu tấn. Cùng với những thay đổi nhỏ về hạn ngạch đối với cá mòi và cá hoki, những cắt giảm này thể hiện tiềm năng giảm đáng kể sản lượng đánh bắt năm 2026. Trái ngược với hoạt động nuôi trồng thủy sản ở các quốc gia khác, ngành công nghiệp cá hồi ở Chile đang bước vào năm 2026 với kỳ vọng tăng trưởng mạnh mẽ về sản lượng cho thị trường xuất khẩu chính là Mỹ. Việc mở rộng nuôi cá hồi coho đang thu hút sự quan tâm ngày càng tăng và dường như là một lựa chọn hiệu quả về chi phí và cạnh tranh cho ngành nuôi trồng. Sản lượng cá hồi trong nước tăng sẽ đòi hỏi lượng bột cá và dầu cá trong thức ăn chăn nuôi cao hơn vào năm 2026, dẫn đến nguồn cung cho thị trường xuất khẩu giảm.

Sản lượng đánh bắt từ nghề chế biến thủy sản ở Bắc Đại Tây Dương vẫn tương đối ổn định trong năm 2025, mặc dù cơ cấu hạn ngạch tiếp tục thay đổi. Đan Mạch ghi nhận sản lượng đánh bắt cá trích cát cao hơn, trong khi hạn ngạch cá tuyết xanh giảm ở Na Uy và Iceland. Nhìn chung, sản lượng bột cá và dầu cá từ khu vực này vẫn tương đương với mức năm 2024, chiếm 2,1 triệu tấn, tương đương 20% nguồn cung nguyên liệu thô toàn cầu cho ngành chế biến thủy sản.

Thương mại

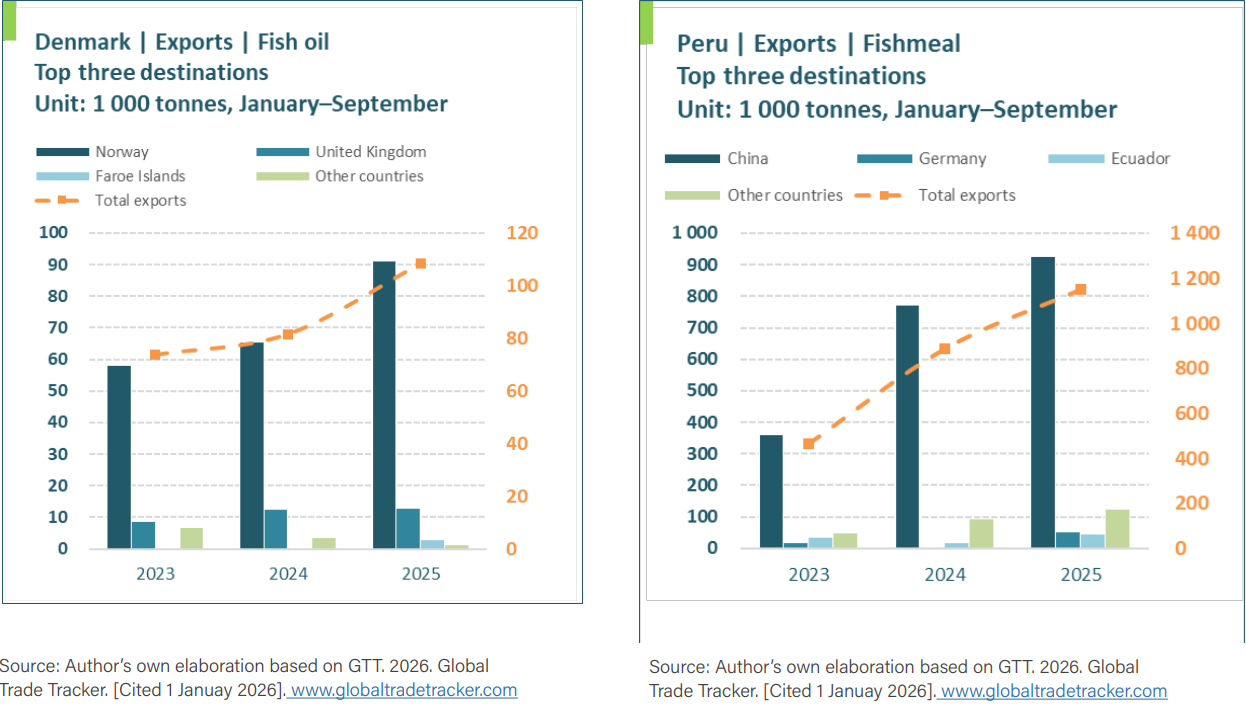

Sản lượng đánh bắt tốt trong năm 2025 ở Peru đã dẫn đến khối lượng thương mại cao. Đặc biệt, thương mại dầu cá, vốn bị suy giảm do sản lượng đánh bắt và sản lượng dầu thấp, đã phục hồi mạnh mẽ trong năm 2025, đạt mức của năm 2022. Peru đã xuất khẩu 142.000 tấn dầu cá từ tháng 1 đến tháng 9 năm 2025, tăng so với 81.500 tấn trong cùng kỳ năm 2024. Xuất khẩu dầu cá của Peru sang Trung Quốc đã tăng đáng kể, từ 11.500 tấn trong 9 tháng đầu năm 2024 lên 42.500 tấn trong năm 2025; Trung Quốc trở thành điểm đến chính, chiếm 30% lượng xuất khẩu dầu cá, tiếp theo là Na Uy với 16% và Bỉ với 14%. Mặc dù Na Uy là điểm đến chính của dầu cá Peru trước năm 2023, thị trường Trung Quốc đã trở nên chiếm ưu thế khi nhu cầu từ nuôi trồng thủy sản và ngành dược phẩm tăng mạnh.

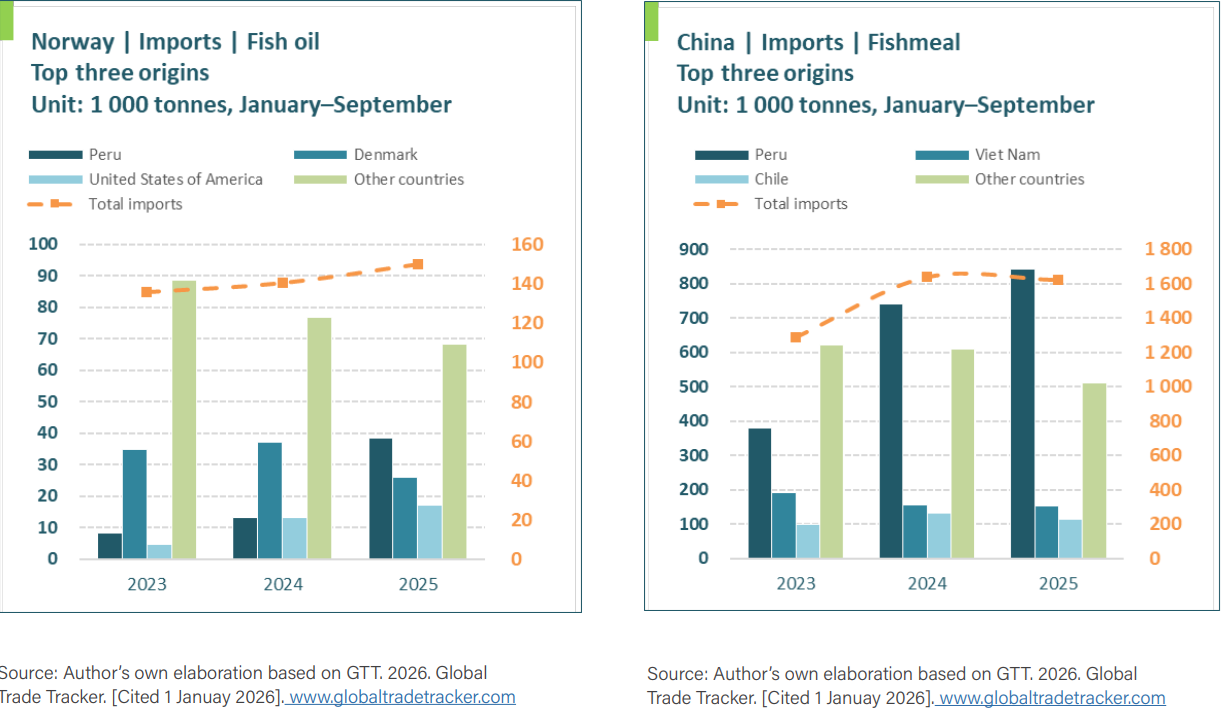

Tuy nhiên, Na Uy vẫn là nhà nhập khẩu dầu cá lớn nhất thế giới và là nhà nhập khẩu bột cá lớn thứ hai. Nhập khẩu đã tăng đáng kể trong năm 2025, đặc biệt là dầu cá. Xu hướng này được thúc đẩy bởi sự gia tăng sản lượng nuôi trồng thủy sản của Na Uy, bất chấp sự không chắc chắn và bất mãn kéo dài trong ngành về việc tăng thuế và thuế quan của Mỹ. Nhập khẩu bột cá tăng 12.400 tấn và dầu cá tăng 9.000 tấn, tương ứng với mức tăng 7,7% và 6,7%. Đan Mạch vẫn giữ vị trí là nhà cung cấp bột cá chính cho thị trường Na Uy, chiếm một phần ba nguồn cung, mặc dù nhập khẩu từ Peru tăng 32.400 tấn trong chín tháng đầu năm. Peru hiện chiếm một phần tư lượng dầu cá nhập khẩu vào Na Uy, ghi nhận mức tăng 25.000 tấn lên 48.400 tấn trong chín tháng đầu năm.

Trong khi đó, xuất khẩu bột cá của Peru tăng từ 885.000 tấn trong giai đoạn từ tháng 1 đến tháng 9 năm 2024 lên 1,15 triệu tấn trong cùng kỳ năm 2025. Trung Quốc hấp thụ phần lớn nguồn cung bột cá, chiếm 80% tổng khối lượng. Đã có sự thay đổi đáng kể về thị trường tiêu thụ xuất khẩu của Peru, với Đức vươn lên vị trí thứ hai, từ 3.000 tấn trong chín tháng đầu năm 2024 lên 53.000 tấn vào năm 2025 so với cùng kỳ năm trước, bất chấp sản lượng nuôi trồng thủy sản trì trệ trong nước. Ecuador đã mua một lượng bột cá lớn hơn nhiều từ Peru, nhập khẩu 46.000 tấn, tăng từ 17.000 tấn vào năm 2024, phần lớn dành cho ngành nuôi tôm quy mô lớn của nước này.

Chile, nhà cung cấp bột cá lớn thứ hai, cũng chứng kiến xuất khẩu tăng, tăng 28% trong chín tháng đầu năm 2025 lên 260.000 tấn. Xuất khẩu dầu cá đạt 115.000 tấn, tăng 43%. Sản lượng đánh bắt cao hơn trong hầu hết năm 2025, được bổ sung bởi nguồn cung dồi dào hơn từ ngành công nghiệp chế biến cá hồi của nước này.

Chile, nhà cung cấp bột cá lớn thứ hai thế giới, cũng chứng kiến xuất khẩu tăng, tăng 28% trong 9 tháng đầu năm 2025 lên 260.000 tấn. Xuất khẩu dầu cá đạt 115.000 tấn, tăng 43%. Sản lượng đánh bắt cao hơn trong hầu hết năm 2025, được bổ sung bởi nguồn cung dồi dào hơn từ ngành công nghiệp chế biến cá hồi của nước này.

Mặc dù tăng trưởng mạnh, Đan Mạch đã mất vị trí là nhà xuất khẩu dầu cá hàng đầu thế giới vào tay Peru, với sản lượng 108.000 tấn trong năm tính đến tháng 9 năm 2025, tăng từ 81.600 tấn trong cùng kỳ năm 2024. Hạn ngạch cao hơn, đặc biệt là đối với cá minh thái và cá tuyết xanh, đã hỗ trợ sự tăng trưởng này.

Giá cả

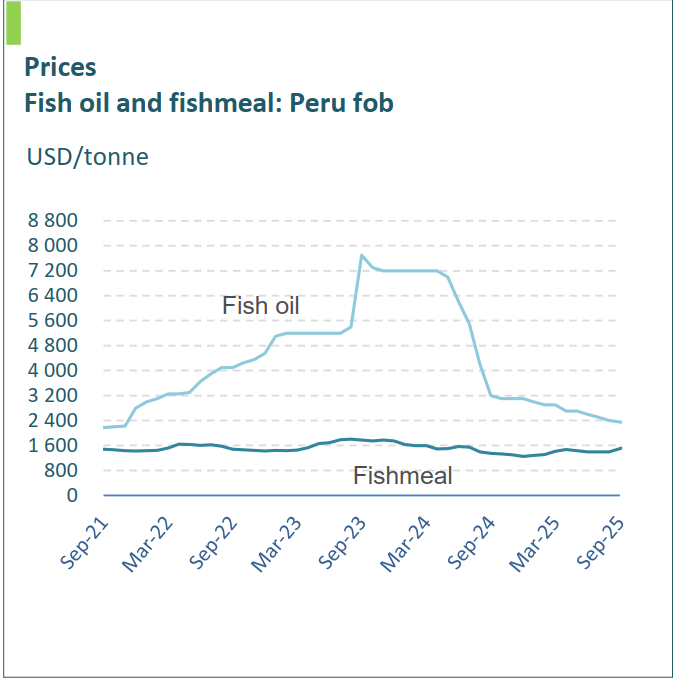

Việc dự đoán nguồn cung hạn chế trong nửa đầu năm 2026 đã khiến người mua tích cực tìm cách đảm bảo nguồn cung, hỗ trợ giá cả mạnh hơn cho cả bột cá và dầu cá. Giá bột cá tiếp tục xu hướng tăng, đạt 2.200 USD/tấn vào tháng 12 năm 2025 đối với bột cá siêu hảo hạng của Peru (tối thiểu 68% protein), cao hơn 600 USD so với cùng kỳ năm trước.

Giá dầu cá, vốn đã giảm trong phần lớn năm 2025, đã đảo chiều trong quý IV. Dầu cá dùng làm thức ăn chăn nuôi đạt 3.600 USD/tấn FOB Peru vào tháng 12 năm 2025, tăng từ 2.500 USD/tấn vào tháng 9. Dầu có hàm lượng omega-3 cao có giá cao hơn khoảng 2.000 USD/tấn so với sản phẩm dùng làm thức ăn chăn nuôi, phản ánh nhu cầu mạnh mẽ liên tục từ ngành dược phẩm.

Triển vọng

Hạn ngạch thấp hơn của Peru cho mùa thứ hai năm 2025, gần như đã kết thúc vào tháng 1/2026, sẽ hạn chế nguồn cung trong nửa đầu năm. Thông báo về hạn ngạch cho mùa tiếp theo dự kiến vào tháng 4. Việc giảm hạn ngạch cá cơm của Chile sẽ tiếp tục hạn chế nguồn cung nguyên liệu thô trên toàn cầu. Nhu cầu vẫn mạnh mẽ, đặc biệt là từ các ngành nuôi cá hồi ở Na Uy và Chile, cũng như ngành nuôi trồng thủy sản của Trung Quốc, trong khi các ứng dụng dược phẩm cho dầu omega-3 vẫn ổn định.

Giá cả đang ở mức cao, với khả năng giảm nhẹ nếu hạn ngạch của Peru trở lại mức cao hơn trong nửa cuối năm. Trong khi đó, nguồn cung tiếp tục khan hiếm sẽ gây thêm áp lực tăng giá.

Theo FAO

Bình luận