Hạn ngạch cao của Peru đẩy tăng nguồn cung bột cá; sản lượng dầu cá thấp giữ cân bằng cung - cầu

Peru đã mở mùa đánh bắt cá cơm đầu tiên năm 2025 vào ngày 22/4 với hạn ngạch 3,0 triệu tấn ở Bắc Trung Bộ, mức phân bổ lớn nhất kể từ năm 2018. Đến ngày 20/5, sản lượng đánh bắt đã đạt khoảng 1,6 triệu tấn, tương đương hơn 50% tổng hạn ngạch. Nguồn cung nguyên liệu thô bổ sung đang giúp khôi phục lại nguồn cung bột cá toàn cầu sau hai năm khó khăn. Tuy nhiên, sản lượng dầu trung bình đang theo dõi ở mức khá thấp là 2,6% vì cá bột vẫn chiếm hơn 10% sản lượng đánh bắt ở một số quận. Nghề cá phía nam đang giảm dần, đã đánh bắt được 189.000 tấn, chiếm 76% trong hạn ngạch 251.000 tấn của mình. Lượng dự trữ tại cảng Trung Quốc vẫn ở mức cao gần 220.000 tấn, trong khi nhu cầu từ cả ngành nuôi trồng thủy sản trong nước và ngành chăn nuôi lợn vẫn tiếp tục giảm. Giá bột cá vẫn gần với con số ghi nhận vào cuối năm 2024, trong khi giá dầu cá đã giảm đáng kể, mặc dù vẫn ở mức cao.

Sản xuất

Tại Peru, quốc gia sản xuất bột cá và dầu cá lớn nhất thế giới, sản lượng đánh bắt hàng ngày khá tốt trong mùa đánh bắt đầu tiên này, trung bình khoảng 50.000 tấn. Mặc dù tỷ lệ đánh bắt cá con cao đôi khi cản trở sản xuất, với một số lệnh đóng cửa luân phiên trong ba ngày có hiệu lực bất cứ khi nào tỷ lệ cá con vượt quá mức trần 10% do Bộ Sản xuất Peru (PRODUCE) đặt ra. Do đó, hàm lượng protein trong sản lượng đánh bắt là bình thường, nhưng hàm lượng chất béo vẫn giảm, củng cố thêm tình trạng dầu cá khan hiếm. Trong khi đó, hạn ngạch lớn và đàn cá tập trung tốt ở phía bắc đã thu hút hầu hết đội tàu phía nam của đất nước. Viện Mar del Perú (IMARPE) ước tính lượng sinh khối hiện tại là 11 triệu tấn, ngụ ý có thể có thêm hạn ngạch đáng kể khác vào cuối năm.

Có nguồn cung nguyên liệu thô ổn định hoặc tăng lên ở các nhà sản xuất thứ cấp tại Mỹ Latinh. Chile, Mexico và Ecuador chứng kiến khối lượng tốt trong khoảng thời gian trong 3 tháng đầu năm 2025, đã hỗ trợ sản xuất bột cá trong khu vực. Lượng cá thu hoạch và nguồn cung từ các vụ cắt bỏ để tinh chế của Chile năm 2024 đạt khoảng 1,6 triệu tấn, chỉ thấp hơn 1% so với cùng kỳ năm ngoái, nhưng sản lượng dầu cá lại giảm 21% do sản lượng yếu. Các báo cáo ban đầu về cá thu đao năm 2025 là tích cực, góp phần vào nguồn cung.

Bắc Âu đã cung cấp khoảng 1,43 triệu tấn nguyên liệu thô để tinh chế vào cuối tháng 5 năm 2025, ngang bằng với năm ngoái. Na Uy đã khai thác 349.000 tấn cá tuyết xanh (chiếm 86% hạn ngạch), Iceland 191.000 tấn (66%) và Đan Mạch đã hấp thụ 66.000 tấn. Nghề cá sandeel vẫn đóng cửa bên ngoài một phân bổ nghiên cứu nhỏ của Đan Mạch do lo ngại về tỷ lệ tuyển dụng của đàn cá. Sản lượng khu vực tại Na Uy, Đan Mạch, Iceland và Quần đảo Faroe đạt 261.000 tấn bột cá, giảm 3% so với cùng kỳ năm trước, trong khi sản lượng dầu cá giảm 4% xuống còn 96.000 tấn. Một khuôn khổ mới giữa Anh và EU được ký kết vào tháng 5 vẫn giữ nguyên hạn ngạch hiện có và quyền tiếp cận đến năm 2032. Tại Mỹ, sản lượng cá menhaden vùng Vịnh đạt gần 215.000 tấn vào cuối tháng 5 năm 2025, thấp hơn 12% so với một năm trước; sản lượng dầu tăng lên 8,9% nhưng vẫn thấp hơn mức chuẩn 10% dài hạn.

Thương mại

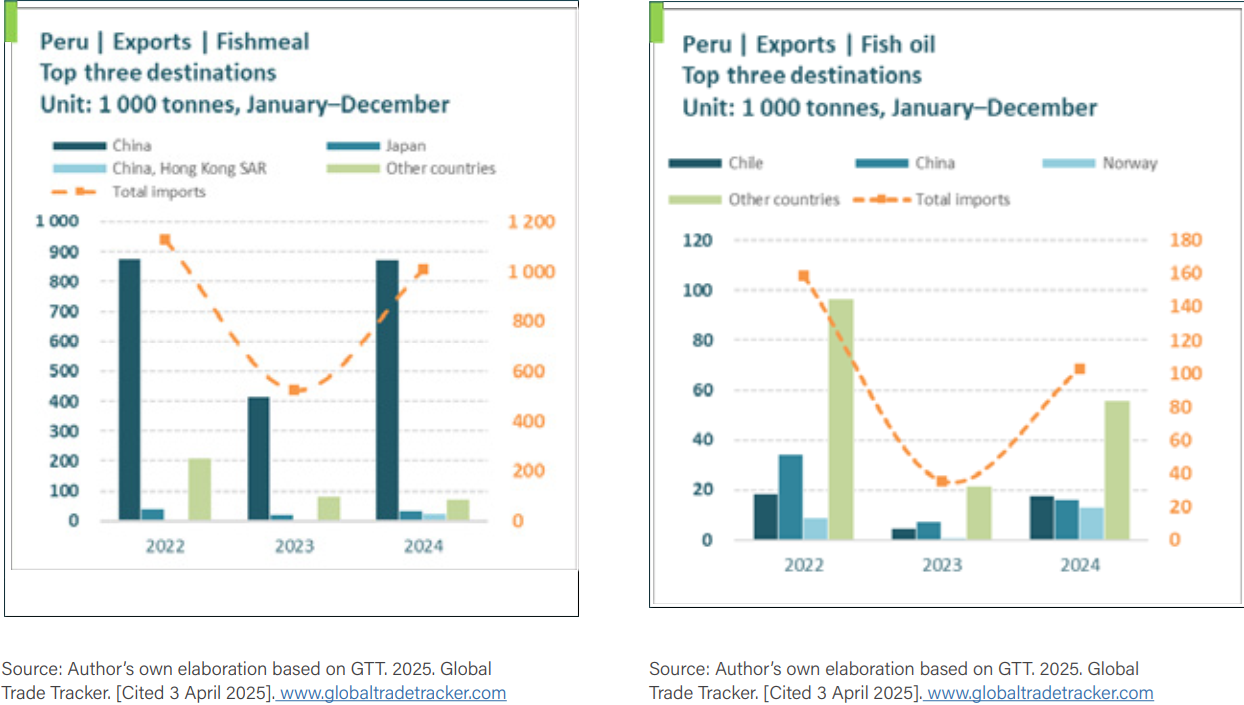

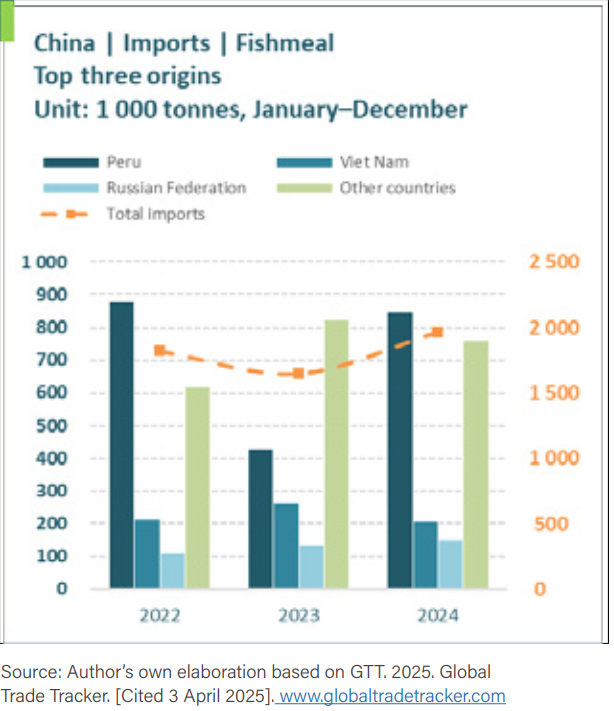

Xuất khẩu bột cá của Peru đạt khoảng 1,01 triệu tấn bột cá vào năm 2024, gần gấp đôi khối lượng năm 2023 và chỉ kém 1,13 triệu tấn xuất khẩu vào năm 2022. Trung Quốc đã hấp thụ khoảng 90% lượng bột cá xuất khẩu của Peru, nâng tổng lượng bột cá nhập khẩu lên 1,97 triệu tấn vào năm 2024, dẫn đến lượng hàng tồn kho tại cảng cao vào đầu năm 2025. Nhu cầu thấp hơn từ ngành chăn nuôi lợn và nuôi trồng thủy sản tại quốc gia mua bột cá lớn nhất thế giới, dự kiến sẽ tiếp tục làm giảm giá. Thuế quan cao đối với bột cá của Hoa Kỳ, được xác nhận lại trong thông báo điều chỉnh thuế quan hàng năm của Bắc Kinh vào ngày 7/4/2025, càng hạn chế khả năng cạnh tranh của nguyên liệu cá menhaden vùng Vịnh mặc dù các điều khoản vận chuyển hàng hóa thuận lợi. Ngược lại, hàng hóa của Peru được miễn thuế theo các thỏa thuận thương mại song phương. Áp lực lớn đối với nguồn cung bột cá toàn cầu do nguồn cung hạn hẹp của Peru đã khiến xuất khẩu từ các nhà sản xuất thứ cấp tăng đáng kể. Xuất khẩu bột cá của Chile đạt mức cao kỷ lục là 254.000 tấn vào năm 2024, trong khi thương mại của Đan Mạch tăng 23% lên 184.000 tấn. Xuất khẩu từ Thái Lan tăng trưởng 24%, cũng tăng lên khoảng 184.000 tấn. Sản lượng bột cá của Thái Lan chủ yếu có nguồn gốc từ cả nghề đánh bắt cá bằng lưới kéo hỗn hợp và các sản phẩm phụ từ ngành chế biến cá quan trọng của quốc gia này

Ecuador cắt giảm mạnh lượng nhập khẩu bột cá vào năm 2024, với khối lượng giảm 55% so với cùng kỳ năm trước xuống còn 22.000 tấn do người nuôi tôm cải tiến chế độ ăn theo hướng protein từ đậu nành rẻ hơn. Việt Nam tăng lượng mua lên 12.000 tấn, được hỗ trợ bởi nhu cầu tốt từ ngành nuôi trồng thủy sản trong nước. Xuất khẩu dầu cá của Peru phục hồi lên khoảng 103.000 tấn vào năm 2024, tăng từ 35.000 tấn vào năm 2023, nhưng vẫn thấp hơn 40% so với mức trung bình năm 2019–21.

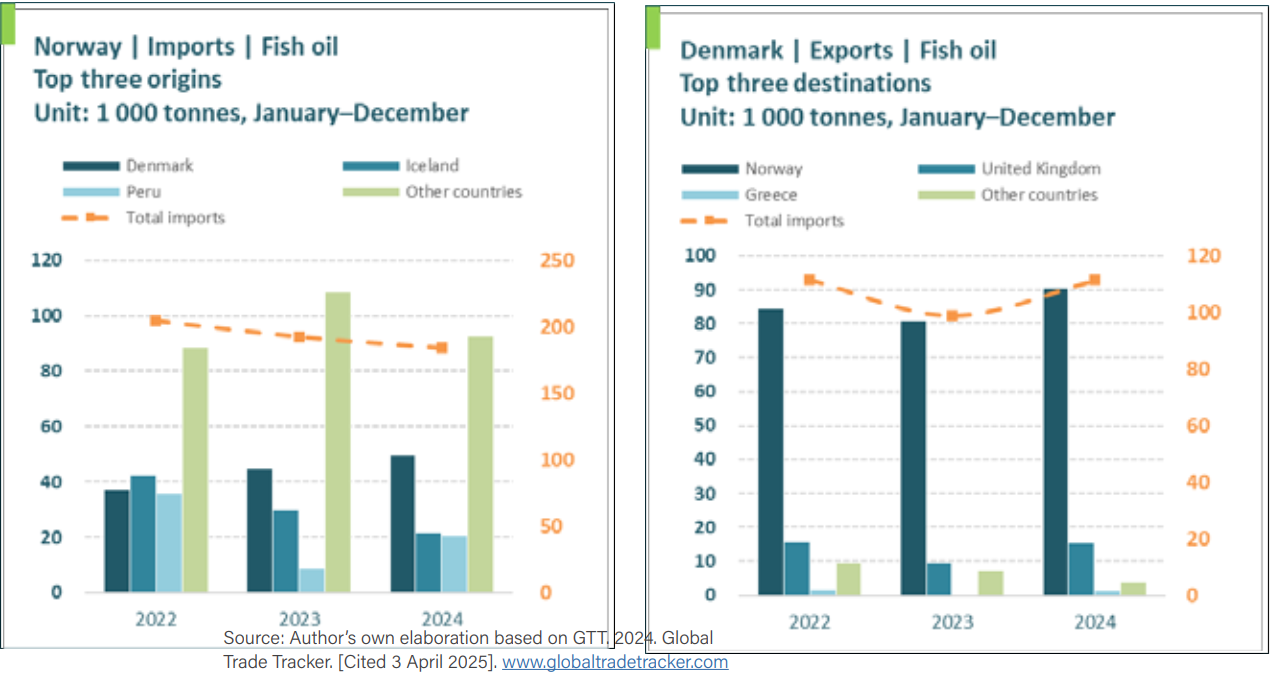

Na Uy, thường là điểm đến chính nhờ ngành nuôi cá hồi, chỉ chiếm 11.000 tấn trong khối lượng đó, thay vào đó là Đan Mạch, Iceland và Mỹ, cùng nhau cung cấp 106.000 tấn. Hoạt động thương mại trong quý đầu tiên của năm 2025 vẫn không thay đổi nhiều, vì thị phần nhập khẩu của Peru từ Na Uy vẫn ở mức 11%. Người mua tiếp tục trích dẫn tính khả dụng, tính nhất quán về chất lượng và thời gian vận chuyển ngắn hơn là những lý do để ủng hộ nguồn gốc Bắc Đại Tây Dương mặc dù nồng độ EPA-DHA trong dầu Peru cao hơn.

Giá

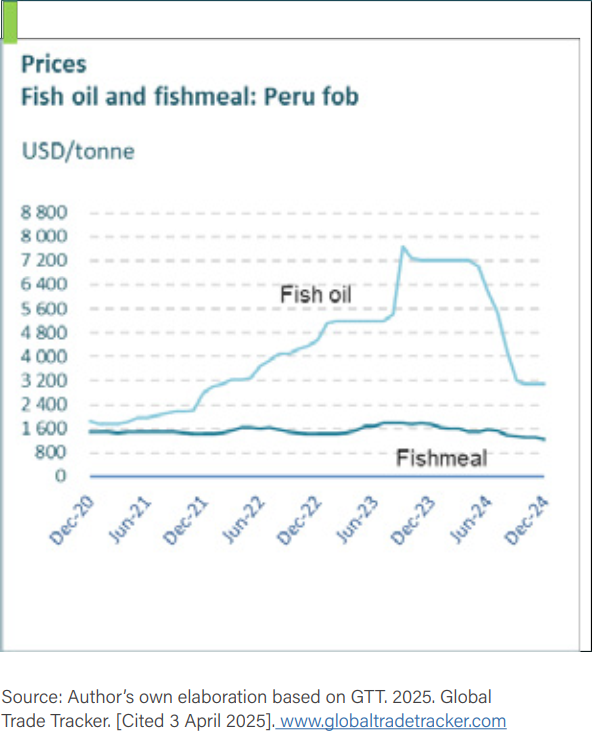

Giá bột cá vẫn gần mức cuối năm 2024 là 1.250 USD/tấn. Nguồn cung dồi dào và lượng hàng tồn kho lớn của Trung Quốc đã kéo giá xuống. Giá dầu cá đã giảm từ 3.100 USD/tấn vào tháng 12, nhưng giá vẫn ở mức cao. Cần lưu ý rằng giá tương đối của dầu cá và dầu hạt cải hiện ở mức khoảng 5:1, vẫn cao hơn mức trung bình dài hạn là 3:1 trong 15 năm qua. Việc thay thế công thức thức ăn bị hạn chế bởi các yêu cầu cụ thể của EPA/DHA về thức ăn và chi phí của dầu tảo và các lựa chọn thay thế khác.

Triển vọng

Đánh giá sinh khối lành mạnh là 11 triệu tấn chỉ ra khả năng tiếp tục có hạn ngạch cao ở vùng biển Peru. Nếu tỷ lệ cá bột giảm, sản lượng bột cá sẽ tăng tốc trong quý thứ ba, đẩy giá xuống thấp hơn nữa. Sản lượng dầu cá tụt hậu, duy trì giá ở mức cao cho đến khi sản lượng cải thiện. Nhu cầu bột cá của Trung Quốc và nhu cầu dầu cá của Na Uy không có dấu hiệu tăng trưởng nhanh, tạo ra vùng đệm chống lại tình trạng thiếu hụt nguyên liệu thô tạm thời. Nhìn chung, những yếu tố này chỉ ra thị trường bột cá dễ dàng hơn nhưng cán cân dầu cá vẫn còn mong manh trong thời gian còn lại của năm 2025.

Theo FAO Globefish

Bình luận