Theo một báo cáo cập nhật mới về hạt có dầu và sản phẩm từ Bộ Nông nghiệp Hoa Kỳ, ngành dầu cọ Malaysia đang hướng tới sự cân bằng cung cầu thắt chặt hơn trong niên vụ 2026-27 (tháng 10-tháng 9) do thời tiết khô hạn liên quan đến El Nino đe dọa năng suất buồng quả tươi, đúng lúc quốc gia này đang đẩy mạnh việc sử dụng nhiên liệu sinh học B15. Báo cáo, được công bố ngày 1 tháng 7 năm 2026, cảnh báo rằng sản lượng dầu cọ niên vụ 2026-27 dự kiến sẽ giảm sau sản lượng mạnh mẽ trong niên vụ 2025-26, với nhu cầu nhiên liệu sinh học do chính sách thúc đẩy sẽ hấp thụ nhiều hơn nguồn cung hiện có và làm chậm quá trình tích lũy hàng tồn kho. Hiện tượng El Nino dự kiến sẽ hạn chế sản lượng dầu cọ

Bộ Nông nghiệp Mỹ (USDA) đã hạ dự báo sản lượng dầu cọ niên vụ 2026-27 xuống còn 19,7 triệu tấn, giảm so với dự báo trước đó, do điều kiện khô hạn dự kiến liên quan đến hiện tượng El Nino từ tháng 6/2026 đến tận năm 2027. Tình trạng thiếu nước được cho là sẽ hạn chế năng suất buồng quả tươi (FFB), với tác động chủ yếu được phản ánh trong quý 3 và quý 4 của niên vụ vì năng suất dầu cọ thường phản ứng chậm hơn. Ngược lại, sản lượng niên vụ 2025-26 đã được điều chỉnh tăng lên 20 triệu tấn, tăng 300.000 tấn, sau khi sản lượng tích lũy từ tháng 10 năm 2025 đến tháng 5 năm 2026 vượt quá cùng kỳ năm trước hơn 1 triệu tấn, mặc dù có sự chậm lại vào tháng 4-5. Diện tích thu hoạch dự kiến sẽ ổn định ở mức 5,15 triệu ha trong niên vụ 2025-26 và 5,16 triệu ha trong niên vụ 2026-27, phù hợp với dữ liệu của Hội đồng Dầu cọ Malaysia.

USDA dự báo ngành chế biến hạt cọ sẽ theo xu hướng tương tự, với năng suất buồng quả tươi (FFB) thấp hơn làm giảm lượng hạt cọ có sẵn để ép dầu trong niên vụ 2026-27 và sản lượng bột hạt cọ và dầu hạt cọ giảm nhẹ so với niên vụ 2025-26.

Việc bắt buộc sử dụng biodiesel thúc đẩy nhu cầu dầu cọ trong nước

Về phía cầu, việc Malaysia chuyển từ pha trộn biodiesel B10 sang B12 và hiện đang hướng tới B15 dự kiến sẽ làm tăng đáng kể việc sử dụng dầu cọ công nghiệp trong hai niên vụ tiếp theo. Báo cáo lưu ý rằng MPOB ước tính việc chuyển từ B10 sang B12 sẽ làm tăng thêm khoảng 130.000 tấn/năm nhu cầu dầu cọ, trong khi việc mở rộng sang B15 có thể làm tăng thêm 204.000 tấn nữa, với tác động cả năm dự kiến vào niên vụ 2026-2027 sau khi quy định bắt buộc sử dụng B15 tại bán đảo Malaysia bắt đầu có hiệu lực vào ngày 1 tháng 6 năm 2026.

USDA hiện dự báo mức tiêu thụ dầu cọ trong nước niên vụ 2026-2027 đạt 4,59 triệu tấn, tăng 330.000 tấn so với năm trước, phản ánh mức sử dụng công nghiệp cao hơn từ các nhà sản xuất biodiesel. Mức tiêu thụ năm tài chính 2025-2026 đã được điều chỉnh xuống còn 4,35 triệu tấn, do quy định chỉ có hiệu lực trong những tháng cuối năm đó và sẽ tăng dần. Lượng tiêu thụ thực phẩm được dự báo sẽ ổn định ở mức 950.000 tấn trong năm tài chính 2026-2027 và 940.000 tấn trong năm tài chính 2025-2026, cho thấy nhu cầu ổn định của hộ gia đình và ngành sản xuất thực phẩm.

Nhu cầu nội địa mạnh hơn dự kiến sẽ làm chậm quá trình tích lũy hàng tồn kho nhưng không gây ra tình trạng thiếu hụt hoàn toàn. Dự báo lượng hàng tồn kho cuối kỳ sẽ giảm từ 2,8 triệu tấn trong năm tài chính 2025-2026 xuống còn 2,56 triệu tấn trong năm tài chính 2026-2027, với nguồn cung vẫn đủ để đáp ứng cả nhu cầu trong nước và các cam kết xuất khẩu.

Các luồng thương mại

Với sản lượng giảm và nhu cầu trong nước tăng, Malaysia dự kiến sẽ dựa nhiều hơn vào nhập khẩu và giảm lượng hàng tồn kho để cân bằng thị trường. Bộ Nông nghiệp Mỹ (USDA) đã nâng dự báo nhập khẩu dầu cọ cho cả niên vụ 2025-26 và 2026-27 lên 550.000 tấn, phản ánh lượng hàng nhập khẩu cao hơn trong niên vụ này và nhu cầu bổ sung nguồn cung theo quy định B15. Nhập khẩu dầu cọ từ tháng 10/2025 - 4/2026 đạt khoảng 290.000 tấn, được hỗ trợ bởi nguồn cung dồi dào từ Indonesia trong khu vực khi các nhà xuất khẩu đẩy nhanh vận chuyển trong bối cảnh không chắc chắn về khung quản lý dầu cọ mới của Jakarta. Trong khi đó, xuất khẩu dầu cọ dự kiến sẽ vẫn mạnh mẽ. Ước tính xuất khẩu cho niên vụ 2025-26 đã được điều chỉnh tăng lên 15,75 triệu tấn, trong khi xuất khẩu niên vụ 2026-27 vẫn ở mức 15,9 triệu tấn. Nhu cầu dự kiến sẽ được duy trì bởi các khách hàng chính như Ấn Độ, Kenya và Trung Quốc, mặc dù tăng trưởng có thể bị hạn chế bởi sự cạnh tranh từ Indonesia, mức chiết khấu giá yếu hơn so với các loại dầu khác và việc sử dụng nhiên liệu sinh học trong nước cao hơn.

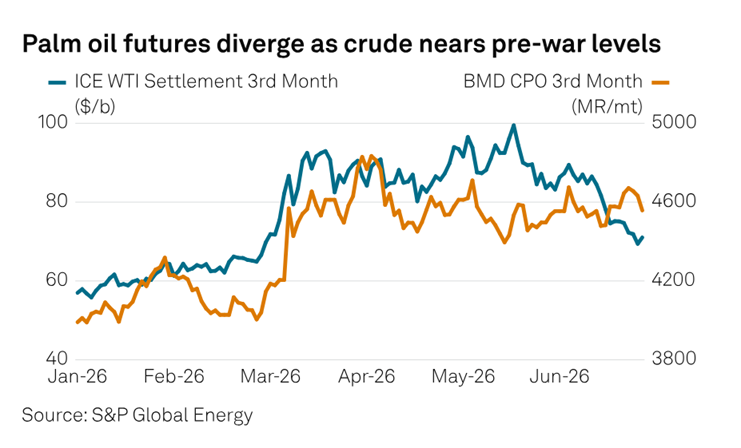

Báo cáo của USDA nhấn mạnh rằng giá dầu đậu nành của Mỹ tiếp tục tăng và vẫn cao hơn đáng kể so với dầu cọ, mặc dù mức chênh lệch giá giữa dầu cọ và dầu đậu nành của Argentina và Brazil đã thu hẹp, góp phần tạo nên một thị trường dầu thực vật toàn cầu cạnh tranh gay gắt. USDA cho biết, cấu trúc giá này đã hỗ trợ xuất khẩu dầu cọ của Malaysia sang các thị trường nhạy cảm về giá, đặc biệt là Ấn Độ. Platts, thuộc S&P Global Energy, ghi nhận giá dầu cọ thô (CPO) CFR WC Ấn Độ ở mức 1.213,50 USD/tấn vào ngày 3/7 cho lô hàng tháng 7, giảm 2,50 USD/tấn so với ngày 2 tháng 7, trong khi lô hàng tháng 8 cao hơn 3,50 USD/tấn so với giá tháng 7.

Theo SP Global

Bình luận