Từ năm 2019 đến năm 2024, ngành thủy sản và nuôi trồng thủy sản của Liên minh châu Âu (EU) đã phải chịu ba cú sốc bên ngoài cùng lúc: đại dịch COVID-19, Brexit và cuộc chiến tranh xâm lược của Nga chống lại Ukraine. Những sự kiện này đã làm gián đoạn chuỗi cung ứng, định hình lại dòng chảy thương mại, làm tăng chi phí sản xuất và thay đổi hành vi người tiêu dùng trên thị trường thực phẩm thủy sản của EU. Bất chấp những áp lực này, ngành này đã thể hiện khả năng thích ứng đáng kể, mặc dù những điểm yếu tiềm ẩn vẫn còn tồn tại.

COVID-19 đã gây ra sự sụp đổ đột ngột về nhu cầu dịch vụ ăn uống và những gián đoạn lớn về hậu cần và lao động, dẫn đến sự sụt giảm mạnh doanh số bán các sản phẩm thủy sản tươi sống, có giá trị cao. Tuy nhiên, tiêu thụ bán lẻ lại tăng lên khi các hộ gia đình chuyển sang sử dụng các sản phẩm đông lạnh, đóng hộp và chế biến sẵn. Sau đó, Brexit đã đưa ra các rào cản phi thuế quan mới – thủ tục hải quan, kiểm soát vệ sinh và kiểm dịch thực vật, và sự chậm trễ tại biên giới – làm tăng chi phí và gây khó khăn cho việc vận chuyển các sản phẩm tươi sống giữa EU và Vương quốc Anh. Điều này buộc nhiều nhà khai thác phải điều chỉnh tuyến đường thương mại, đa dạng hóa nguồn cung và phụ thuộc nhiều hơn vào các sản phẩm đông lạnh. Cuộc chiến tranh xâm lược của Nga tại Ukraine đã làm gia tăng áp lực thông qua đẩy giá năng lượng, nhiên liệu, thức ăn chăn nuôi và phân bón lên cao, làm tăng đáng kể chi phí hoạt động cho cả ngành đánh bắt và nuôi trồng thủy sản. Những cú sốc chi phí này đã dẫn đến giá tiêu dùng cao hơn trên hầu hết các loại hải sản, góp phần làm giảm nhu cầu về khối lượng sau năm 2021 khi các hộ gia đình trở nên nhạy cảm hơn về giá cả.

Đối với các mặt hàng thực phẩm thủy sản, sự phụ thuộc nhập khẩu cao của EU - khoảng 65% - vẫn là đặc điểm nổi bật của thị trường. Lạm phát và sự bất ổn của chuỗi cung ứng đã thúc đẩy sự chuyển dịch từ sản phẩm tươi sống sang sản phẩm đông lạnh và mở rộng vai trò của các kênh bán lẻ và trực tuyến. Các loài bị ảnh hưởng khác nhau: nhu cầu cá hồi vẫn mạnh nhưng ngày càng bị hạn chế về giá; các loài nuôi trồng thủy sản Địa Trung Hải như cá vược và cá tráp biển đã trải qua sự sụt giảm mạnh về tiêu thụ trong giai đoạn 2022-2024; cá tuyết phải đối mặt với tình trạng thiếu hụt nguồn cung kéo dài và giá nhập khẩu cao; và động vật có vỏ tươi sống chịu ảnh hưởng nặng nề nhất trong giai đoạn đầu của đại dịch do phụ thuộc vào dịch vụ ăn uống. Các trung tâm chế biến – đặc biệt là Ba Lan, Hà Lan, Đức và Tây Ban Nha – đã hấp thụ được những cú sốc về nguyên liệu thô nhưng lại bị ảnh hưởng nặng nề bởi chi phí năng lượng và hậu cần tăng cao.

Các nghiên cứu điển hình từ Tây Ban Nha, Ireland, Hy Lạp và Đức minh họa những tác động khác nhau ở từng quốc gia, từ tổn thất thương mại liên quan đến Brexit đến lạm phát chi phí đầu vào và tắc nghẽn hậu cần. Các phản ứng chính sách ở cấp độ EU và quốc gia đã cung cấp sự cứu trợ ngắn hạn quan trọng, bao gồm các biện pháp linh hoạt được cung cấp theo Quỹ Thủy sản Hàng hải Châu Âu (EMFF), Quỹ Hàng hải, Thủy sản và Nuôi trồng Thủy sản Châu Âu (EMFAF), Quỹ Dự trữ Điều chỉnh Brexit (BAR) và các cơ chế hỗ trợ khủng hoảng liên quan đến cuộc chiến tranh xâm lược của Nga. Bên cạnh những phản ứng tức thời này, các định hướng chính sách dài hạn hơn đang được thực hiện thông qua các chương trình quốc gia đa năm theo EMFAF.

Nhìn chung, ngành này đã trở nên số hóa hơn, đa dạng hơn về nguồn cung ứng và kênh bán hàng, và nhận thức rõ hơn về các rủi ro cấu trúc do các cuộc khủng hoảng liên tiếp. Đồng thời, năm năm qua đã cho thấy vai trò trung tâm của năng lượng trong việc định hình khả năng cạnh tranh và khả năng phục hồi. Hệ thống thực phẩm thủy sản của EU vẫn rất nhạy cảm với giá nhiên liệu, chi phí điện và hậu cần tiêu tốn nhiều năng lượng, nhấn mạnh tính dễ tổn thương về cấu trúc do sự phụ thuộc vào nhiên liệu hóa thạch. Do đó, tăng cường khả năng phục hồi sẽ đòi hỏi không chỉ đa dạng hóa chuỗi cung ứng và sản xuất bền vững hơn nữa, mà còn cần một quá trình chuyển đổi năng lượng quyết đoán hơn trên toàn bộ các đội tàu, hoạt động nuôi trồng thủy sản, cơ sở chế biến và cơ sở hạ tầng chuỗi cung ứng lạnh. Việc cải thiện hiệu quả nhiên liệu, điện khí hóa, tích hợp năng lượng tái tạo và hậu cần carbon thấp sẽ rất cần thiết để giảm thiểu rủi ro trước những cú sốc giá cả trong tương lai, đồng thời phù hợp với các mục tiêu khí hậu rộng lớn hơn. Hỗ trợ chính sách có mục tiêu theo EMFAF và các công cụ liên quan có thể đóng vai trò quan trọng trong việc đẩy nhanh quá trình chuyển đổi này và đảm bảo sự ổn định lâu dài của ngành.

Tổng quan về ngành và thị trường thủy sản và nuôi trồng thủy sản của EU

Liên minh châu Âu (EU) là một trong những thị trường lớn nhất và đa dạng nhất thế giới về các sản phẩm thủy sản và nuôi trồng thủy sản, được hỗ trợ bởi một hệ thống phức tạp gồm sản xuất trong nước, thương mại quốc tế, hoạt động chế biến và mạng lưới phân phối rộng khắp. Ngành này bao gồm nghề cá, nuôi trồng thủy sản (biển và nội địa), một ngành công nghiệp chế biến lớn và chuyên biệt, cùng với các kênh bán lẻ và dịch vụ ăn uống rộng lớn kết nối nhà sản xuất với người tiêu dùng trên tất cả các quốc gia thành viên.

Năm 2023, tổng sản lượng thủy sản và nuôi trồng thủy sản của EU đạt 4,6 triệu tấn, tăng nhẹ (1%) so với năm 2022, chủ yếu do sản lượng đánh bắt cá tuyết xanh tăng cao. Tuy nhiên, sản lượng nuôi trồng thủy sản giảm nhẹ so với năm trước. Trong thập kỷ qua, sản lượng thủy sản của EU dao động trong khoảng từ 4,5 đến 5,4 triệu tấn, với nuôi trồng thủy sản luôn chiếm khoảng 20-22% tổng sản lượng. Các loài nuôi trồng thủy sản chính được sản xuất tại EU bao gồm trai, cá hồi, hàu, cá tráp vàng và cá vược châu Âu, phản ánh sự chuyên môn hóa mạnh mẽ của ngành này ở Địa Trung Hải và Đại Tây Dương.

Về phía khai thác thủy sản, các loài cá chính được đánh bắt bởi đội tàu EU bao gồm cá trích, cá tuyết xanh, cá thu, cá tuyết chấm đen, cá mòi và cá ngừ. Tổng sản lượng đánh bắt của EU đạt 2,9 triệu tấn vào năm 2023, mức thấp nhất trong thập kỷ qua, sau một thời gian dài suy giảm kể từ năm 2018. Mặc dù sản lượng giảm, sản lượng đánh bắt vẫn là yếu tố đầu vào quan trọng đối với các ngành công nghiệp chế biến của EU và nền kinh tế khu vực. Với quy mô thị trường thực phẩm thủy sản của EU, sản xuất trong nước không đủ để đáp ứng nhu cầu. EU vẫn phụ thuộc vào nhập khẩu, đặc biệt là cá ngừ, cá hồi, cá minh thái Alaska, tôm và cá tuyết, chiếm 44% tổng lượng tiêu thụ ước tính năm 2023, với tỷ lệ tự cung tự cấp chỉ 12% đối với các sản phẩm này. Trên tất cả các nhóm hàng hóa, tỷ lệ tự cung tự cấp của EU đạt 38% vào năm 2023, tăng nhẹ so với mức thấp nhất trong thập kỷ được ghi nhận vào năm 2022 nhưng vẫn thấp hơn nhiều so với những năm trước do sản lượng trong nước giảm kể từ năm 2018.

EU duy trì một trong những ngành chế biến thực phẩm thủy sản tiên tiến nhất thế giới, với các cụm công nghiệp mạnh mẽ ở một số quốc gia thành viên, bao gồm Ba Lan, Hà Lan, Đức, Tây Ban Nha và Pháp. Các trung tâm này đóng vai trò quan trọng trong việc ổn định nguồn cung trong suốt cả năm bằng cách nhập khẩu, chế biến và tái xuất khẩu các sản phẩm thủy sản và nuôi trồng thủy sản đông lạnh, đóng hộp và chế biến sẵn.

Mức độ hội nhập cao của hệ thống thực phẩm thủy sản EU với chuỗi cung ứng toàn cầu, kết hợp với sản lượng nội khối giảm và sự phụ thuộc dai dẳng vào nhập khẩu, nhấn mạnh tầm quan trọng của khả năng phục hồi đối với cả sự ổn định kinh tế và an ninh lương thực. Những đặc điểm cấu trúc này định hình cách thức các biến động bên ngoài lan truyền trong ngành, ảnh hưởng đến sản xuất, thương mại, chế biến và tiêu thụ theo những cách khác nhau. Trong bối cảnh đó, giai đoạn từ năm 2019 đến năm 2024 là một thử thách chưa từng có đối với ngành thủy sản và nuôi trồng thủy sản của EU, được đánh dấu bằng một loạt các cú sốc lớn từ bên ngoài, mà bản chất và tác động bao quát của chúng được nêu trong phần tiếp theo.

Các cú sốc bên ngoài ảnh hưởng đến ngành thủy sản và nuôi trồng thủy sản của EU

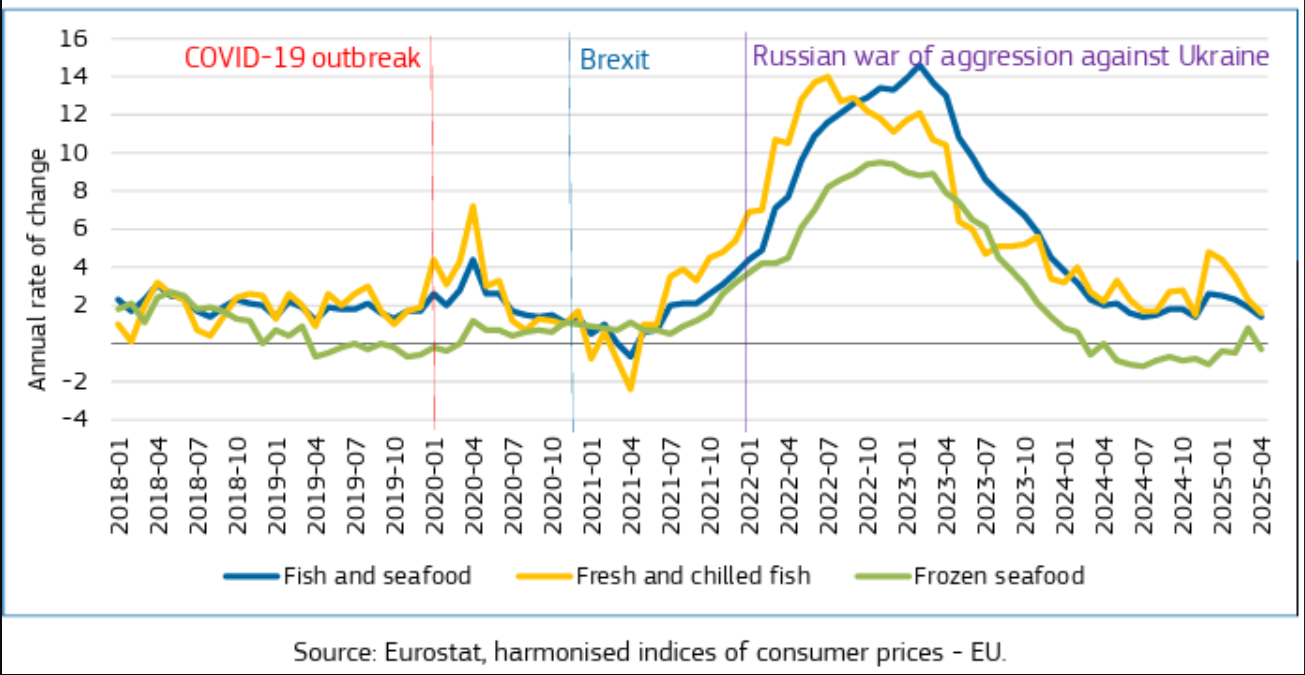

Trong giai đoạn 2019 - 2024, ngành thủy sản và nuôi trồng thủy sản của EU đã phải đối mặt với ba cú sốc lớn từ bên ngoài: đại dịch COVID-19, việc Vương quốc Anh (UK) rút khỏi EU và cuộc chiến tranh xâm lược của Nga chống lại Ukraine. Mặc dù khác nhau về bản chất, những cú sốc này xảy ra liên tiếp nhau và, ở một số khía cạnh, đã củng cố lẫn nhau, tạo ra áp lực liên tục lên hệ thống sản xuất, dòng chảy thương mại, cơ cấu chi phí và nhu cầu của người tiêu dùng trên toàn chuỗi giá trị thực phẩm thủy sản của EU (Hình 1).

Hình 1: Chỉ số giá tiêu dùng hài hòa cho một số loại thủy sản tại EU

Đại dịch COVID-19 chủ yếu làm gián đoạn các kênh cầu và nguồn cung lao động. Các hạn chế về sức khỏe cộng đồng và việc đóng cửa tạm thời các cửa hàng dịch vụ ăn uống đã làm giảm mạnh nhu cầu đối với các sản phẩm thực phẩm thủy sản tươi sống và có giá trị cao, đồng thời đẩy nhanh sự chuyển dịch sang các hình thức bán lẻ, đông lạnh và có thời hạn sử dụng lâu dài. Tình trạng thiếu lao động và các hạn chế về hoạt động đã ảnh hưởng đến các hoạt động đánh bắt cá, nuôi trồng thủy sản, chế biến và hậu cần, làm lộ ra những điểm yếu trong các chuỗi cung ứng chuyên biệt cao và nhạy cảm về thời gian.

Từ năm 2021 trở đi, Brexit đã tạo ra một lớp gián đoạn thứ hai do thay đổi khuôn khổ thể chế và quy định quản lý thương mại thực phẩm thủy sản và quản lý nghề cá giữa EU và Vương quốc Anh. Mặc dù thương mại miễn thuế được duy trì, nhưng các thủ tục hải quan mới, kiểm soát vệ sinh và kiểm dịch thực vật (SPS) và các yêu cầu chứng nhận đã làm tăng gánh nặng hành chính và sự phức tạp về hậu cần, đặc biệt đối với các sản phẩm tươi sống. Những thay đổi về cơ hội đánh bắt cá và phân bổ hạn ngạch đã ảnh hưởng thêm đến một số phân khúc đội tàu và hoạt động chế biến, với tác động khác nhau đáng kể giữa các quốc gia thành viên và khu vực.

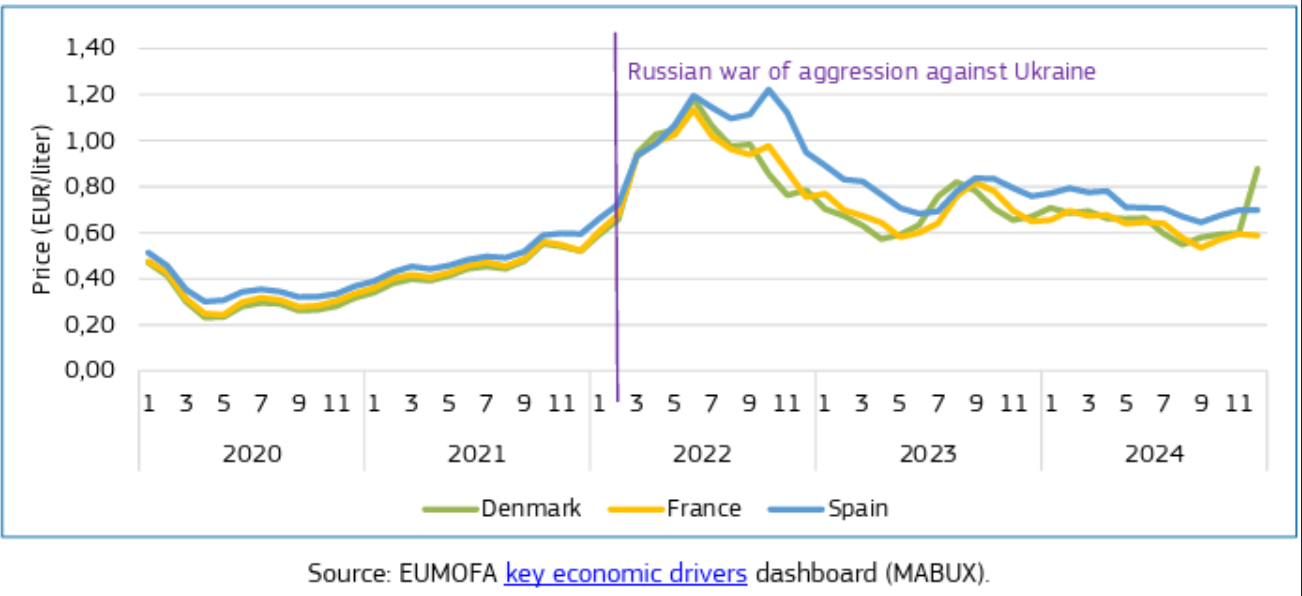

Cuộc chiến tranh xâm lược Ukraine của Nga năm 2022 đã gây ra cú sốc thứ ba với những tác động gián tiếp sâu rộng đến ngành thủy sản và nuôi trồng thủy sản của EU. Sự tăng mạnh giá năng lượng đã làm tăng chi phí hoạt động cho tàu đánh cá, các cơ sở nuôi trồng thủy sản, nhà máy chế biến, kho lạnh và vận chuyển (Hình 2). Đồng thời, sự gián đoạn trên thị trường hàng hóa toàn cầu và logistics đã góp phần làm tăng giá các nguyên liệu đầu vào quan trọng cho thức ăn nuôi trồng thủy sản, bao bì và các nguyên liệu thô thiết yếu. Những áp lực chi phí này đã thúc đẩy động lực lạm phát rộng hơn, làm suy yếu sức mua của hộ gia đình và củng cố sự dịch chuyển trong tiêu dùng sang các sản phẩm thực phẩm thủy sản có giá thấp hơn và thời hạn sử dụng lâu hơn.

Hình 2: Xu hướng giá nhiên liệu hàng hải tại một số quốc gia thành viên EU

Nhìn chung, ba cú sốc này đã bộc lộ những điểm yếu về cấu trúc liên quan đến sự phụ thuộc vào năng lượng, sự phụ thuộc vào nhập khẩu và sự phức tạp về logistics, đồng thời cũng đẩy nhanh một số phản ứng thích ứng trong ngành. Chương tiếp theo sẽ xem xét cách những áp lực này chuyển thành kết quả thị trường cụ thể ở cấp độ hàng hóa, bao gồm những thay đổi về khối lượng giao dịch, giá cả, mô hình tìm nguồn cung ứng và hành vi tiêu dùng.

Xu hướng thị trường ở cấp độ hàng hóa

Chương này phân tích cách các cú sốc bên ngoài được mô tả trong Chương 2 chuyển thành các kết quả thị trường cụ thể ở cấp độ hàng hóa trong giai đoạn 2019–2024. Chương này xem xét những thay đổi về khối lượng thương mại, sự phụ thuộc vào nhập khẩu, giá, mô hình tìm nguồn cung ứng và hành vi tiêu dùng trên các nhóm sản phẩm thủy sản và nuôi trồng thủy sản chính. Phân tích tập trung vào phản ứng của thị trường hơn là các nguyên nhân cơ bản của các cú sốc, dựa trên dữ liệu thương mại, chỉ số giá cả và các cuộc phỏng vấn với các bên liên quan để xác định cả những gián đoạn ngắn hạn và những điều chỉnh cấu trúc mới nổi trong thị trường thực phẩm thủy sản của EU.

Tổng quan về thương mại và sự phụ thuộc vào nhập khẩu

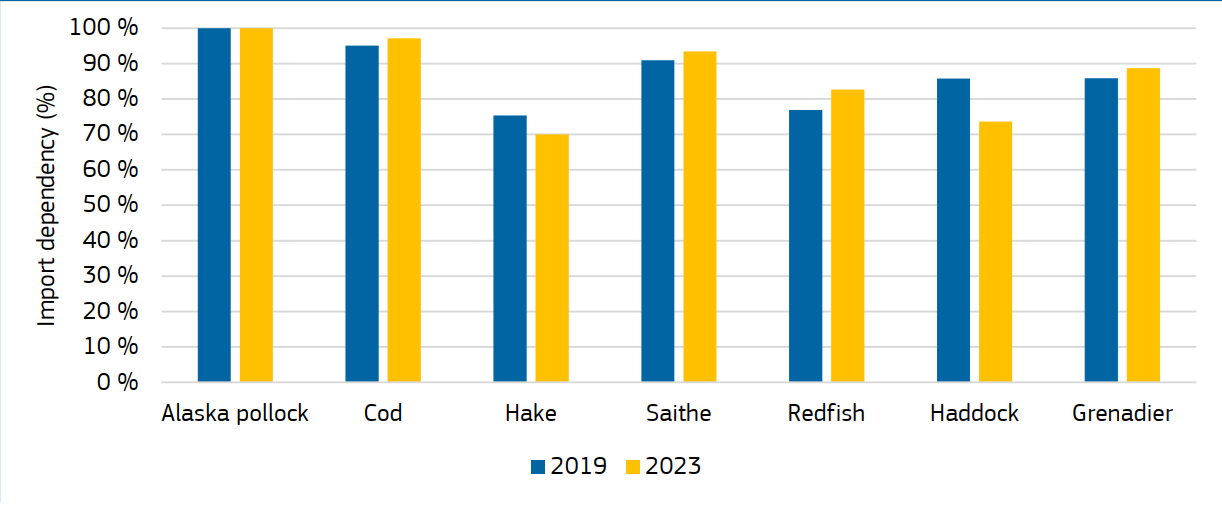

Sự phụ thuộc về cấu trúc của EU vào nhập khẩu vẫn là một đặc điểm nổi bật của thị trường thực phẩm thủy sản trong suốt giai đoạn 2019-2024. Năm 2023, sự phụ thuộc vào nhập khẩu ở mức khoảng 65%, với các nhà cung cấp ngoài EU cung cấp hầu hết các loại cá hồi, cá đáy, cá ngừ và các loài tương tự cá ngừ, động vật giáp xác và các sản phẩm không dùng làm thực phẩm như bột cá và dầu cá. Mặc dù chưa thể tính toán được mức độ phụ thuộc vào nhập khẩu cho năm 2024 do dữ liệu sản xuất chưa đầy đủ, nhưng ước tính mức độ này vẫn duy trì ở mức tương tự. Trên các nhóm hàng hóa chính, nhập khẩu vẫn rất cần thiết để đáp ứng nhu cầu: nguồn gốc ngoài EU chiếm khoảng 93% lượng tiêu thụ cá đáy, trong khi khả năng tự cung tự cấp đối với các loại cá thịt trắng chủ yếu vẫn ở mức gần bằng không (Hình 3).

Hình 3: Mức độ phụ thuộc vào nhập khẩu của EU đối với các loài cá đáy tự nhiên chủ yếu trong năm 2019 và 2023

Dữ liệu thương mại ngoài EU nhấn mạnh cả quy mô của sự phụ thuộc vào nhập khẩu này và bản chất của sự điều chỉnh thị trường trong giai đoạn này (Hình 4). Tổng khối lượng nhập khẩu ngoài EU giảm từ 6,26 triệu tấn năm 2019 xuống còn 5,85 triệu tấn năm 2024 (-6,6%), trong khi tổng giá trị danh nghĩa của nhập khẩu tăng từ 26,4 tỷ EUR lên 29,2 tỷ EUR trong cùng kỳ, đạt đỉnh điểm 31,7 tỷ EUR vào năm 2022. Sự khác biệt này cho thấy sự điều chỉnh chủ yếu do giá cả, với giá trị đơn vị tăng bù đắp cho khối lượng giao dịch thấp hơn trên hầu hết các nhóm hàng hóa. Cá đáy vẫn là một trong những nhóm hàng hóa nhập khẩu lớn nhất về khối lượng và tiếp tục đóng vai trò trung tâm trong việc cung cấp cho ngành công nghiệp chế biến của EU, phản ánh cả nhu cầu bền vững và sự tập trung năng lực chế biến tại các trung tâm lớn như Ba Lan, Hà Lan, Đức và Tây Ban Nha. Khối lượng nhập khẩu cá đáy giảm đều đặn từ 1,21 triệu tấn năm 2019 xuống còn hơn 1 triệu tấn năm 2024, trong khi giá trị nhập khẩu vẫn ở mức cao, đặc biệt là từ năm 2022 trở đi.

Cá hồi và động vật giáp xác cho thấy sự ổn định về khối lượng hơn trong giai đoạn này, nhưng cả hai nhóm đều trải qua sự tăng trưởng giá trị rõ rệt, với giá trị nhập khẩu cá hồi tăng từ 6,6 tỷ EUR năm 2019 lên hơn 8,6 tỷ EUR trong giai đoạn 2023-2024. Các sản phẩm không dùng làm thực phẩm cho thấy một trong những sự điều chỉnh cấu trúc mạnh mẽ nhất, với khối lượng nhập khẩu giảm khoảng 17% từ năm 2019 đến năm 2024, trong khi giá trị nhập khẩu tăng hơn 20%, phản ánh áp lực giá mạnh trên thị trường thức ăn chăn nuôi.

Hình 4: Nhập khẩu sản phẩm thủy sản và nuôi trồng thủy sản ngoài EU theo nhóm hàng hóa

Các cuộc phỏng vấn với các bên liên quan xác nhận mức độ phụ thuộc nhập khẩu cao này và bản chất thị trường do giá cả chi phối. Các nhà chế biến báo cáo đã điều chỉnh chiến lược tìm nguồn cung ứng để đáp ứng với sự thay đổi về nguồn cung và chi phí, bao gồm định giá khác nhau theo nguồn gốc đối với một số nhóm hàng hóa nhất định và sự gia tăng ảnh hưởng của lạm phát chi phí năng lượng, vận tải và đầu vào. Động thái thương mại trong giai đoạn này được đặc trưng bởi sự biến động rõ rệt: trong năm 2020-2021, khối lượng nhập khẩu giảm mạnh đối với cá tươi và cá ướp lạnh, động vật có vỏ sống và các sản phẩm có giá trị cao, phản ánh sự gián đoạn về hậu cần, nguồn lao động và kênh cung ứng. Từ năm 2021-2022 trở đi, giá trị nhập khẩu phục hồi nhanh hơn khối lượng, được thúc đẩy bởi giá đơn vị tăng chứ không phải do số lượng tăng. Các cuộc phỏng vấn nhất quán chỉ ra rằng chi phí nhiên liệu, vận chuyển, đóng gói và thức ăn nuôi trồng thủy sản tăng cao là những yếu tố chính thúc đẩy sự điều chỉnh do lạm phát này, với sự biến động của thị trường trong năm 2022-2023 chủ yếu được định hình bởi áp lực chi phí chứ không phải do thay đổi khối lượng giao dịch

Ảnh hưởng của COVID-19: Sự sụp đổ nhu cầu và sự dịch chuyển bán lẻ

Diễn biến thị trường trong giai đoạn 2020-2021 được đánh dấu bằng sự phân bổ lại mạnh mẽ nhu cầu giữa các kênh phân phối và hình thức bảo quản, thay vì sự sụt giảm đồng đều trên các nhóm hàng hóa. Dữ liệu nhập khẩu ngoài EU cho thấy tác động của đại dịch khác nhau đáng kể tùy thuộc vào định dạng sản phẩm, khả năng bảo quản và tính phù hợp với phân phối bán lẻ.

Các sản phẩm chủ yếu hướng đến dịch vụ ăn uống và tiêu dùng tức thì bị ảnh hưởng mạnh nhất. Trên một số nhóm hàng hóa, nhập khẩu các sản phẩm tươi sống đã giảm trong năm 2020, đặc biệt là đối với các danh mục có mức độ thâm nhập bán lẻ hạn chế và phụ thuộc nhiều vào các kênh HORECA. Ngược lại, các sản phẩm đông lạnh cho thấy sự ổn định cao hơn đáng kể. Đối với hầu hết các nhóm hàng hóa chính, nhập khẩu sản phẩm đông lạnh chiếm tỷ trọng lớn nhất về khối lượng và cho thấy sự biến động nhỏ hơn so với năm trước trong năm 2020, tiếp theo là sự phục hồi nhanh hơn vào năm 2021.

Các nhóm hàng hóa và định dạng hướng đến bán lẻ tỏ ra tương đối kiên cường. Các loại cá hồi, được phân phối rộng rãi thông qua các kênh bán lẻ, ghi nhận khối lượng nhập khẩu ổn định hoặc tăng ở dạng sống và tươi trong giai đoạn 2020-2021, trong khi khối lượng đông lạnh cũng tăng nhẹ. Diễn biến này cho thấy sự thay thế trong các định dạng và kênh phân phối hơn là sự sụp đổ về nhu cầu tổng thể. Ngược lại, các sản phẩm chế biến sẵn và hun khói đã giảm trên nhiều nhóm hàng hóa trong cùng kỳ, cho thấy sự thay đổi tiêu dùng liên quan đến đại dịch không dẫn đến sự tăng trưởng đồng đều ở các phân khúc giá trị gia tăng.

Nhập khẩu cá đáy cho thấy một động lực điều chỉnh khác. Ở cấp độ quốc gia trình bày, các sản phẩm đông lạnh trong nhiều nhóm hàng hóa đã chứng tỏ tương đối ổn định trong suốt cú sốc đại dịch, thường cho thấy sự sụt giảm vào năm 2020 và sau đó là sự phục hồi vào năm 2021. Tuy nhiên, cá đáy đông lạnh lại không theo mô hình này. Thay vào đó, sản lượng giảm dần từ năm 2019 trở đi và bắt đầu xu hướng giảm bền vững hơn sau năm 2021, giảm khoảng 25% vào năm 2024.

Sự sụt giảm tập trung vào các loài thương mại chủ chốt: nhập khẩu cá tuyết giảm gần 90.000 tấn trong giai đoạn này, trong khi cá minh thái Alaska và cá tuyết chấm đen cũng ghi nhận sự sụt giảm đáng kể. Những diễn biến này phản ánh việc giảm tổng sản lượng đánh bắt cho phép và nguồn cung khan hiếm hơn ở các ngư trường lớn tại Bắc Đại Tây Dương, gây ra hạn chế nguồn cung nguyên liệu thô cho các nhà chế biến của EU. Vì cá đáy đông lạnh chủ yếu được sử dụng để chế biến thứ cấp, nên sản lượng liên quan chặt chẽ đến hạn ngạch và mức độ sử dụng của nhà chế biến hơn là trực tiếp đến tiêu thụ cuối cùng. Việc thay thế hạn chế sang các loài như cá minh thái và cá hồng đã phần nào giảm thiểu sự sụt giảm nhưng không bù đắp được sự giảm sút của cá tuyết, cá minh thái Alaska và cá tuyết chấm đen.

Ngược lại, nhập khẩu cá đáy tươi cho thấy phản ứng trực tiếp hơn đối với cú sốc đại dịch. Khối lượng giảm vào năm 2020 nhưng đã phục hồi vào năm 2021 sau khi các kênh dịch vụ ăn uống mở cửa trở lại và chuỗi cung ứng chu kỳ ngắn được khôi phục. Do đó, sự khác biệt giữa khối lượng cá đông lạnh và cá tươi phản ánh sự tương tác giữa sự gián đoạn kênh phân phối do đại dịch và các hạn chế về hạn ngạch mang tính cấu trúc, chứ không chỉ đơn thuần là sự thay đổi do tiêu thụ.

Nhìn chung, đại dịch đã thúc đẩy sự cân bằng lại hướng tới các hình thức bảo quản và chuỗi cung ứng có khả năng hấp thụ sự biến động của nhu cầu. Các sản phẩm đông lạnh nổi lên như yếu tố ổn định chính trong các nhóm hàng hóa, trong khi cá sống, cá tươi và một số hình thức chế biến sẵn tỏ ra dễ bị ảnh hưởng hơn bởi sự gián đoạn tại các cửa hàng dịch vụ ăn uống. Đến năm 2021, khối lượng nhập khẩu phục hồi không đồng đều giữa các hình thức bảo quản, với một số loại ổn định ở mức dưới mức trước năm 2019, cho thấy đại dịch đã dẫn đến những điều chỉnh lâu dài đối với nguồn cung, chế biến và mô hình tiêu thụ chứ không phải là sự quay trở lại hoàn toàn cấu trúc thị trường trước đây.

Ảnh hưởng của Brexit: suy giảm thương mại và định hướng lại thị trường

Từ năm 2021 trở đi, thương mại thực phẩm thủy sản giữa EU và Anh đã trải qua sự sụt giảm đáng kể và kéo dài, phản ánh sự xuất hiện của các va chạm phi thuế quan liên quan đến vị thế mới của Anh với tư cách là một quốc gia thứ ba.

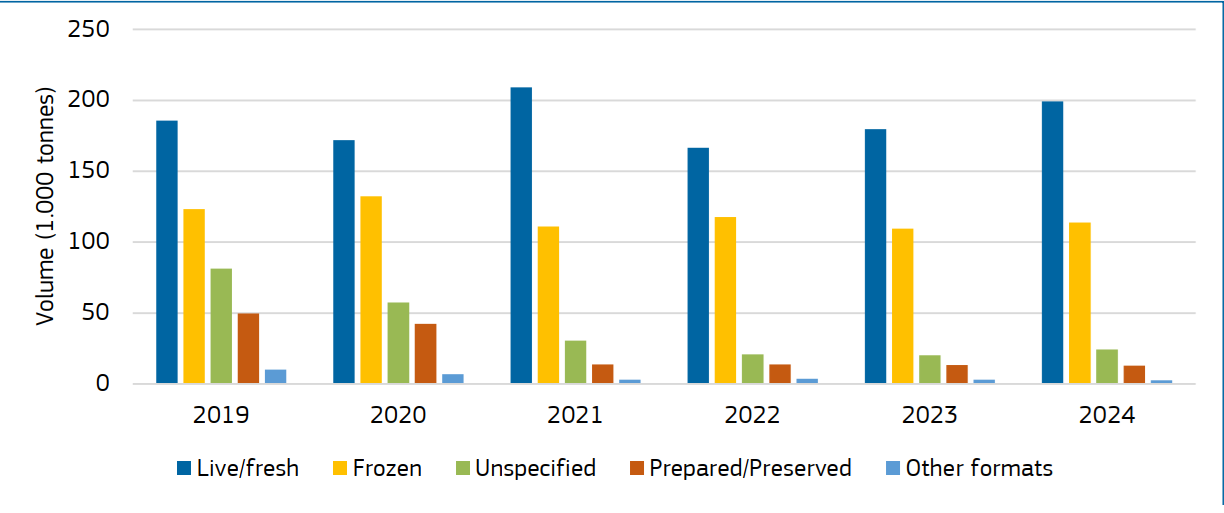

Nhập khẩu các sản phẩm thủy sản và nuôi trồng thủy sản từ Anh vào EU đã giảm từ khoảng 450.000 tấn năm 2019 xuống còn khoảng 322.000 tấn năm 2022, trước khi phục hồi một phần lên 353.000 tấn năm 2024. Mặc dù có phục hồi, khối lượng nhập khẩu năm 2024 vẫn thấp hơn hơn 20% so với mức trước Brexit. Giá trị nhập khẩu cũng theo xu hướng giảm tương tự nhưng rõ rệt hơn, giảm từ gần 2,0 tỷ EUR năm 2019 xuống còn khoảng 1,5 tỷ EUR trong giai đoạn 2023-2024, cho thấy sự mất thị phần bền vững của Anh tại EU chứ không phải là sự điều chỉnh tạm thời.

Tác động của Brexit khác nhau đáng kể tùy thuộc vào hình thức bảo quản (Hình 5). Các sản phẩm tươi sống trải qua sự sụt giảm mạnh nhất và kéo dài nhất trên nhiều nhóm hàng hóa, làm nổi bật tính nhạy cảm của chuỗi cung ứng cần vận chuyển nhanh chóng đối với các thủ tục biên giới, kiểm soát SPS và các yêu cầu chứng nhận. Ngược lại, các sản phẩm đông lạnh tỏ ra ít co giãn hơn đáng kể. Đối với một số nhóm hàng hóa, nhập khẩu hàng đông lạnh từ Vương quốc Anh ổn định nhanh hơn sau năm 2020 và, trong một số trường hợp, tăng lên trong những năm sau đó, phản ánh tính linh hoạt về hậu cần cao hơn và ít bị ảnh hưởng bởi sự chậm trễ tại biên giới.

Các sản phẩm chế biến sẵn và bảo quản cho thấy sự sụt giảm đặc biệt rõ rệt. Nhập khẩu các sản phẩm chế biến sẵn, bảo quản và hun khói từ Anh giảm mạnh sau năm 2020 trên hầu hết các nhóm hàng hóa và không phục hồi về mức trước Brexit vào năm 2024-2016, cho thấy sự suy yếu về cấu trúc của hoạt động chế biến giá trị gia tăng tại Anh trên thị trường EU, với việc người mua EU ngày càng tìm nguồn cung ứng các sản phẩm này từ các nhà chế biến nội khối EU hoặc các nhà cung cấp nước thứ ba khác.

Hình 5: Nhập khẩu sản phẩm thủy sản và nuôi trồng thủy sản của EU từ Anh theo tình trạng bảo quản

Dữ liệu theo nhóm hàng hóa minh họa thêm tính chất khác biệt của tác động Brexit. Cá hồi vẫn là mặt hàng nhập khẩu lớn nhất liên quan đến Anh về giá trị, nhưng khối lượng đã giảm đáng kể từ năm 2019 - 2023, đặc biệt là đối với các sản phẩm sống và tươi, trước khi phục hồi một phần vào năm 2024-2017. Nhập khẩu cá đáy từ Anh cho thấy sự biến động cao, với sự sụt giảm ở các dạng đông lạnh và chế biến sẵn cho thấy sự chuyển hướng các hoạt động chế biến và tìm nguồn cung ứng ra khỏi các trung gian có trụ sở tại Anh. Giáp xác, động vật thân mềm hai mảnh vỏ, cá bẹt và các sản phẩm thủy sản khác đều trải qua sự sụt giảm liên tục trong nhập khẩu có nguồn gốc từ Anh, đặc biệt là ở dạng tươi và chế biến sẵn, trong khi các sản phẩm không dùng làm thực phẩm gần như sụp đổ về khối lượng sau năm 2020.

Nhìn chung, Brexit đã thúc đẩy sự tái cấu trúc mang tính cấu trúc thương mại thực phẩm thủy sản của EU hơn là gây ra sự gián đoạn ngắn hạn. Dòng chảy thương mại không trở lại mô hình trước năm 2020, và sự sụt giảm nhập khẩu có nguồn gốc từ Anh chỉ được bù đắp một phần bởi sự phục hồi ở các dạng đông lạnh. Dữ liệu cho thấy xu hướng dịch chuyển bền vững sang tìm nguồn cung ứng nội khối EU và các nhà cung cấp nước thứ ba ngoài Anh, đặc biệt đối với các sản phẩm nhạy cảm về thời gian và có giá trị gia tăng, phù hợp với báo cáo của các bên liên quan về việc định tuyến lại chuỗi cung ứng và đa dạng hóa nguồn cung.

Ảnh hưởng của chiến tranh Nga: năng lượng, thức ăn chăn nuôi và áp lực lạm phát

Từ năm 2022 trở đi, thị trường thực phẩm thủy sản của EU ngày càng bị ảnh hưởng bởi sự gia tăng mạnh mẽ chi phí năng lượng, thức ăn chăn nuôi và vận chuyển, dẫn đến sự điều chỉnh chủ yếu do lạm phát trên các nhóm hàng hóa. Dữ liệu nhập khẩu ngoài EU cho thấy cú sốc này ít được đặc trưng bởi sự thay đổi về khối lượng giao dịch hơn là sự gia tăng mạnh mẽ về giá trị nhập khẩu. Trong khi tổng khối lượng nhập khẩu ngoài EU giảm nhẹ từ năm 2021 - 2023, tổng giá trị nhập khẩu lại tăng mạnh, đạt đỉnh vào năm 2022, khẳng định rằng giá đơn vị tăng chứ không phải khối lượng cao hơn đã thúc đẩy kết quả thị trường trong giai đoạn này.

Tác động của lạm phát có thể thấy rõ trên tất cả các nhóm hàng hóa chính. Năm 2022, giá trị nhập khẩu tăng đáng kể đối với cá đáy, cá hồi, động vật giáp xác, động vật chân đầu, cá ngừ và các loài tương tự cá ngừ, và cá nổi nhỏ, ngay cả khi khối lượng nhập khẩu bị đình trệ hoặc giảm. Sự khác biệt này phản ánh chi phí nhiên liệu cao hơn trong đánh bắt và vận chuyển, giá điện tăng ảnh hưởng đến chế biến và bảo quản lạnh, và chi phí đóng gói và hậu cần tăng lên.

Sự truyền dẫn của những áp lực chi phí này khác nhau tùy theo nhóm hàng hóa. Các loài đặc trưng bởi phương pháp khai thác tiêu tốn nhiều nhiên liệu và quá trình đông lạnh hoặc vận chuyển đường dài – đáng chú ý là cá đáy, động vật giáp xác, động vật thân mềm và cá ngừ – cho thấy sự gia tăng mạnh về giá trị nhập khẩu bất chấp khối lượng trì trệ hoặc giảm. Đối với cá hồi, chi phí năng lượng cộng với sự tăng mạnh giá thức ăn chăn nuôi, làm gia tăng áp lực lạm phát trên toàn chuỗi giá trị nuôi trồng thủy sản.

Chi phí thức ăn chăn nuôi tăng cao nổi lên như một hạn chế quan trọng đối với các nhóm hàng hóa liên quan đến nuôi trồng thủy sản nói chung. Dữ liệu thương mại ngoài EU đối với các sản phẩm không dùng làm thực phẩm, chủ yếu phản ánh bột cá và dầu cá, cho thấy sự sụt giảm liên tục về khối lượng nhập khẩu từ năm 2019 - 2024 cùng với sự gia tăng đáng kể về giá trị nhập khẩu, đặc biệt là trong giai đoạn 2022-2023. Mô hình này nhấn mạnh điều kiện cung ứng toàn cầu khan hiếm và giá cả tăng cao đối với các nguyên liệu đầu vào thức ăn chăn nuôi chính, điều này trực tiếp dẫn đến chi phí sản xuất cao hơn cho nuôi trồng thủy sản và làm gia tăng áp lực giá cả đối với các sản phẩm thực phẩm thủy sản nuôi trồng.

Dữ liệu về tình trạng bảo quản cho thấy thêm rằng áp lực lạm phát đã củng cố sự khác biệt về cấu trúc giữa các định dạng sản phẩm. Sản phẩm đông lạnh vẫn là định dạng chiếm ưu thế trong hầu hết các nhóm hàng hóa và tỏ ra tương đối ổn định về khối lượng, nhờ vào tính linh hoạt về hậu cần và khả năng bảo quản tốt hơn. Ngược lại, sản phẩm tươi sống lại nhạy cảm hơn với lạm phát chi phí và gián đoạn vận chuyển, với khối lượng giảm hoặc biến động mạnh trong một số nhóm hàng hóa trong giai đoạn 2022-2023. Sản phẩm chế biến sẵn và bảo quản không trải qua sự sụt giảm đồng đều về nhu cầu; thay vào đó, chi phí đầu vào tăng cao và áp lực lạm phát đã làm giảm biên lợi nhuận và thay đổi mô hình tiêu dùng trong các danh mục này, khiến các nhà chế biến phải điều chỉnh phạm vi sản phẩm, kích cỡ đóng gói và định vị giá cả, đặc biệt là trong các phân khúc giá trị cao hơn.

Về phía cầu, giá cả tăng cao đã làm giảm sức mua của hộ gia đình và đẩy nhanh xu hướng người tiêu dùng chuyển sang các phân khúc và loài có giá thấp hơn. Mặc dù chi tiêu danh nghĩa cho thực phẩm thủy sản tăng lên, nhưng khối lượng tiêu thụ lại giảm, đặc biệt là đối với các sản phẩm tươi sống và có giá cao hơn. Giá tiêu dùng cá tươi tăng 3,4% trong năm 2023, trong khi tổng lượng tiêu thụ hải sản của hộ gia đình giảm hơn 5% từ năm 2021 đến năm 2023-2022. Các cuộc phỏng vấn với các bên liên quan liên tục báo cáo về tình trạng chuyển hướng mua hàng rộng rãi trên khắp các thị trường bán lẻ, với người tiêu dùng ưa chuộng các sản phẩm đông lạnh, các nhóm hàng hóa có giá thấp hơn và kích cỡ đóng gói nhỏ hơn. Những điều chỉnh hành vi này đã củng cố bản chất thị trường do giá cả chi phối và hạn chế sự phục hồi về khối lượng tiêu thụ trong giai đoạn 2023-2024.

Một cuộc khảo sát Eurobarometer trên toàn EU được thực hiện vào năm 2024 đã xác nhận sự thay đổi rộng hơn này trong hành vi mua sắm. Giá đã vượt qua độ tươi ngon và hình thức bên ngoài trở thành yếu tố quan trọng nhất trong quyết định mua hải sản, và các sản phẩm đông lạnh và đóng hộp hiện được mua thường xuyên hơn hải sản tươi sống ở nhiều hộ gia đình. Sự phát triển này phản ánh sự nhạy cảm ngày càng tăng đối với khả năng chi trả và sự tiện lợi trong bối cảnh áp lực chi phí sinh hoạt kéo dài và chỉ ra sự cân bằng lại bền vững của nhu cầu hướng tới các sản phẩm đông lạnh và chế biến sẵn hơn là sự chuyển dịch hoàn toàn khỏi việc tiêu thụ thực phẩm thủy sản.

Nhìn chung, tác động của cuộc chiến tranh xâm lược của Nga chống lại Ukraine đã củng cố giai đoạn lạm phát kéo dài trên thị trường thực phẩm thủy sản của EU. Không giống như những cú sốc trước đây, chủ yếu ảnh hưởng đến các kênh cung ứng và hậu cần, cú sốc này tác động thông qua chi phí đầu vào và năng lượng, định hình lại cấu trúc giá cả trên các nhóm hàng hóa và củng cố các điều chỉnh dài hạn hơn trong mô hình tìm nguồn cung ứng, chế biến và tiêu thụ.

Kết luận

Tóm lại, trên các nhóm hàng hóa, những điều chỉnh thị trường được quan sát thấy từ năm 2019 đến năm 2024 cho thấy sự chuyển dịch sang các động lực phụ thuộc vào giá cả và hình thức hơn là những thay đổi đồng nhất về khối lượng giao dịch.

Chi phí năng lượng, thức ăn chăn nuôi và vận chuyển tăng cao ngày càng ảnh hưởng đến kết quả thị trường, đặc biệt là từ năm 2022 trở đi, làm gia tăng sự biến động ngay cả khi nguồn cung vẫn tương đối ổn định. Các sản phẩm đông lạnh liên tục thể hiện khả năng phục hồi tốt hơn trên các nhóm hàng hóa, nhờ vào khả năng bảo quản và tính linh hoạt về hậu cần, trong khi các sản phẩm tươi sống, tươi và có tính nhạy cảm về thời gian lại dễ bị ảnh hưởng hơn bởi các cú sốc về nhu cầu và ma sát thương mại.

Điều quan trọng là, sau đại dịch lẫn Brexit đều không diễn ra sự phục hồi hoàn toàn về mức thương mại trước khủng hoảng trên hầu hết các nhóm hàng hóa và trạng thái bảo quản. Mặc dù khối lượng phục hồi không đồng đều sau sự sụt giảm năm 2020, một số danh mục đã ổn định ở mức dưới mức cơ sở năm 2019, phản ánh những điều chỉnh cấu trúc trong việc tìm nguồn cung ứng, chế biến và phân phối chứ không chỉ là sự gián đoạn tạm thời. Trong trường hợp Brexit, các yêu cầu SPS mới, xung đột hành chính và phân bổ lại hạn ngạch đã tạo ra những thay đổi lâu dài trong mô hình thương mại mà sau đó không được đảo ngược. Đồng thời, sự phụ thuộc nhập khẩu dai dẳng đã hạn chế phạm vi thay thế thông qua sản xuất trong nước, dẫn đến việc định tuyến lại dòng chảy thương mại và điều chỉnh chiến lược tìm nguồn cung ứng. Các mô hình tiêu dùng đã phát triển từ những thay đổi do đại dịch gây ra hướng tới sự tiện lợi và các sản phẩm có thời hạn sử dụng lâu dài, đến sự nhạy cảm về giá cả và xu hướng mua sắm các sản phẩm kém chất lượng hơn do lạm phát, định hình lại nhu cầu trong các nhóm hàng hóa thay vì khôi phục lại cấu hình thị trường trước đó.

Do đó, bằng chứng cho thấy giai đoạn 2019-2024 không phải là một sự xáo trộn tạm thời mà là một sự tái cấu trúc mang tính cấu trúc của thị trường thực phẩm thủy sản EU. Chương tiếp theo sẽ dựa trên những phát hiện này bằng cách xem xét cách các cơ chế xuyên suốt này dẫn đến các kết quả khác nhau ở cấp độ loài.

Theo Europa

Bình luận