Trung Quốc vẫn là nước sản xuất thủy sản lớn nhất thế giới vào năm 2024, với sản lượng ước tính đạt 74,1 triệu tấn (MMT), tăng 4% so với năm 2023. Tăng trưởng sản lượng tiếp tục được thúc đẩy bởi nuôi trồng thủy sản, theo số liệu chính thức, tăng 4,5% so với cùng kỳ năm trước lên 58,1 MMT. Năm 2024, nhập khẩu thủy sản giảm so với mức cao kỷ lục được thiết lập vào năm 2023 nhưng là mức cao thứ hai trong hồ sơ về khối lượng ở mức 4,4 MMT và cao thứ ba về giá trị ở mức 17,7 tỷ USD, chủ yếu do nhập khẩu cá tươi và đông lạnh, giáp xác và động vật thân mềm. Nhu cầu đối với các sản phẩm có giá trị cao, bao gồm cá hồi, tôm hùm và tôm vẫn mạnh, nhưng cạnh tranh trong lĩnh vực này rất cao.

I. Sản xuất

USDA Post ước tính sản lượng hải sản năm 2024 của Trung Quốc là 74,1 MMT, tăng 4,1% so với mức 71,2 MMT của năm trước do nhu cầu ổn định và sản lượng nuôi trồng thủy sản mở rộng. Sản lượng nuôi trồng thủy sản ước tính là 60,8 MMT, tăng 2,7 MMT so với mức 58,1 MMT năm 2023. Kể từ năm 2007, sản lượng của Trung Quốc đã tăng lên hàng năm, ngoại trừ năm 2018. Sản lượng hải sản đánh bắt tự nhiên ở nước ngọt và đại dương tăng nhẹ lên 13,3 MMT so với mức 13,1 MMT năm 2023. Tổng sản lượng thủy sản của Trung Quốc năm 2025 có khả năng tăng trưởng vừa phải về diện tích nuôi trồng thủy sản mở rộng và hiệu quả sản xuất được cải thiện mặc dù giá chung của nhiều mặt hàng thủy sản giảm vào năm 2024 và về cơ bản là không tăng trưởng đối với lượng hải sản đánh bắt tự nhiên.

Bảng 1. Sản lượng thủy sản Trung Quốc (Đơn vị: MMT)

|

Phân loại | Năm |

2019 |

2020 |

2021 |

2022 |

2023 |

2024* |

|

Tổng sản lượng thủy sản |

64.8 |

65.5 |

66.9 |

68.7 |

71.2 |

74.1 |

|

-Tổng sản lượng thủy sản nuôi trồng |

50.8 |

52.2 |

53.9 |

55.6 |

58.1 |

60.8 |

|

--- Biển |

20.6 |

21.4 |

22.1 |

22.8 |

23.9 |

25.2 |

|

--- Nước ngọt |

30.1 |

30.9 |

31.8 |

32.9 |

34.1 |

35.6 |

|

-Tổng sản lượng thủy sản khai thác |

14 |

13.2 |

13 |

13 |

13 |

13.3 |

|

--- Biển nội địa |

10 |

9.5 |

9.5 |

9.5 |

9.6 |

9.7 |

|

--- Nước ngọt |

1.8 |

1.5 |

1.2 |

1.2 |

1.2 |

1.2 |

|

--- Đánh bắt xa bờ |

2.2 |

2.3 |

2.2 |

2.3 |

2.3 |

2.4 |

Nguồn: Báo cáo thống kê nghề cá Trung Quốc năm 2024 có chứa dữ liệu chính thức cho năm 2023; Dữ liệu năm 2024 là ước tính của Post.

A. Khai thác thủy sản tự nhiên

Cục Thống kê Quốc gia Trung Quốc (NBS) báo cáo tổng sản lượng khai thác thủy sản tự nhiên là 13,1 MMT vào năm 2023 so với 13 MMT của năm trước. Tổng sản lượng hải sản đánh bắt tự nhiên cho năm 2024 vẫn chưa có. Dựa trên số liệu thống kê của Bộ Nông nghiệp và Nông thôn Trung Quốc (MARA) cho 20 tỉnh, trong 11 tháng đầu năm 2024, sản lượng khai thác thủy sản biển đạt 8,94 MMT, tăng 1,4% so với cùng kỳ năm ngoái, trong khi sản lượng khai thác thủy sản tự nhiên nước ngọt hầu như không đổi ở mức 0,88 MMT. Sản lượng hải sản đánh bắt tự nhiên ở vùng biển trong nước của Trung Quốc phải đối mặt với những thách thức do nguồn lợi thủy sản ở các hồ, sông và vùng biển lân cận suy thoái. Để giải quyết vấn đề này, chính quyền trung ương, tỉnh và địa phương đã duy trì và trong một số trường hợp, mở rộng lệnh cấm đánh bắt cá theo mùa ở vùng ven biển và nước ngọt. Theo MARA, lệnh cấm đánh bắt cá biển tiếp tục vào năm 2024 từ tháng 5 đến tháng 9 trong khi lệnh cấm ở sông Dương Tử và sông Hoàng Hà cùng các nhánh chính của chúng kéo dài từ tháng 4 đến cuối tháng 7. Lệnh cấm này đã góp phần làm giảm tổng thể sản lượng đánh bắt tự nhiên và cải thiện hệ sinh thái và nguồn lợi thủy sản.

Quy mô và hoạt động của ngành đánh bắt cá biển của Trung Quốc, bao gồm cả đội tàu đánh bắt xa bờ (DWF), vẫn là chủ đề gây tranh cãi. Vào tháng 8/2023, Cơ quan Quản lý Khí quyển và Hải dương học Quốc gia Hoa Kỳ (NOAA) đã công bố Báo cáo hai năm một lần lên Quốc hội về Cải thiện Quản lý Nghề cá Quốc tế. Trong báo cáo này, NOAA đã xác định bảy quốc gia và thực thể đánh bắt cá bất hợp pháp, không báo cáo và không theo quy định (IUU): Angola, Grenada, Mexico, Cộng hòa Nhân dân Trung Hoa, Đài Loan, Gambia và Vanuatu.

Ngày 24/10/2023, Trung Quốc đã công bố "Sách trắng về hoạt động đánh bắt xa bờ của Trung Quốc". Theo tài liệu này, vào năm 2022, Trung Quốc có 177 doanh nghiệp đánh bắt xa bờ (DWF) được phê duyệt và 2.551 tàu DWF, với 1.498 tàu hoạt động trên biển cả. Các khu vực hoạt động bao gồm biển cả Thái Bình Dương, Ấn Độ Dương và Đại Tây Dương; vùng biển Nam Cực; và vùng biển thuộc thẩm quyền của các quốc gia hợp tác có liên quan. Theo MARA, tổng sản lượng đánh bắt xa bờ (không phải đại dương trong nước) vẫn ổn định ở mức khoảng 2,3 MMT mỗi năm vào năm 2022 và 2023. Xu hướng này dường như sẽ tiếp tục vào năm 2024 mặc dù dữ liệu chính thức vẫn chưa có tại báo cáo này.

MARA đã thực hiện chính sách "tăng trưởng bằng không" để hạn chế sản lượng đánh bắt xa bờ trong nước hàng năm xuống dưới 10 MMT. Trong cuộc họp báo được tổ chức vào cuối tháng 9/2024, MARA cho biết họ đã xây dựng và triển khai hệ thống "kiểm soát kép" để quản lý tổng thể nguồn lợi thủy sản biển và đánh bắt cá biển. Mục tiêu là kiểm soát tổng sản lượng đánh bắt cá biển trong nước (ở mức 10 MMT trở xuống hàng năm) và kiểm soát số lượng tàu đánh bắt cá biển cỡ lớn và vừa (ở mức 50.000 tàu hiện có trở xuống). MARA ước tính sản lượng bền vững tối đa của nguồn lợi thủy sản xa bờ vẫn ở mức trên 10 MMT mỗi năm. Theo ước tính của cơ quan này, sản lượng đánh bắt cá biển trong nước của Trung Quốc ổn định ở mức khoảng 9,5 MMT mỗi năm từ năm 2018 đến năm 2023. Sản lượng đánh bắt các loài cá kinh tế chính như cá hố, cá cơm, cá thu và cua bơi vẫn ổn định, trong khi sản lượng đánh bắt cá thu Tây Ban Nha, cá bơn, mực, v.v. tăng đều đặn.

Nuôi trồng thủy sản

Năm 2024, Trung Quốc vẫn giữ vững vị thế là nhà sản xuất nuôi trồng thủy sản hàng đầu thế giới. Sản lượng nuôi trồng thủy sản đạt 58,1 MMT vào năm 2023, tăng 4,4% hoặc tăng trưởng ròng 2,5 MMT so với năm trước. Một số yếu tố góp phần vào sự tăng trưởng liên tục bao gồm hiệu quả sản xuất thông qua thâm canh và công nghiệp hóa, diện tích nuôi trồng tăng, nguồn cung thủy sản đánh bắt tự nhiên giảm nhẹ và nhu cầu về thủy sản chế biến sẵn tăng đột biến trong lĩnh vực bán lẻ và dịch vụ khách sạn. Mặc dù dữ liệu chính thức năm 2024 về sản lượng nuôi trồng thủy sản theo loại vẫn chưa có, nhưng số liệu thống kê sơ bộ của MARA cho thấy sản lượng các sản phẩm nuôi trồng thủy sản nước ngọt và nước biển lần lượt đạt 27,3 MMT và 20,7 MMT trong 10 tháng đầu năm 2024, tăng 5,3% và 4,3% so với năm 2023.

Dựa trên số liệu thống kê về thức ăn của MARA, sản lượng thức ăn nuôi trồng thủy sản của Trung Quốc đã giảm 3,5% so với cùng kỳ năm 2024. Các nguồn tin trong ngành cho rằng giá và biên lợi nhuận thấp hơn đối với các sản phẩm thủy sản có thể đã góp phần làm giảm nhu cầu thức ăn hỗn hợp và tăng sử dụng thức ăn tự trộn của người nông dân, một yếu tố không được phản ánh trong ước tính chính thức. Về lâu dài, sản lượng nuôi trồng thủy sản của Trung Quốc tiếp tục chuyển dịch theo hướng công nghiệp hóa và thâm canh, cả hai đều được kỳ vọng sẽ thúc đẩy nhu cầu thức ăn. Tuy nhiên, trong ngắn hạn, tỷ lệ chuyển đổi thức ăn được cải thiện nhờ công nghệ thức ăn mới và cải tiến trong chăn nuôi cá có khả năng làm chậm tốc độ tăng trưởng tiêu thụ thức ăn.

Như đã đề cập ở trên, sự gia tăng sản lượng nuôi trồng thủy sản trong năm 2025 một phần là do diện tích nuôi trồng thủy sản phục hồi bắt đầu từ năm 2023 và tiếp tục đến năm 2024. Diện tích nuôi trồng thủy sản đã suy giảm kể từ năm 2018 khi Trung Quốc tăng cường các quy định về môi trường. "Văn bản số 1" năm 2025, một chính sách cung cấp hướng dẫn chung về phân bổ nguồn lực và mục tiêu phát triển trong lĩnh vực nông nghiệp của Trung Quốc. Vào tháng 6/2023, MARA và các cơ quan chính phủ có liên quan khác đã công bố văn bản "Ý kiến về việc đẩy nhanh phát triển nuôi trồng thủy sản biển sâu". Văn bản nhấn mạnh đến nhu cầu hiểu chính xác các yêu cầu chung, tối ưu hóa bố cục không gian, thúc đẩy toàn bộ chuỗi ngành, tăng cường bảo vệ sinh thái và môi trường, khuyến khích đổi mới công nghệ và thực hiện các yêu cầu đăng ký kiểm tra. Như thể hiện trong Bảng 2, tổng diện tích mặt nước nuôi trồng thủy sản đã phục hồi mạnh mẽ vào năm 2023, tăng 7,3%, với diện tích nuôi trồng thủy sản đại dương và nước ngọt đều tăng lần lượt 6,8% và 7,5% so với năm 2022. Các nguồn tin trong ngành của Trung Quốc dự kiến sẽ có mức tăng trưởng vừa phải hơn nữa vào năm 2024 với diện tích nuôi trồng thủy sản đại dương tăng hơn 2% so với năm 2023. Tăng trưởng trong tương lai của ngành này sẽ phụ thuộc một phần vào việc tiếp tục xu hướng tăng diện tích sản xuất này.

Bảng 2. Trung Quốc: Diện tích nuôi trồng thủy sản (Đơn vị: ha)

|

Năm |

Biển |

Nước ngọt |

Total |

|

2020 |

1,995,550 |

5,040,556 |

7,036,106 |

|

2021 |

2,025,510 |

4,983,870 |

7,009,380 |

|

2022 |

2,074,420 |

5,033,084 |

7,107,504 |

|

2023 |

2,214,870 |

5,409,730 |

7,624,600 |

|

Thay đổi 2023-2022 |

0.0677 |

0.0748 |

0.0728 |

|

Thay đổi 2022-2021 |

0.024 |

0.0099 |

0.014 |

|

Thay đổi 2021-2020 |

0.015 |

-1.12% |

-0.38% |

|

Thay đổi 2020-2019 |

0.0017 |

-1.48% |

-1.02% |

Nguồn: Báo cáo thống kê nghề cá Trung Quốc năm 2024

Nuôi trồng thủy sản sẽ tiếp tục là phương tiện chính của Trung Quốc để tăng nguồn cung thủy sản trong nước.

Nhu cầu của người tiêu dùng đối với thủy sản chất lượng cao và những thay đổi trong mô hình tiêu dùng hướng đến nhiều thủy sản chế biến và chế biến sẵn hơn dự kiến sẽ tiếp tục thúc đẩy tăng trưởng trong ngành. Tại Hội nghị triển vọng nông nghiệp năm 2024 của Trung Quốc, sản lượng nuôi trồng thủy sản được dự báo sẽ duy trì mức tăng trưởng hàng năm 1,1% để đạt 62,53 MMT vào năm 2033 trong khi sản lượng đánh bắt tự nhiên nhìn chung sẽ vẫn ổn định. Tỷ trọng sản lượng nuôi trồng thủy sản sẽ đạt 82,8% trong tổng sản lượng hải sản vào năm 2033.

Sản phẩm nuôi trồng thủy sản (Sản phẩm nuôi trồng thủy sản nước ngọt và nước biển)

Cá

Cá vẫn là sản phẩm nuôi trồng thủy sản chiếm ưu thế, chiếm 51,2% sản lượng nuôi trồng thủy sản vào năm 2023. Tổng sản lượng cá năm 2023 tăng 2,6% so với cùng kỳ năm trước lên 29,8 MMT. Trong đó, sản lượng nước ngọt là 27,7 MMT, tăng 2,2% so với cùng kỳ năm trước và sản lượng biển là 2,1 MMT.

Bảng 3. Trung Quốc: Sản lượng hải sản theo danh mục (1.000 tấn)

|

Phân loại | Năm |

2020 |

2021 |

2022 |

2023 |

|

Thủy sản nuôi trồng |

52,242 |

53,944 |

55,655 |

58,096 |

|

--Cá |

27,613 |

28,247 |

29,030 |

29,773 |

|

--Tôm, cua |

6,032 |

6,439 |

6,848 |

7,384 |

|

--Thân mềm |

14,987 |

15,457 |

15,886 |

16,659 |

|

--Tảo |

2,621 |

2,723 |

2,724 |

2,883 |

|

--Khác |

987 |

1,079 |

1,166 |

1,397 |

|

Thủy sản khai thác |

13,249 |

12,960 |

13,004 |

13,066 |

Nguồn: Báo cáo thống kê nghề cá Trung Quốc năm 2024.

Năm loài cá chép, cụ thể là cá trắm cỏ, cá chép đầu to, cá chép bạc, cá chép cyprinoid và cá chép crucian, vẫn giữ nguyên vị thế là loài cá nước ngọt phổ biến nhất trong nuôi trồng thủy sản, tổng sản lượng đạt 18,9 MMT vào năm 2023, tăng 1% so với năm 2022. Nhu cầu liên tục đối với cá chép là do lợi thế về chi phí, tính sẵn có rộng rãi và độ tươi. Hoạt động sản xuất diễn ra ở các ao, hồ và hồ chứa ở hầu hết mọi tỉnh. Dữ liệu sản xuất chính thức đối với những loài cá chép này trong năm 2024 vẫn chưa có nhưng dự kiến sẽ duy trì mức tăng trưởng vừa phải để đáp ứng nhu cầu.

Trung Quốc cũng giữ vị trí là nhà sản xuất cá rô phi lớn nhất thế giới, tạo ra 1,82 MMT vào năm 2023, tăng từ 1,74 MMT vào năm 2022, phản ánh mức tăng 4,6% so với năm trước. Mặc dù dữ liệu chính thức cho năm 2024 vẫn chưa có, sản lượng cá rô phi dự kiến sẽ vẫn ổn định hoặc giảm nhẹ do nhu cầu xuất khẩu yếu (tham khảo Biểu đồ 2 phần thương mại) và sự gia tăng của cá basa Việt Nam giá rẻ. Các hiệp hội ngành công nghiệp Trung Quốc và các tỉnh sản xuất cá rô phi lớn như Hải Nam đã tăng cường các nỗ lực quảng bá sản phẩm cá rô phi trên thị trường trong nước, sử dụng các chương trình khuyến mãi trực tuyến và tại nhà hàng với nhiều sản phẩm chế biến khác nhau. Các sáng kiến tiếp thị này đã tiếp tục vào năm 2024 và dường như đã thúc đẩy đáng kể mức tiêu thụ cá rô phi trong nước. Các tỉnh phía Nam là Quảng Đông, Hải Nam, Quảng Tây, Vân Nam và Phúc Kiến vẫn giữ vị trí là những tỉnh sản xuất cá rô phi hàng đầu, đóng góp chung vào 97,3% tổng sản lượng cá rô phi năm 2023.

Sản lượng cá da trơn tăng trưởng ổn định vào năm 2023, đạt 441.000 tấn, tăng 6% so với năm 2022, nhờ vào sự tăng trưởng ổn định trong tiêu dùng trong nước. Các tỉnh dẫn đầu về sản lượng cá da trơn bao gồm Tứ Xuyên, Quảng Đông, Hồ Bắc, Hà Nam và Quảng Tây, chiếm 76,9% tổng sản lượng. Mặc dù số liệu sản xuất chính thức cho năm 2024 vẫn chưa có, nhưng các nguồn tin trong ngành dự đoán rằng sản lượng cá da trơn sẽ tăng trưởng vừa phải.

Giáp xác

Năm 2023, sản lượng giáp xác của Trung Quốc đạt 7,38 MMT, tăng so với mức 6,85 MMT năm 2022. Trong tổng số này, sản lượng giáp xác có nguồn gốc từ biển tăng lên 2,06 MMT, tăng so với mức 1,95 MMT năm 2022, trong khi sản lượng giáp xác nước ngọt đạt 5,33 MMT, tăng 8,8% so với mức 4,9 MMT năm 2022. Trung Quốc là nhà sản xuất tôm nuôi lớn nhất toàn cầu, sản xuất gần 2,24 MMT năm 2023, tăng 6,7% so với năm 2022. Tuy nhiên, dòng tôm nhập khẩu giá rẻ có thể làm chậm tốc độ tăng trưởng sản lượng tôm trong nước vào năm 2024 và sau đó.

Tôm càng xanh là một loài thủy sản địa phương khác đang được quảng bá mạnh mẽ trên thị trường trong nước. Các hiệp hội ngành công nghiệp Trung Quốc đã hợp tác với chính quyền địa phương để tổ chức nhiều cuộc thi đầu bếp, sự kiện nếm thử và chương trình khuyến mãi của nhà hàng nhằm thúc đẩy hơn nữa sự quan tâm của người tiêu dùng. Theo số liệu của NBS, sản lượng tôm càng xanh đạt 3,2 triệu tấn vào năm 2023, tăng 9,4% so với mức 2,9 triệu tấn vào năm 2022, trong đó các tỉnh Hồ Bắc, An Huy, Hồ Nam, Giang Tô và Giang Tây chiếm hơn 90% tổng sản lượng tôm càng xanh.

Nhu cầu trong nước tăng, đặc biệt là từ những người tiêu dùng cao cấp và sự phục hồi mạnh mẽ của ngành dịch vụ thực phẩm, theo NBS, báo cáo tổng doanh thu tăng 20,4% vào năm 2023, dự kiến sẽ thúc đẩy tăng trưởng tổng sản lượng giáp xác nuôi trồng thủy sản vào năm 2024.

Thủy sản có vỏ

Sản lượng động vật có vỏ vào năm 2023 đạt 16,7 MMT, tăng so với mức 15,9 MMT vào năm 2022. Triển vọng sản xuất động vật có vỏ vào năm 2024 dự kiến sẽ mở rộng, chủ yếu là do diện tích sản xuất nuôi trồng thủy sản biển tăng vào năm 2023. Sáu tỉnh đứng đầu về sản lượng động vật có vỏ nuôi trồng thủy sản biển ở Trung Quốc là Sơn Đông, Phúc Kiến, Liêu Ninh, Quảng Đông, Chiết Giang và Quảng Tây, chiếm tổng cộng 93% tổng sản lượng vào năm 2023.

Sản lượng thủy sản theo tỉnh

Vào năm 2023, các tỉnh sản xuất hải sản hàng đầu của Trung Quốc tiếp tục là Quảng Đông, Sơn Đông, Phúc Kiến và Chiết Giang, được hưởng lợi từ vị trí ven biển thuận lợi, nguồn nước ngọt dồi dào và các cơ sở sản xuất được thiết lập tốt. Tổng sản lượng của bốn tỉnh này chiếm 47,5% tổng sản lượng thủy sản của cả nước vào năm 2023. Trong số những nhà sản xuất nuôi trồng thủy sản nước ngọt hàng đầu là các tỉnh Hồ Bắc, Quảng Đông và Giang Tô, với tổng sản lượng là 13,2 MMT, tương đương 38,7% tổng sản lượng của cả nước vào năm 2023. Bốn tỉnh sản xuất nuôi trồng thủy sản biển hàng đầu bao gồm Sơn Đông, Phúc Kiến, Liêu Ninh và Quảng Đông với tổng sản lượng là 18,7 MMT, chiếm 79% tổng sản lượng của cả nước vào năm 2023.

Bảng 4. Các tỉnh sản xuất thủy sản hàng đầu Trung Quốc năm 2023 (Đơn vị: 1.000 tấn)

|

Province |

Tổng sản lượng |

Thủy sản nuôi trồng |

Thủy sản khai thác |

|

Quảng Đông |

9,240 |

7,957 |

1,283 |

|

Sơn Đông |

9,139 |

6,939 |

2,200 |

|

Phúc Kiến |

8,902 |

6,749 |

2,153 |

|

Chiết Giang |

6,479 |

2,999 |

3,480 |

|

Giang Tô |

5,220 |

4,572 |

649 |

|

Hồ Bắc |

5,228 |

5,206 |

21 |

|

Liêu Ninh |

5,081 |

4,380 |

701 |

|

Quảng Tây |

3,786 |

3,214 |

572 |

|

Khác |

18,105 |

16,080 |

2,007 |

|

Cả nước |

71,162 |

58,096 |

13,066 |

Nguồn: Niên giám thống kê nghề cá Trung Quốc năm 2024

B. Chế biến hải sản

Theo MARA, sản lượng thủy sản chế biến đạt 22 MMT, tăng so với mức 21,48 MMT năm 2022. Tổng lượng thủy sản được đưa đi chế biến tăng 2,6% so với cùng kỳ năm trước lên 26,2 MMT, trong đó thủy sản biển chiếm 19,8 MMT và thủy sản nước ngọt chiếm 6,4 MMT. Mặc dù nhiều người tiêu dùng Trung Quốc vẫn ưa chuộng các sản phẩm thủy sản sống, nhưng xu hướng chế biến các sản phẩm thủy sản nước ngọt thành các mặt hàng chế biến sẵn đang ngày càng gia tăng, đáp ứng nhu cầu của những người tiêu dùng có thể không có thời gian mua sắm hoặc chế biến hải sản sống.

Tính đến cuối năm 2023, có 9.433 cơ sở chế biến hải sản đang hoạt động tại Trung Quốc, tăng từ 9.331 cơ sở vào năm 2022, nâng tổng công suất chế biến lên 30,2 MMT. Theo các nguồn tin trong ngành, Trung Quốc vẫn là trung tâm chế biến cá thu, cá hồi, cá tuyết và cá trích toàn cầu. Các tỉnh chế biến thủy sản hàng đầu, cụ thể là Sơn Đông, Phúc Kiến, Liêu Ninh, Chiết Giang và Hồ Bắc, đã cùng nhau sản xuất 16,1 MMT hải sản chế biến vào năm 2023, chiếm 73% tổng sản lượng của cả nước. Các tỉnh này, ngoài việc là những nhà sản xuất thủy sản lớn, còn có nhiều cơ sở chế biến do nước ngoài sở hữu và được trang bị tốt các cảng và cơ sở kho lạnh để nhập khẩu, chế biến và tái xuất hải sản. Trong khi ngành chế biến của Trung Quốc đang dần phục hồi về mức trước đại dịch, nhiều công ty đang gặp phải những thách thức liên quan đến sự phục hồi yếu kém của nhu cầu ở nước ngoài và chi phí chế biến tăng cao.

Nhìn chung, ngành chế biến hải sản của Trung Quốc trong năm 2024 vẫn tiếp tục phải đối mặt với nhiều thách thức. Sắc lệnh hành pháp của chính phủ Mỹ trừng phạt tất cả thủy sản của Nga, ngay cả khi những sản phẩm này được chế biến ở các nước thứ ba, có khả năng sẽ tác động đến xuất khẩu thủy sản chế biến sang Hoa Kỳ. Chính sách mới này sẽ đặt ra thách thức lớn đối với các nhà chế biến hải sản Trung Quốc tại Thanh Đảo và Đại Liên, nơi có các trung tâm chế biến hải sản hàng đầu. Các nhà chế biến hải sản Trung Quốc đang tìm kiếm các giải pháp thay thế cho thủy sản Nga để duy trì khách hàng Mỹ, mặc dù nguồn cung của Mỹ có hạn và một số nhà chế biến đã ghi nhận khó khăn trong việc đảm bảo nguồn cung từ Mỹ do nhu cầu tăng cao.

Tiêu thụ và tiếp thị

Là quốc gia dẫn đầu toàn cầu trong nhiều năm về tiêu thụ thủy sản, người tiêu dùng Trung Quốc ngày càng thể hiện sở thích đối với các sản phẩm thủy sản chất lượng cao và có giá trị gia tăng. Mặc dù mức tiêu thụ thủy sản bình quân đầu người giảm nhẹ vào năm 2022 do tác động của các hạn chế liên quan đến COVID của Trung Quốc, nhu cầu đã phục hồi mạnh mẽ vào năm 2023 khi nền kinh tế mở cửa trở lại. Nguồn cung cấp đầy đủ các loại thủy sản khác nhau từ trong và ngoài nước với giá cả phải chăng dự kiến sẽ thúc đẩy mức tiêu thụ vào năm 2024 và sau đó.

Bảng 5. Trung Quốc: Xu hướng tiêu thụ protein (Đơn vị: kilôgam)

|

Năm |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Tiêu dùng thủy sản trên đầu người |

|||||

|

Thành thị |

16.7 |

16.6 |

16.7 |

16.2 |

17.4 |

|

Nông thôn |

9.6 |

10.3 |

10.9 |

10.7 |

12.2 |

|

Tiêu dùng thịt lợn, thịt bò, thịt gia cầm và thịt cừu trên đầu người |

|||||

|

Thành thị |

40.1 |

40.4 |

46.7 |

47.1 |

52.2 |

|

Nông thôn |

34.7 |

33.8 |

43.3 |

45.1 |

52.1 |

Nguồn: Niên giám thống kê Trung Quốc năm 2024

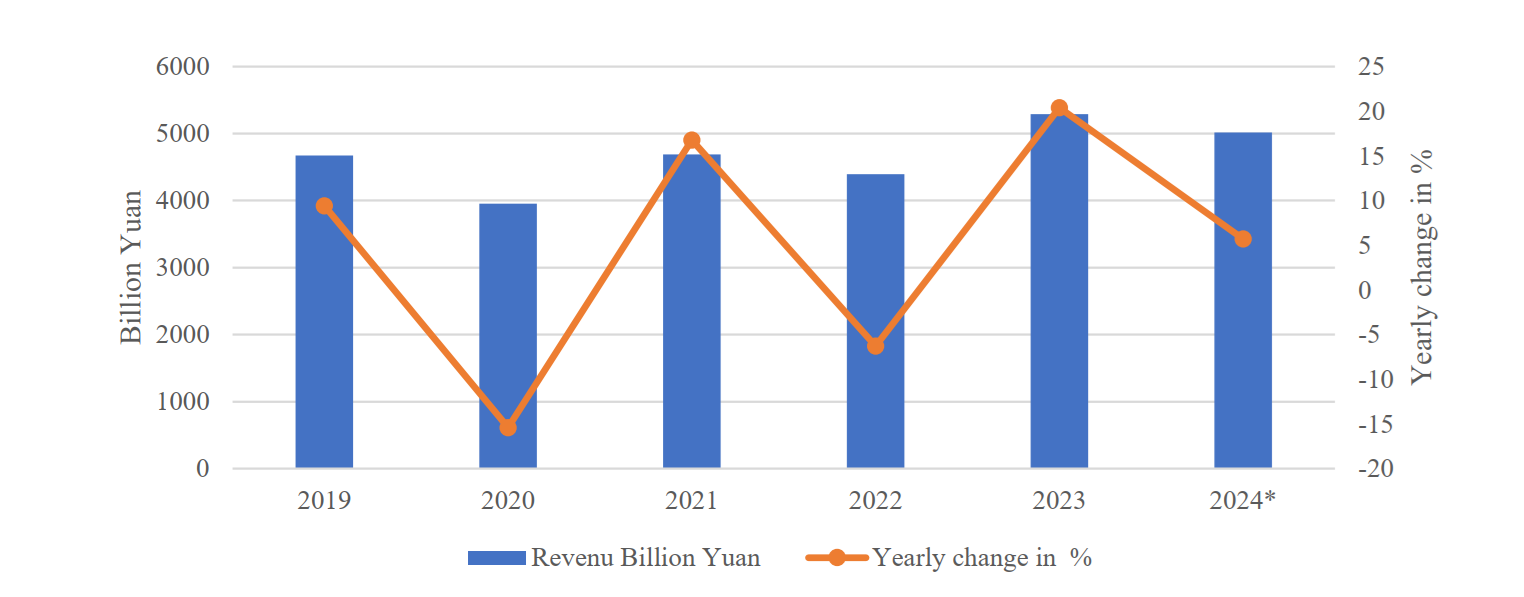

Theo NBS, vào năm 2024, Trung Quốc đạt mức tăng trưởng GDP 5% và thu nhập khả dụng bình quân đầu người tăng 5,3% so với năm 2023. Ngành dịch vụ thực phẩm tiếp tục tăng trưởng theo xu hướng trước đây với doanh thu một lần nữa tăng 5,3% vào năm 2024 (xem Biểu đồ 1).

Doanh thu dịch vụ thực phẩm năm 2023 tăng vọt 20,4% so với cùng kỳ năm trước từ mức doanh thu thấp vào năm 2022 do hạn chế của COVID.

Biểu đồ 1. Trung Quốc: Doanh thu dịch vụ thực phẩm tăng vào năm 2024

Nguồn: NBS; *dữ liệu từ tháng 1-11 năm 2024

Trong một dấu hiệu tích cực cho sự tăng trưởng tiêu dùng liên tục, giá của hầu hết các sản phẩm hải sản vẫn ở mức phải chăng đối với người tiêu dùng ngày càng nhạy cảm về giá của Trung Quốc. Theo MARA, giá của nhiều sản phẩm thủy sản nuôi trồng chính đã giảm vào năm 2024. Biểu đồ 2 minh họa xu hướng giá chung của các sản phẩm thủy sản từ tháng 1/2023 - 12/2024. Sản xuất trong nước và nhập khẩu thủy sản cùng các loại thịt khác đồng loạt tăng cho nguồn cung trong nước vào năm 2024 đã dẫn đến giá bán buôn trung bình giảm đáng kể.

Biểu đồ 2. Trung Quốc: Chỉ số giá sản phẩm thủy sản (tháng 1/2023 - 12/2024)

Nguồn: MARA

Lưu ý: Chỉ số giá là chỉ báo giá kết hợp của các sản phẩm thủy sản do MARA xác định

Tiêu thụ thủy sản cao nhất ở các vùng ven biển, nơi đây là nguồn cung cấp protein truyền thống và nơi người dân thường có mức thu nhập khả dụng cao hơn. Người tiêu dùng ở những vùng này có xu hướng thích thủy sản tươi sống hơn các sản phẩm đông lạnh hoặc chế biến. Tuy nhiên, có sự gia tăng ổn định trong tiêu thụ thủy sản đông lạnh và chế biến. Sự thay đổi này là do những cải tiến trong kỹ thuật chế biến, mạng lưới phân phối (bao gồm cả thương mại điện tử) và sự phát triển của các hệ thống chuỗi lạnh. Sự phổ biến ngày càng tăng của các siêu thị cao cấp và sự quan tâm của người tiêu dùng đối với chế độ ăn uống đa dạng và bổ dưỡng có hải sản cũng góp phần vào sự gia tăng tiêu thụ hải sản đông lạnh và chế biến. Ngoài ra, nhận thức của người tiêu dùng về các rủi ro an toàn thực phẩm tiềm ẩn liên quan đến thủy sản sống đang đóng một vai trò trong sự thay đổi này, vì một số người tiêu dùng đang lựa chọn các sản phẩm thủy sản đông lạnh và chế biến khác thay vì thủy sản sống. Các nguồn tin trong ngành cho biết danh mục thủy sản trực tuyến phổ biến nhất là các sản phẩm tôm bao gồm tôm đông lạnh nguyên con và chế biến.

Thương mại điện tử

Sự phát triển của thương mại điện tử đã đóng vai trò quan trọng trong việc thúc đẩy tiêu thụ thủy sản trong nước tại Trung Quốc. Trong số các sản phẩm thủy sản phổ biến nhất cho thương mại điện tử là tôm tươi và đông lạnh, các sản phẩm hải sản chế biến sẵn và các sản phẩm cá tươi và đông lạnh. Mặc dù chưa có báo cáo cập nhật cho năm 2024, nhưng đã có sự chuyển dịch từ mua thủy sản tươi sống tại các chợ truyền thống sang mua thủy sản tươi sống thông qua các kênh thương mại điện tử. Mặc dù những điều chỉnh này ban đầu có thể nhằm hạn chế tiếp xúc vật lý với người khác trong thời gian áp dụng các hạn chế nghiêm ngặt của COVID-19, nhưng các nền tảng và chuỗi cung ứng được phát triển đã giành được sự ủng hộ của một bộ phận người tiêu dùng ngày càng coi trọng sự tiện lợi khi giao hàng tận nơi. Theo đó, các đối tác trong ngành dự đoán rằng phần lớn sự thay đổi trong nhu cầu của người tiêu dùng này sẽ tiếp tục, đặc biệt là đối với các nhóm nhân khẩu học chính như người tiêu dùng trẻ tuổi, thành thị có thu nhập khả dụng, những người thích sự tiện lợi và tiết kiệm thời gian khi đặt hàng thủy sản trực tuyến. Báo cáo khảo sát của TikTok từ tháng 9/2023 - 9/2024 cho thấy doanh số bán hàng trực tuyến các sản phẩm thủy sản tại tỉnh Quảng Đông đã tăng 50% so với cùng kỳ năm 2022 đến năm 2023.

III. Thương mại

A. Nhập khẩu

Nhập khẩu thủy sản của Trung Quốc vẫn mạnh vào năm 2024, ở mức 4,6 triệu tấn, chủ yếu là do tiêu dùng trong nước tăng và nhu cầu thủy sản chế biến ở nước ngoài dần phục hồi. Đây là mức giảm so với mức nhập khẩu kỷ lục đạt được vào năm 2023 nhưng vẫn là mức cao thứ hai được ghi nhận. Năm 2024, tổng lượng thủy sản nhập khẩu đạt 4,4 triệu tấn, trị giá 17,7 tỷ USD, giảm lần lượt 3,8% và 5,5% so với năm trước. Lượng nhập khẩu tăng được dẫn dắt bởi lượng nhập khẩu cá đông lạnh tăng lên mức 2,4 triệu tấn và động vật giáp xác ở mức 1,2 triệu tấn, gần như không đổi về khối lượng so với năm trước. Nhu cầu đối với các sản phẩm có giá trị cao, sự phục hồi kinh tế và giá cả cạnh tranh đối với các sản phẩm nhập khẩu đều thúc đẩy nhập khẩu thủy sản. Nhập khẩu thủy sản dự kiến sẽ vẫn mạnh vào năm 2025 do nhu cầu của người tiêu dùng ngày càng tăng cùng với tăng trưởng kinh tế. Nhập khẩu thủy sản từ Hoa Kỳ cho thấy mức giảm 3,6% theo năm về khối lượng và giảm 4,9% về giá trị xuống còn 1,01 tỷ USD vào năm 2024. Nga vẫn là nhà cung cấp thủy sản lớn nhất của Trung Quốc với tổng khối lượng là 1,11 MMT vào năm 2024, tiếp theo là Ecuador với 0,7 MMT, Việt Nam với 0,33 MMT, Ấn Độ với 0,32 MMT, Indonesia và Hoa Kỳ đều ở mức 0,28 MMT.

Biểu đồ 3. Nhập khẩu thủy sản của Trung Quốc vẫn mạnh vào năm 2024

Nguồn: Trade Data Monitor, LLC.

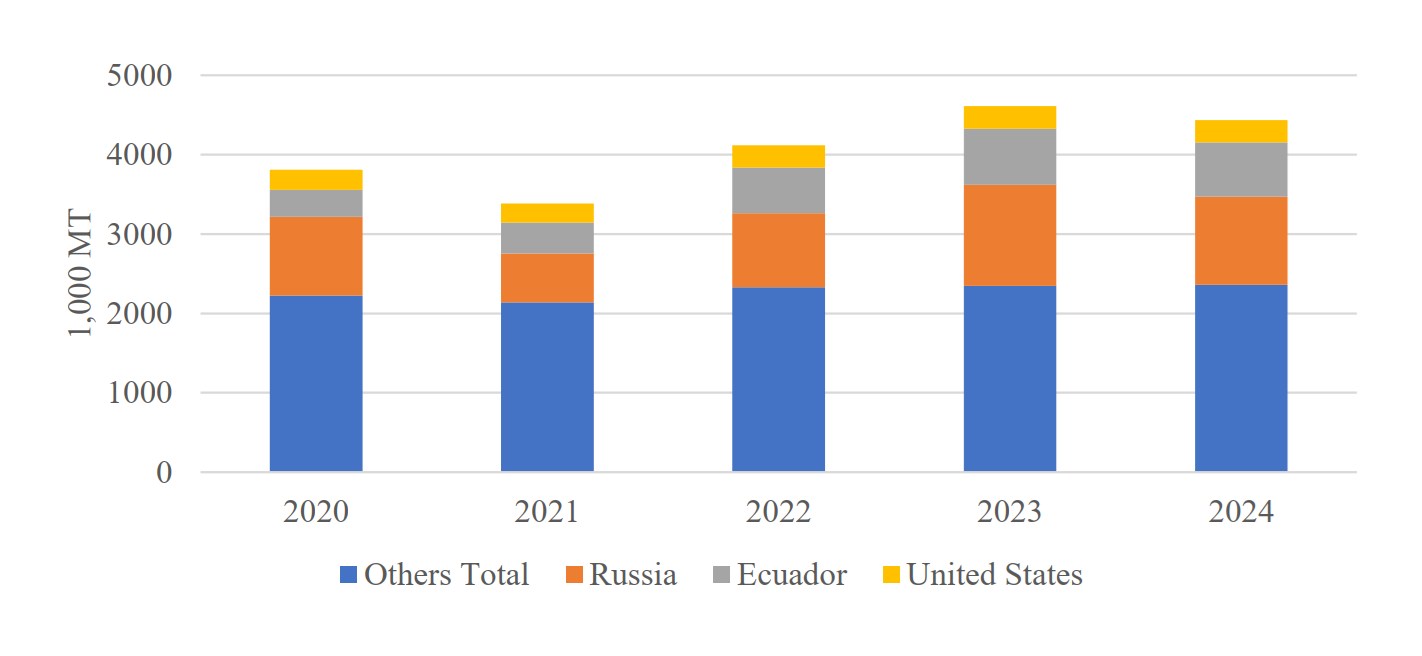

Năm 2024, cá đông lạnh (Mã HS 0303) chiếm 53,6% lượng nhập khẩu với gần 2,38 MMT, hầu như không đổi so với năm trước. Nga vẫn là nhà cung cấp cá đông lạnh hàng đầu cho Trung Quốc, chiếm 42,4% thị trường vào năm 2024, theo sau là Mỹ với 9,1%. Nhập khẩu giáp xác (Mã HS 0306) là 1,19 MMT, hầu như không đổi so với năm trước và nhập khẩu động vật thân mềm là 0,44 MMT. Nhập khẩu phi lê cá tươi (Mã HS 0302) tăng 22%. Nhập khẩu phi lê cá (Mã HS 0304) vẫn ở mức thấp do nguồn cung đầy đủ các sản phẩm trong nước tương tự, bao gồm cá rô phi và cá chép, có sẵn với giá cả hợp lý, trong khi nhu cầu mạnh mẽ đối với giáp xác được thúc đẩy bởi giá nhập khẩu tương đối thấp và tình hình kinh tế được cải thiện tạo ra nhu cầu lớn hơn đối với cả dịch vụ thực phẩm và sử dụng tại nhà. Ecuador, Ấn Độ và Canada vẫn là những nhà cung cấp giáp xác hàng đầu cho Trung Quốc, chiếm tổng cộng 73,9% tổng khối lượng nhập khẩu.

Biểu đồ 4. Nhập khẩu giáp xác của Trung Quốc

Nguồn: Trade Data Monitor, LLC.

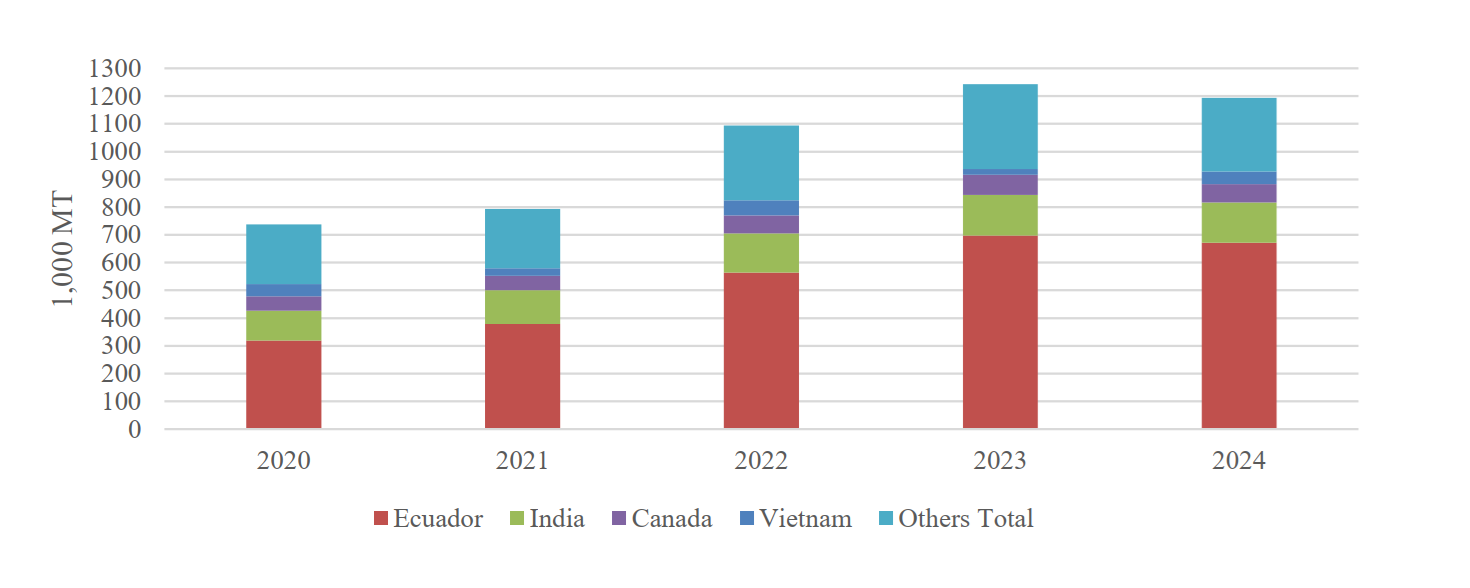

Lượng cá hồi nhập khẩu là 190.000 tấn, giảm đáng kể so với mức cao nhất là 252.000 tấn vào năm 2023 và thấp hơn nhiều so với mức nhập khẩu kỷ lục là 300.000 tấn vào năm 2018. Lượng nhập khẩu từ Mỹ giảm xuống còn 38.200 tấn, giảm so với mức 58.800 tấn của năm trước. Nhu cầu của người tiêu dùng đã giảm và những người tiêu dùng cao cấp tiếp tục tìm kiếm các loại hải sản nhập khẩu mới lạ thuộc nhiều loài khác nhau. Các quốc gia khác, chẳng hạn như Na Uy đã thâm nhập vào lĩnh vực khách sạn, nhà hàng và tổ chức (HRI) và ngoài cá hồi, họ cũng đã quảng bá các sản phẩm như cá tuyết Đại Tây Dương nuôi, hay "cá tuyết tuyết" và cá thu. Nhập khẩu cá basa giá rẻ của Việt Nam đã giảm nhanh chóng trong những năm gần đây. Nhập khẩu phi lê cá basa của Trung Quốc tăng 67% lên 228.000 tấn vào năm 2022 nhưng giảm xuống còn 93.000 tấn vào năm 2024.

Các nguồn tin trong ngành lưu ý rằng sự suy giảm này là do sự kết hợp của các mối quan ngại về chất lượng thường dẫn đến việc kiểm tra nhập cảnh bị chậm trễ và sự sẵn có của các sản phẩm tương tự trong nước. Tuy nhiên, nhập khẩu phi lê cá từ Nga đã tăng vọt 70% so với cùng kỳ năm trước lên 42.000 tấn vào năm 2024 và đây rất có thể là cá minh thái đánh bắt tự nhiên, loại cá ngày càng được người tiêu dùng Trung Quốc ưa chuộng. Bất chấp những thách thức ở một số phân khúc nhất định, các nguồn tin trong ngành vẫn lạc quan về nhu cầu trong nước mạnh mẽ đối với thủy sản, đặc biệt là đối với cá đánh bắt tự nhiên, cá có giá trị cao và các sản phẩm giáp xác. Các cảng phía bắc là Thanh Đảo và Đại Liên vẫn là hai cảng đến chính của hải sản.

B. Xuất khẩu

Trung Quốc chủ yếu xuất khẩu các sản phẩm thủy sản chế biến. Xuất khẩu thủy sản đạt kỷ lục về khối lượng vào năm 2024 ở mức 3,99 MMYT, tăng so với mức 3,52 MMT của năm trước. Xuất khẩu phục hồi gần bằng mức trước đại dịch khi khối lượng vượt quá 4 triệu tấn mỗi năm từ năm 2017 đến năm 2019. Tăng trưởng xuất khẩu chậm cho thấy sự phục hồi yếu của các thị trường nước ngoài và cạnh tranh gia tăng. Mặc dù khối lượng xuất khẩu tăng 13% so với cùng kỳ năm trước, giá trị xuất khẩu năm 2024 đã giảm 1,6% so với năm trước, cho thấy giá xuất khẩu nói chung thấp.

Năm 2024, Nhật Bản vẫn là điểm đến xuất khẩu sản phẩm thủy sản lớn nhất của Trung Quốc, tiếp theo là Hoa Kỳ và Hàn Quốc. Tuy nhiên, trong khi tổng khối lượng xuất khẩu hải sản sang Hoa Kỳ tăng về khối lượng, tăng 9,8%, thì giá trị gần như không đổi so với năm trước. Đáng chú ý, khối lượng xuất khẩu phi lê cá (Mã HS 0304) và giáp xác/nhuyễn thể chế biến và đóng gói (Mã HS 1605) sang Hoa Kỳ lần lượt tăng 23% và 19% so với năm trước. Hoa Kỳ vẫn là thị trường cá da trơn hàng đầu của Trung Quốc, tiếp nhận 49% trong tổng số 18.887 tấn cá da trơn xuất khẩu của nước này vào năm 2024.

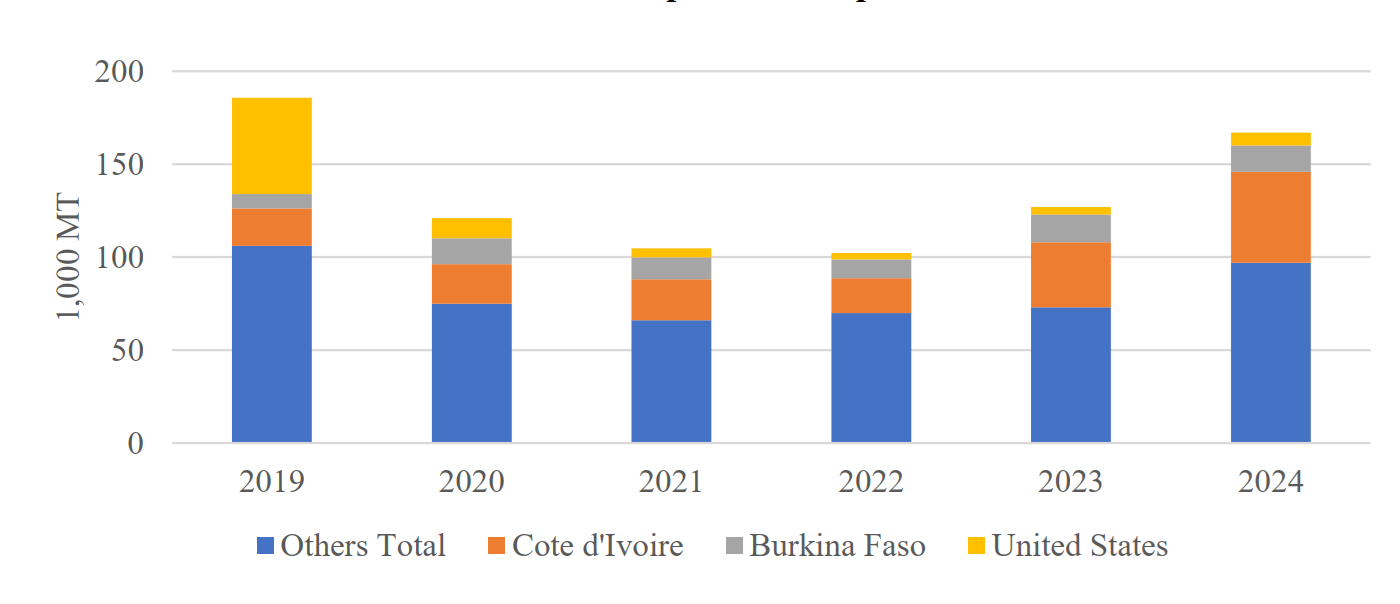

Theo danh mục sản phẩm, vào năm 2024, khối lượng xuất khẩu của tất cả các danh mục chính đều tăng với xuất khẩu cá đông lạnh (Mã HS 0303), phi lê cá (Mã HS 0304) và cá và trứng cá muối chế biến và bảo quản (Mã HS 1604) lần lượt tăng 15%, 12% và 16% về khối lượng so với năm 2023. Vào năm 2024, xuất khẩu sản phẩm cá rô phi của Trung Quốc tiếp tục phục hồi lên hơn 167.000 tấn, tăng 23% so với năm 2023 nhưng vẫn thấp hơn nhiều so với mức trung bình hàng năm là 280.000 tấn trong giai đoạn 2014-2018. Xuất khẩu sản phẩm cá rô phi của Trung Quốc đã giảm do sự cạnh tranh mạnh mẽ từ cá tra Việt Nam giá rẻ trên thị trường quốc tế, trong khi nhu cầu trong nước tăng đã chuyển một số nguồn cung khỏi các nhà xuất khẩu. Ba quốc gia Tây Phi là Bờ Biển Ngà, Burkina Faso và Mali chiếm 45% kim ngạch xuất khẩu cá rô phi của Trung Quốc vào năm 2024. Kim ngạch xuất khẩu cá rô phi sang Hoa Kỳ là 7.400 tấn vào năm 2024, thấp hơn nhiều so với mức trung bình 63.000 tấn trong giai đoạn 2018-2019 mặc dù Hoa Kỳ đã ban hành lệnh miễn trừ thuế quan theo Mục 301 vào ngày 26/3/2020 đối với cá rô phi đông lạnh nhập khẩu theo mã HS 0304.61.000.

Biểu đồ 5. Trung Quốc: Xuất khẩu các sản phẩm cá rô phi

Nguồn: Trade Data Monitor, LLC.

Kim ngạch xuất khẩu các sản phẩm tôm càng xanh của Trung Quốc vào năm 2024 tăng vọt 45% so với cùng kỳ năm trước lên 12.900 tấn chủ yếu là do giá xuất khẩu tương đối thấp của Trung Quốc, tuy nhiên, mức này vẫn thấp hơn khối lượng xuất khẩu tôm càng xanh vào năm 2019.

Theo FAS USDA

Bình luận