Dịch tả lợn (ASF) lây lan tới hàng loạt nước trong năm 2019. Sau khi tấn công Trung Quốc và Việt Nam – 2 nước sản xuất thịt lợn lớn tại châu Á – và Lào, Myanmar, Campuchia, dịch bệnh này đã thâm nhập vào Philippines, Hàn Quốc, và Indonesia trong nửa cuối năm 2019. Tác động lên nhiều nước, mặc dù vẫn lớn, nhưng không lớn như tại Trung Quốc và Việt Nam, do mật độ chăn nuôi lợn thấp hơn và sự chuẩn bị ứng phó với dịch bệnh, theo Rabobank.

Tăng trưởng sản xuất tại Mỹ

Mỹ sẽ tiếp tục chứng kiến tăng trưởng sản xuất trong ngành thịt lợn năm 2020, theo báo cáo thị trường thịt lợn quý 1/2020 của Rabobank.

Sản xuất thịt lợn tại Mỹ năm 2020 dự báo tăng 3,2% so với năm 2019, chủ yếu do tăng trưởng quy mô đàn lợn thịt và tăng trưởng năng suất ở mức vừa phải. “Nhu cầu xuất khẩu thịt lợn sẽ duy trì ở mức cao, do tình hình xuất khẩu diễn biến tốt sau khi triển khai các thỏa thuận thương mại với Trung Quốc và Nhật Bản. Tuy nhiên, thiếu lao động vẫn là trở ngại chính trong năm 2020, do nguồn cung lợn sống tăng tiếp tục vượt năng suất đóng gói – một vấn đề mà tăng tốc độ dây chuyền đóng gói có thể có ích”.

Dự báo tăng xuất khẩu từ Brazil

Giống năm 2019, tác động của ASF dự báo sẽ làm tăng nhu cầu thịt lợn Brazil trên thị trường quốc tế, theo dự báo của Rabobank.

Ngoài ra, nhờ các cải cách kinh tế, nhu cầu thịt lợn trên thị trường nội địa Brazil sẽ tiếp tục tăng. Với chi phí thức ăn chăn nuôi tiếp tục ở mức hợp lý và giá lợn tiếp tục duy trì ở mức cao, biên lợi nhuận dọc chuỗi giá trị năm 2020 sẽ tiếp tục ở mức hấp dẫn. “Về chi phí thức ăn chăn nuôi, mưa trễ và bất thường dự báo sẽ tác động tới năng suất vụ sả xuất tiếp theo, bất chấp dự báo diện tích trồng ngô tăng lên. Do đó, sản lượng duy trì ở mức ổn định và do nhu cầu ngô cao hơn so với năm trước, giá TACN tăng trong những tháng gần đây. Rabobank cho rằng kịch bản này sẽ tiếp tục duy trì trong suốt năm 2020. So với tháng 11/2019, giá ngô tăng 4% nhưng so với cùng kỳ năm 2018, giá ngô trung bình vẫn thấp hơn 2%”.

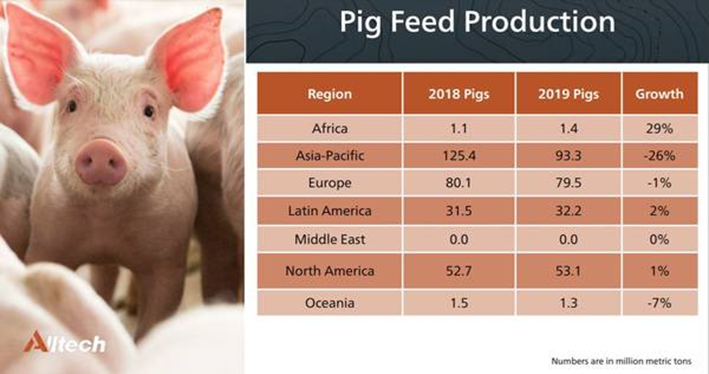

Theo Alltech Global Feed Survey 2020, sản xuất thức ăn chăn nuôi lợn năm 2019 giảm 11%. Khu vực sản xuất thức ăn chăn nuôi lợn chính là châu Á Thái Bình Dương nhưng sản lượng của khu vực này giảm mạnh nhất, ở mức 26%, với Trung Quốc (-35%), Cambodia (-22%), Việt Nam (-21%) và Thái Lan (-16%) chứng kiến mức giảm mạnh.

Sản lượng thức ăn chăn nuôi lợn tại Châu Âu, Bắc Mỹ và Mỹ Latin sẽ duy trì tương đối ổn định so với năm 2019, với mức tăng giảm chỉ trong mức 1 điểm phần trăm. Trong khi đó, châu Phi là khu vực sản xuất chăn nuôi lợn rất bé, lại có mức tăng mạnh 29%, theo Alltech.

Pig Feed Trends Alltech GFS 2020

Sự chú ý đổ dồn về sản xuất thịt lợn tại châu Âu

Tuy nhiên, ngành thịt lợn châu Âu sẽ tăng trưởng chậm, theo các chuyên gia thị trường thịt lợn nhận định.

Sau khi sản lượng thịt lợn ước tính giảm trong năm 2019, sản xuất thịt lợn của EU dự báo tăng 1% trong năm 2020, chủ yếu do giá cao và nhu cầu xuất khẩu tăng. Tuy nhiên, các bất ổn như đàm phán thỏa thuận thương mại Brexit, căng thẳng thương mại Mỹ - Trung Quốc, và các rủi ro ASF trong khu vực, sẽ tác động lên sản xuất và thương mại của EU.

Năm 2020 mang lại cả cơ hội và bất ổn cho ngành thịt lợn EU, theo báo cáo của Rabobank. “Giá duy trì ở mức cao, cộng với nhu cầu xuất khẩu tốt, sẽ dẫn tới tăng sản xuất tại nhiều nước. Chúng tôi cho rằng sản xuất thịt lợn của EU sẽ tăng khoảng 1% trong năm 2020. Mặt khác, thỏa thuận thương mại Mỹ - Trung Quốc có thể gây áp lực lên thịt lợn EU trong thương mại quôc tế. Ngoài ra, các cuộc đàm phán liên quan đến thỏa thuận thương mại hậu Brexit va fthỏa thuận thương mại Mỹ - EU sẽ góp phần làm gia tăng bất ổn. ASF vẫn là vấn đề đối với sản xuất và thương mại thịt lợn tại châu Âu. Đcs đang tăng cường các biện pháp ngăn ngừa do dịch bệnh đã được xác nhận tại Ba Lan vào tháng 12, chỉ cách 21km với biên giới của Đức. Về mặt tích cực, Singapore, Việt Nam và Ấn Độ dã dơ bỏ lệnh cấm nhập khẩu thịt lợn từ Bỉ, cho thấy một số nước đang thay đổi quan điểm về chấp nhận chính sách khu vực hóa cho thịt lợn châu Âu”.

Sản xuất thịt lợn tại châu Âu năm 2019 giảm so với năm 2018. Tính đến tháng 10/2019, sản xuất thịt lợn giảm 0,9% so với cùng kỳ năm 2018, bất chấp giá lợn tăng. Một số nước sản xuất lợn lớn, như Tây Ban Nha, Pháp, Hà Lan và Anh đã mở rộng sản xuất tính tới thời điểm này, trong khi sản xuất tại Đức, Ba Lan, Đan Mạch và Bỉ giảm, báo cáo quý nhấn mạnh.

Sản xuất tại Đức giảm do áp lực chính sách, trong khi Đan Mạch tiếp tục chuyển dịch theo hướng tăng xuất khẩu lợn con thay vì chăn nuôi lợn thịt. Suy giảm sản xuất tại Bỉ và Ba Lan liên quan đến dịch tả lợn.

EU báo cáo kim ngạch xuất khẩu thịt lợn cao nhất năm 2019 vào tháng 10, ở mức 456.000 tấn, với xuất khẩu thịt lợn 10 tháng đầu năm tăng 17,5%. Xuất khẩu sang Trung Quốc trong tháng 10 đặc biệt cao, ở mức 314.000 tấn. Vào đầu năm 2020, nhu cầu xuất khẩu có thể giảm theo chu kỳ, mặc dù tất cả đều đang đổ dồn sự chú ý vào các lô hàng xuất khẩu sang Trung Quốc sau kì nghỉ tết Nguyên đán. Giá lợn hơi giảm nhẹ và giá lợn con đi ngang vào cuối tháng 12 cho thấy một đợt tạm ngừng tăng xuất khẩu trong những tháng gần đây.

Theo Feed Navigator

Bình luận