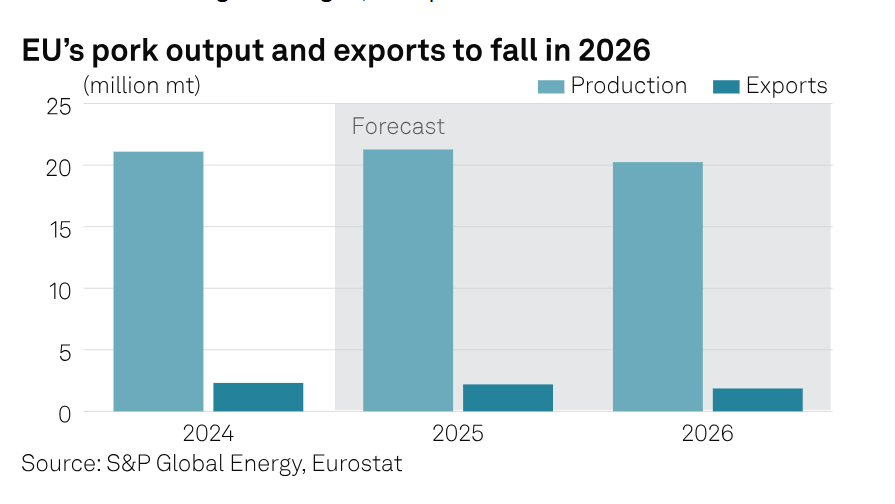

Theo báo cáo bán niên của Cơ quan Dịch vụ Nông nghiệp Nước ngoài thuộc Bộ Nông nghiệp Mỹ (USDA), xuất khẩu thịt lợn của EU dự kiến sẽ giảm xuống còn 2,75 triệu tấn trọng lượng tương đương thịt lợn (CWE) vào năm 2026, từ 3,03 triệu tấn vào năm 2025, do các hạn chế liên quan đến dịch tả lợn châu Phi đối với thịt lợn Tây Ban Nha, thuế quan của Trung Quốc đối với một số nguồn cung của EU và biên lợi nhuận trang trại yếu hơn buộc ngành chăn nuôi lợn của khối phải tái cấu trúc.

Báo cáo ngày 13/3 cũng dự báo sản lượng thịt lợn của EU ở mức 21,60 triệu tấn CWE (trọng lượng tương đương thịt lợn) vào năm 2026, giảm từ 21,95 triệu tấn vào năm 2025, trong khi tổng số lượng giết mổ dự kiến giảm xuống còn 224 triệu con từ 229 triệu con. Báo cáo cũng dự báo sản lượng thịt lợn của EU đạt 21,60 triệu tấn (tính theo trọng lượng thịt sống) vào năm 2026, giảm so với 21,95 triệu tấn năm 2025, trong khi tổng số lượng giết mổ dự kiến giảm xuống còn 224 triệu con từ 229 triệu con.

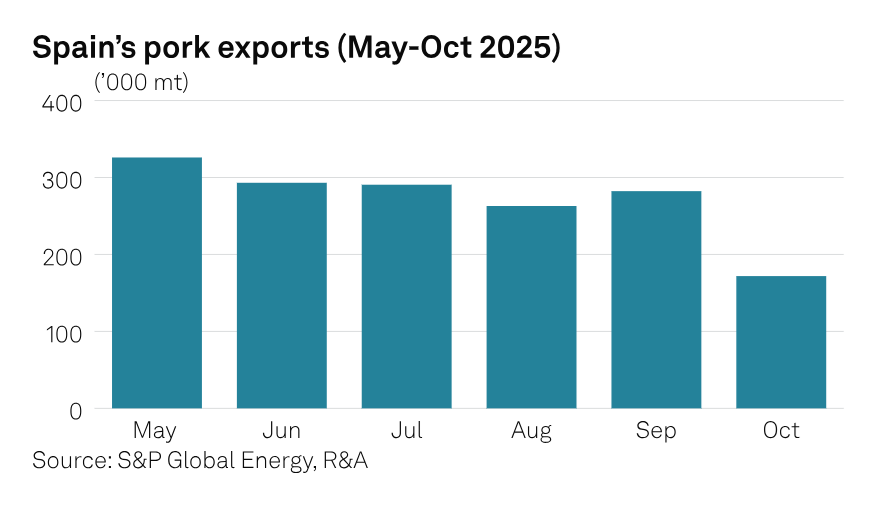

Bộ Nông nghiệp Mỹ (USDA) cho biết sự suy giảm này diễn ra sau sự đảo chiều mạnh mẽ của điều kiện thị trường vào cuối năm 2025, khi giá thịt lợn giảm xuống dưới mức trung bình 5 năm sau khi sản lượng thịt lợn vượt quá nhu cầu trong nước. Áp lực đó sau đó càng gia tăng do thuế chống bán phá giá bổ sung của Trung Quốc đối với một số mặt hàng thịt lợn của EU và việc phát hiện dịch tả lợn châu Phi (ASF) ở động vật hoang dã tại Tây Ban Nha, điều mà báo cáo cho rằng sẽ có tác động trong suốt năm 2026. Tác động trước mắt nhất là đối với Tây Ban Nha, nơi các hạn chế xuất khẩu thịt lợn từ các nước thứ ba chiếm khoảng 400.000-500.000 tấn (tính theo trọng lượng thịt sống), tương đương khoảng 10% sản lượng của Tây Ban Nha. Mặc dù các thị trường trọng điểm bao gồm EU, Trung Quốc, Anh và Hàn Quốc đã chấp nhận việc phân phối theo khu vực, nhưng sản phẩm của Tây Ban Nha bị chặn xuất khẩu sang các thị trường khác dự kiến sẽ được chuyển hướng vào thị trường nội địa EU, làm gia tăng cạnh tranh và gây áp lực lên giá thịt, đặc biệt là ở Trung Âu.

Báo cáo cho biết, những đợt cắt giảm sản lượng và giết mổ lớn nhất năm 2026 dự kiến sẽ diễn ra ở Tây Âu, đặc biệt là Tây Ban Nha, Hà Lan, Đan Mạch và Pháp. Báo cáo cũng cho biết thêm, biên lợi nhuận giảm sút đang đẩy nhanh quá trình hợp nhất, với nhiều trang trại kém hiệu quả dự kiến sẽ phải ngừng hoạt động khi các nhà sản xuất phải vật lộn để duy trì lợi nhuận sau đợt giảm giá cuối năm 2025. Về phía nguồn cung, dự báo lượng lợn tồn kho của EU sẽ giảm xuống còn 124,2 triệu con vào cuối năm 2026, từ 127 triệu con một năm trước đó, trong khi sản lượng lợn con dự kiến sẽ giảm xuống còn 227 triệu con từ 230 triệu con vào năm 2025. USDA cho biết việc giảm số lượng lợn con cai sữa, kết hợp với việc đẩy nhanh giết mổ, đã làm giảm lượng tồn kho trong năm 2025 và sẽ tiếp tục gây áp lực lên sản lượng trong năm nay.

Mặc dù triển vọng xuất khẩu yếu hơn, báo cáo cho biết giá thịt lợn tương đối thấp sẽ tiếp tục hỗ trợ tiêu thụ nội địa, đặc biệt là ở Trung và Nam Âu, nơi thịt lợn vẫn là nguồn protein thiết yếu và nhu cầu từ du lịch và dịch vụ ăn uống đang hỗ trợ thị trường. Theo báo cáo, dự báo mức tiêu thụ thịt lợn của EU đạt 18,95 triệu tấn vào năm 2026, so với 19,02 triệu tấn vào năm 2025. USDA cho biết các nhà cung cấp khác của EU chỉ có thể bù đắp một phần khoảng trống do Tây Ban Nha để lại trên thị trường các nước thứ ba. Đan Mạch, Hà Lan, Đức, Ba Lan và Ý chỉ có thể đáp ứng một phần sự thiếu hụt, trong khi các sản phẩm đặc sản như dăm bông hun khói sẽ đặc biệt khó thay thế, báo cáo cho biết.

Sự sụp đổ giá cả năm 2025

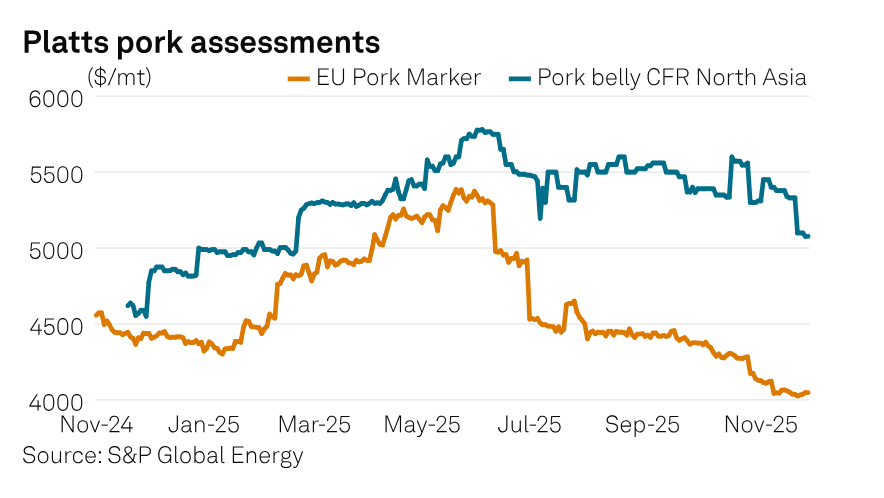

Trong suốt năm 2025, các hộ chăn nuôi lợn của EU đã tối đa hóa việc sử dụng đàn để tận dụng lợi thế của giá thức ăn chăn nuôi ban đầu thấp, dẫn đến sự gia tăng đột biến bất ngờ về tỷ lệ giết mổ trên khắp Tây Ban Nha, Ba Lan và Đức. Tuy nhiên, đỉnh điểm sản xuất này lại trùng với sự suy yếu của nhu cầu xuất khẩu, khiến giá cả giảm mạnh trong quý cuối năm. Tại Flanders, Bỉ - một tham chiếu khu vực quan trọng - giá lợn con cai sữa đã giảm mạnh từ 62,50 euro (71,84 đô la) vào tháng 4/2025 xuống chỉ còn 10,50 euro vào cuối năm. Tương tự, giá thịt lợn nguyên con giảm từ 1,60 euro/kg vào tháng 6/2025 xuống còn 0,90 euro/kg vào giữa tháng 1 năm 2026, thấp hơn nhiều so với mức ước tính 1,50 euro/kg cần thiết để người chăn nuôi có lợi nhuận.

Triển vọng tiêu thụ

Tiêu thụ nội địa trong EU vẫn là điểm sáng hiếm hoi, được hỗ trợ bởi giá bán lẻ thấp hơn do giá thịt lợn nguyên con giảm mạnh. Tuy nhiên, sự tăng trưởng nhu cầu nội địa này không đủ để bù đắp cho cú sốc kép từ việc giảm khối lượng xuất khẩu và chi phí sản xuất cao.

Trong thời gian còn lại của năm 2026, thị trường dự kiến sẽ tiếp tục trong tình trạng "thu hẹp điều chỉnh", với khả năng hợp nhất hơn nữa khi các nhà sản xuất nhỏ hơn rời khỏi thị trường do biên lợi nhuận âm kéo dài, báo cáo cho biết.

Theo báo cáo, Trung Quốc là thị trường xuất khẩu thịt lợn hàng đầu của EU năm 2025, chiếm khoảng 1/4 lượng hàng xuất khẩu với 1.069.909 tấn, tiếp theo là Anh với 856.102 tấn. Các nhà nhập khẩu chính khác bao gồm Hàn Quốc (262.882 tấn), Nhật Bản (256.731 tấn), Việt Nam (180.275 tấn), Mỹ (107.927 tấn), Úc (87.440 tấn) và Đài Loan (77.934 tấn), phần còn lại của thế giới tiêu thụ 1.399.151 tấn, theo báo cáo của EU.

Xuất khẩu thịt lợn của EU chịu áp lực vào đầu năm 2026 sau khi Trung Quốc áp thuế nhập khẩu lên tới 19,8% trong 5 năm tới, trong khi dự kiến sự cạnh tranh ngày càng tăng từ Brazil trên thị trường thịt toàn cầu. Platts, một phần của S&P Global Energy, ghi nhận giá thịt ba chỉ lợn CFR Bắc Á ổn định ở mức 4.600 USD/tấn vào ngày 13/3, không thay đổi so với ngày 12/3, và không có thông tin nào cho thấy giá cả thay đổi.

Theo SP Global

Bình luận