Quyết định dỡ bỏ lệnh cấm xuất khẩu gạo trắng và bãi bỏ thuế xuất khẩu gạo đồ của Ấn Độ, kết hợp với thu hoạch vụ chính bội thu, dự báo sẽ đẩy nguồn cung tăng cao trên thị trường gạo toàn cầu và gây áp lực giảm giá ở các nước sản xuất khác trong quý 1/2025.

Xu hướng cung

Những thay đổi về chính sách của Ấn Độ, cùng với vụ thu hoạch bội thu, dự kiến sẽ đóng vai trò quan trọng trong xu hướng giá trong tương lai. "Thị trường Ấn Độ về cơ bản sẽ vẫn bi quan cho đến quý 1/2025. Pakistan sẽ thống trị luồng thương mại gạo trắng cho đến tháng 1 - 2/2025. Tuy nhiên, sau đó là thị trường do Ấn Độ chi phối. Đối với gạo đồ, Ấn Độ có khả năng sẽ xuất khẩu mạnh trong bối cảnh nguồn cung bội thu", một nhà xuất khẩu có trụ sở tại Delhi nhấn mạnh. Do đó, theo ước tính của các nhà phân tích của S&P Global Commodity Insights, xuất khẩu gạo từ các nước xuất khẩu khác như Pakistan dự kiến sẽ giảm 12,3% so với cùng kỳ năm trước do Ấn Độ tái gia nhập thị trường. Giá cả đã phải chịu áp lực đáng kể từ giá của Ấn Độ đối với cả giống không phải basmati và basmati, các nguồn tin cho biết. Tương tự, xuất khẩu gạo trắng của Myanmar dự kiến sẽ giảm vào năm 2025 do năng suất cây trồng gió mùa thấp hơn và những thay đổi chính sách của Ấn Độ tác động đến khả năng cạnh tranh.

Mặt khác, một nhà giao dịch từ Singapore lưu ý rằng nhu cầu trong nước dự kiến sẽ tăng vào năm tới tại Ấn Độ, có khả năng ổn định thị trường. Sự ổn định này diễn ra mặc dù nguồn cung vụ mùa mới dồi dào, vì Giá hỗ trợ tối thiểu (MSP) - giá sàn thu mua tối thiểu do chính phủ đặt ra để đảm bảo bồi thường công bằng cho nông dân, dự kiến sẽ duy trì giá lúa ở mức cao. Tương tự, tại Thái Lan, triển vọng về gạo phản ánh nhiều ý kiến trái chiều trong bối cảnh những diễn biến này. "Chúng tôi dự kiến giá gạo xuất khẩu của Thái Lan sẽ giảm vào tháng 3 và tháng 4 do vụ lúa trắng mới thu hoạch và nhu cầu giảm", một người bán hàng Thái Lan cho biết. Tuy nhiên, những người khác lại nhấn mạnh đến vụ mùa thứ hai bội thu, được hỗ trợ bởi nguồn nước thuận lợi và mục tiêu trồng trọt đầy tham vọng từ Cục Thủy lợi Hoàng gia. Khả năng điều chỉnh giá vào tháng 1 sẽ phụ thuộc vào tiến độ trồng trọt rõ ràng, nhưng vẫn còn sự không chắc chắn về nhu cầu, đặc biệt là nếu những người mua chính như Indonesia và Iraq giảm mua.

Thị trường xuất khẩu gạo của Việt Nam dự kiến sẽ chứng kiến nguồn cung hạn chế cho đến tháng 3, với lượng hàng đáng kể từ vụ thu hoạch đông/xuân vào tháng 4. Nhu cầu về gạo thơm vẫn mạnh, đặc biệt là từ Philippines và Châu Phi, trong khi giá gạo trắng có thể giảm do nguồn cung tăng bắt đầu từ tháng 2/2025 và sự cạnh tranh từ Ấn Độ và Thái Lan, các thương nhân cho biết. Dự kiến nhu cầu trở lại mức bình thường từ người mua quốc tế, có khả năng dẫn đến giá thấp hơn khi nguồn cung tăng.

Với việc Tổng thống đắc cử Hoa Kỳ Donald Trump nhậm chức vào tháng 1, thị trường gạo Hoa Kỳ đang chuẩn bị cho những thay đổi, bao gồm thuế quan 10% đối với hàng nhập khẩu từ Trung Quốc và thuế quan 25% đối với các sản phẩm từ Mexico và Canada, điều này có thể gây áp lực lên giá gạo Hoa Kỳ. Tuy nhiên, dự kiến xuất khẩu gạo của Ấn Độ tăng có thể đưa ra các giống rẻ hơn, có khả năng ổn định hoặc giảm giá tại Hoa Kỳ nếu các nhà sản xuất Hoa Kỳ phải đối mặt với cạnh tranh mạnh. Theo Conmasur, thị trường Hội đồng các nhà máy xay xát Nam Mỹ dự đoán một vụ mùa bội thu vào năm 2025, với sản lượng dự kiến đạt 16,66 triệu tấn, tăng 17,5% so với năm 2024. Diện tích canh tác dự kiến sẽ tăng lên 2,39 triệu ha, được hỗ trợ bởi năng suất cải thiện là 6,97 tấn/ha. Nguồn cung dồi dào này có thể sẽ dẫn đến giá thấp hơn, kích thích tiêu dùng trong nước và tăng cường cơ hội xuất khẩu.

Xu hướng nhu cầu

Về mặt nhu cầu, các nhà phân tích của Commodity Insights dự đoán lượng gạo nhập khẩu của Indonesia và Philippines sẽ giảm do El Nino, mặc dù sự hỗ trợ của chính phủ có thể thúc đẩy sản xuất tại địa phương. Ở Tây Phi, tình trạng cung vượt cầu và giá thấp từ vụ thu hoạch bội thu của Ấn Độ cũng có thể ảnh hưởng đến nhu cầu ở Nam Phi và Thái Lan.

Các nhà phân tích của Commodity Insights ước tính rằng nhập khẩu gạo của Indonesia dự báo sẽ giảm 44,5% so với cùng kỳ năm trước. Chính phủ đã phụ thuộc vào BULOG để nhập khẩu do hiện tượng El Nino kéo dài, dẫn đến mức nhập khẩu đáng kể và tỷ lệ dự trữ/sử dụng là 14% vào cuối năm 2023-24. Để giảm lượng nhập khẩu xuống dưới 2 triệu tấn vào năm 2025-26, bộ này có ý định tăng cường sản xuất trong nước. Tương tự, các nhà phân tích của Commodity Insights dự báo rằng lượng nhập khẩu của Philippines dự kiến sẽ giảm 4,7% so với cùng kỳ năm trước. Kể từ giai đoạn 2022-23, hiện tượng El Nino đã dẫn đến mức nhập khẩu đáng kể và tỷ lệ dự trữ/sử dụng cao. Sự hỗ trợ của chính phủ dự kiến sẽ thúc đẩy sản xuất trong nước và giảm sự phụ thuộc vào nhập khẩu.

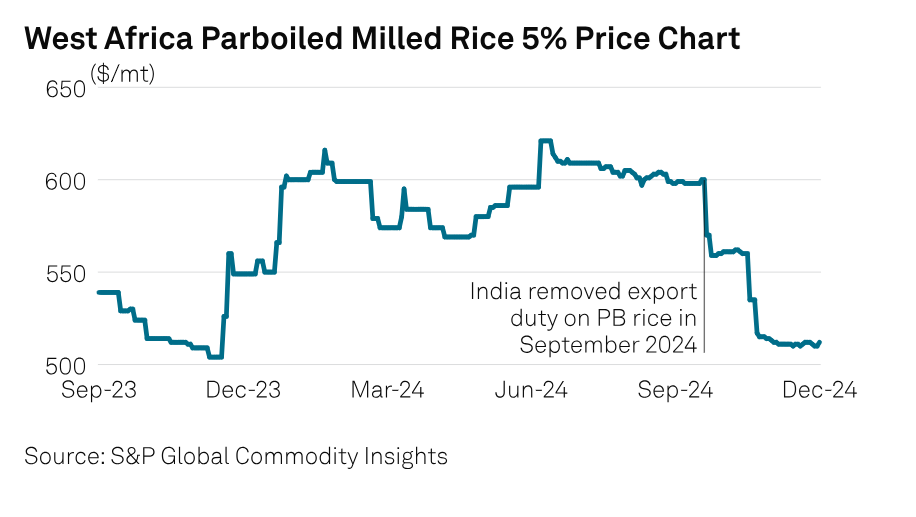

Tại một trong những khu vực nhập khẩu lớn nhất, Tây Phi, các thương nhân cho biết thị trường có khả năng sẽ có triển vọng giảm do tình trạng cung vượt cầu. Các nhà nhập khẩu có trụ sở tại Benin và Abidjan cho biết "năm 2025 sẽ là một năm đầy thách thức đối với các điểm đến ở Tây Phi, với giá cả dự kiến sẽ duy trì ở mức thấp ít nhất cho đến giữa năm 2025". Nguồn cung dư thừa này còn chịu ảnh hưởng bởi vụ thu hoạch bội thu ở Ấn Độ, dự kiến sẽ dẫn đến giá giảm tại nơi xuất xứ. Một nhà nhập khẩu Nam Phi lưu ý rằng mức giảm giá này sẽ được phản ánh tại các thị trường đích, có khả năng làm tăng nhu cầu tại Nam Phi và cuối cùng gây áp lực lên thị trường Thái Lan.

Giá gạo giảm giúp Ấn Độ, Pakistan cạnh tranh về giá trong khu vực

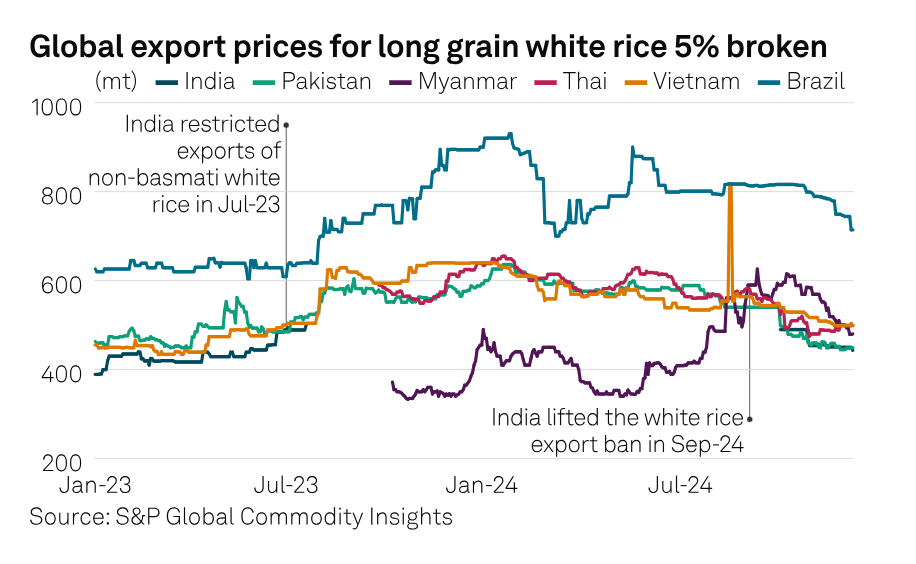

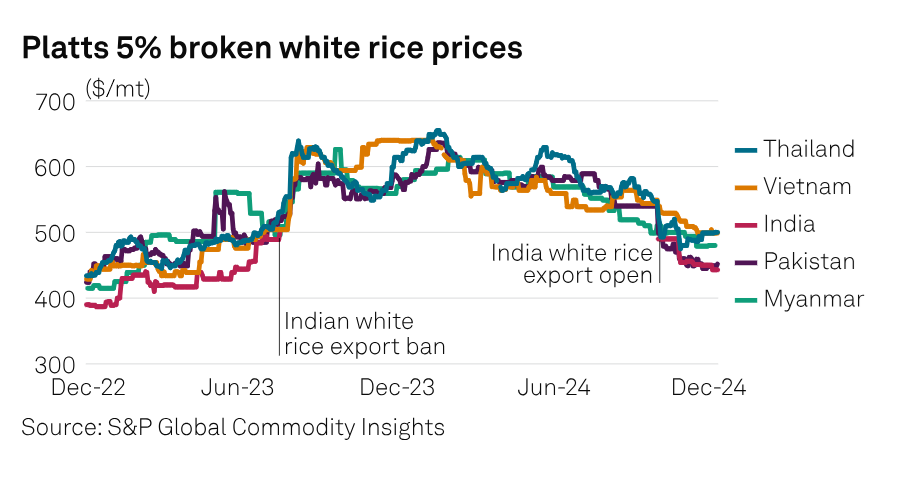

Ấn Độ và Pakistan, cả hai đều là nước xuất khẩu gạo hàng đầu, đang bị mắc kẹt trong cuộc cạnh tranh gay gắt để thống trị các thị trường toàn cầu quan trọng, với giá gạo trắng 5% tấm (WR) của Pakistan và Ấn Độ giảm xuống mức thấp nhất trong nhiều tháng. Pakistan và Ấn Độ là hai trong số những thị trường cạnh tranh nhất trong khu vực. Platts đánh giá giá gạo trắng 5% tấm của Pakistan ở mức thấp nhất trong 19 tháng là 452 USD/tấn FOB, trong khi giá gạo trắng 5% tấm của Ấn Độ cũng đã giảm xuống mức thấp nhất trong 18 tháng là 443 USD/tấn FOB vào ngày 10/12. Hiện tại, Ấn Độ đang nắm giữ danh hiệu nước xuất khẩu gạo lớn nhất thế giới, với Thái Lan, Việt Nam và Pakistan xếp hạng tiếp theo. Đối với gạo từ các nguồn châu Á khác, Platts ghi nhận giá gạo Việt Nam là 499 USD/tấn FOB vào ngày 10/12; Thái Lan là 500 USD/tấn FOB; và Myanmar là 480 USD/tấn FOB FCL, dữ liệu của S&P Global Commodity Insights cho thấy.

Sự tái gia nhập của Ấn Độ gây gián đoạn cho Pakistan

Nhu cầu gạo Pakistan đã giảm khi Ấn Độ quay trở lại cuộc chơi. Các nguồn tin từ Pakistan cho biết nhu cầu có khả năng sẽ chuyển trở lại Ấn Độ, đặc biệt là đối với các khu vực nhạy cảm về giá như Tây Phi. Theo những người tham gia thị trường, người mua Tây Phi đang hoãn mua trước tháng Ramadan -- bắt đầu từ cuối tháng 2/2025 -- với kế hoạch tìm nguồn cung từ nhà cung cấp rẻ nhất. Năm 2023, vào ngày 20/7, Ấn Độ đã áp dụng lệnh cấm xuất khẩu gạo trắng. Vào ngày 28/9/2024, nước này đã dỡ bỏ lệnh cấm xuất khẩu gạo trắng thường nhưng áp dụng giá xuất khẩu tối thiểu là 490 USD/tấn. Sau đó, vào ngày 23/10/2024, Bộ Thương mại và Công nghiệp đã công bố việc gỡ bỏ mức giá sàn xuất khẩu đối với gạo trắng thường.

Việc Ấn Độ tái gia nhập thị trường gạo gần đây đã dẫn đến giá giảm đáng kể ở tất cả các nguồn, trong đó Pakistan phải đối mặt với sự cạnh tranh gay gắt nhất do giá gạo Ấn Độ. Ngoài ra, những người tham gia thị trường Pakistan cũng báo cáo việc đàm phán lại các thỏa thuận đã thực hiện trước đó đối với các lô hàng được đặt trước khi Ấn Độ mở cửa trở lại xuất khẩu. Một nhà xuất khẩu có trụ sở tại Karachi cho biết: "Trước khi Ấn Độ chấp thuận xuất khẩu, các hợp đồng có giá cao hơn; tuy nhiên, đến thời điểm các lô hàng được thực hiện, thị trường đã giảm ít nhất 100 USD/tấn. Tình hình này dẫn đến các báo cáo về việc đàm phán lại và hoàn tất các thỏa thuận. Áp lực giảm giá ở Pakistan đang trở nên rõ ràng".

Bất chấp áp lực cạnh tranh từ Ấn Độ, một số nhà phân tích thị trường tin rằng Pakistan vẫn có thể duy trì lợi thế nhỏ về giá. Một nhà xuất khẩu khác có trụ sở tại Karachi cho biết: "Pakistan có khả năng sẽ thanh toán ở mức giá cao hơn 10-15 USD/tấn so với gạo Ấn Độ, nhưng các khu vực nhạy cảm về giá có thể sẽ mất vào tay Ấn Độ. Giá cước vận chuyển sẽ đóng vai trò quan trọng khi người mua cân nhắc giá cuối cùng, đặc biệt là khi giá cước vận chuyển đến các điểm đến chính biến động gần đây. Ngoài ra, các thị trường như Trung Quốc và Philippines, vốn ưa chuộng một số loại gạo cụ thể, có thể chấp nhận mức giá cao hơn 10-15 USD/tấn đối với gạo Pakistan, nhưng không cao hơn".

Trong khi đó, các nhà cung cấp Pakistan cũng đang cố gắng vượt qua những thách thức nội bộ khi thị trường cố gắng thích nghi với thực tế mới. Một thương nhân có trụ sở tại Dubai cho biết: "Có đủ hàng tồn kho, nhưng nhu cầu về gạo hiện nay rất thấp vì người mua cũng đang trong chế độ chờ đợi và giữ giá trong khi giá ổn định. Tại Karachi, các nhà xuất khẩu Pakistan đang phải đối mặt với mức thuế cao, làm phức tạp hoạt động kinh doanh của họ. Tình hình tại các cảng đang rất khó khăn, với tình trạng tồn đọng đáng kể do tình trạng bán khống đang diễn ra. Ngoài ra, tình hình thanh khoản đang rất khó khăn, làm tăng thêm những thách thức hiện tại". Các nguồn tin khác cho biết giá gạo có thể giảm thêm. Tất cả các nguồn đều chứng kiến xu hướng giảm giá khi sự gia nhập của Ấn Độ làm thay đổi nhu cầu và tăng nguồn cung toàn cầu. Một người tham gia thị trường Pakistan cho biết: "Thị trường dự kiến sẽ giảm thêm nữa, xuống mức giá trước thời điểm COVID. Đến tháng 1-tháng 2, tất cả các nguồn đều có thể phải đối mặt với xu hướng giảm giá. Sự gia nhập của Ấn Độ đã thay đổi đáng kể động lực thị trường, vì người mua đang nhanh chóng chuyển sang Ấn Độ. Ngoài ra, nguồn cung thế giới sẽ tăng đáng kể khi vụ mùa mới từ Ấn Độ được đưa vào thị trường".

Trong khi đó, một số nhà xuất khẩu Ấn Độ cảm thấy tự tin vào giá cả cạnh tranh và tiềm năng xuất khẩu của Ấn Độ, điều này có thể khiến Pakistan khó cạnh tranh hiệu quả trên thị trường. Nhìn chung, có cà lạc quan và lo ngại giữa các nhà xuất khẩu về động lực thương mại đang phát triển. "Tình hình tại cảng Kakinada ngày càng trở nên có vấn đề khi chính phủ bắt đầu tịch thu hàng hóa, cáo buộc rằng gạo dành cho Hệ thống phân phối công cộng (PDS) đã bị chuyển hướng bất hợp pháp để xuất khẩu. Tình hình này khiến các nhà xuất khẩu tránh Kakinada, với việc hàng hóa ngày càng được chuyển hướng đến cảng Kandla. Sự thay đổi này có khả năng dẫn đến sự sụt giảm đáng kể trong hoạt động thương mại qua Kakinada", Dev Garg, Phó chủ tịch Hiệp hội xuất khẩu gạo Ấn Độ, cho biết. Garg nói thêm rằng mặc dù Ấn Độ có lượng dự trữ ngũ cốc lương thực dư thừa đủ để bù đắp cho khoảng cách xuất khẩu hiện tại, nhưng việc đóng cửa cảng Kakinada sẽ dẫn đến tình trạng tắc nghẽn, chậm trễ trong các chuyến hàng, tăng chi phí vận chuyển và giảm khối lượng xuất khẩu. Điều này thậm chí có thể dẫn đến một số hoạt động thương mại bị chuyển hướng sang Pakistan, đặc biệt là đối với các chuyến hàng số lượng lớn. "Các chuyến hàng rời từ cảng Kakinada và Vizag hiện đang bị gián đoạn do các quan chức tịch thu hàng hóa. Nếu giá của Ấn Độ giảm, giá của Pakistan có khả năng cũng sẽ giảm theo. Với việc mở cửa trở lại hoạt động xuất khẩu của Ấn Độ, Pakistan đã bắt đầu đưa ra các mức chiết khấu và đàm phán lại hợp đồng để duy trì khả năng cạnh tranh. Tuy nhiên, tiềm năng xuất khẩu lớn và giá thấp hơn của Ấn Độ mang lại lợi thế cho các nhà xuất khẩu của nước này, khiến Pakistan khó có thể cạnh tranh trên thị trường xuất khẩu", một nhà xuất khẩu có trụ sở tại Ấn Độ cho biết.

Ấn Độ dự kiến sẽ xuất khẩu 20,5 triệu tấn gạo trong năm tiếp thị 2024-25 (tháng 10-tháng 9), tăng 42,36% so với cùng kỳ năm trước, trong khi dự báo xuất khẩu gạo của Pakistan trong năm tiếp thị 2024-25 (tháng 1-tháng 12 năm 2025) là 5,7 triệu tấn, giảm 12,3% so với năm 2024-25, theo dữ liệu của Commodity Insights.

Dự trữ gạo của Ấn Độ tăng vọt lên mức cao kỷ lục, thúc đẩy triển vọng xuất khẩu

Dự trữ gạo tại Ấn Độ tăng vọt lên mức cao kỷ lục vào đầu tháng 12, đạt hơn năm lần mục tiêu của chính phủ và có khả năng thúc đẩy các lô hàng xuất khẩu ra nước ngoài từ quốc gia xuất khẩu lương thực chính lớn nhất thế giới. Dự trữ gạo, bao gồm cả lúa chưa xay xát, tại các kho thóc của nhà nước đạt tổng cộng 44,1 triệu tấn vào ngày 1/12 so với mục tiêu của chính phủ là 7,6 triệu tấn, dữ liệu do Tổng công ty Lương thực Ấn Độ biên soạn cho thấy. Lượng lúa mì dự trữ vào ngày 1/12 đạt 22,3 triệu tấn so với mục tiêu 13,8 triệu tấn.

Dự trữ gạo tăng sẽ cho phép Ấn Độ tăng lượng hàng xuất khẩu mà không gây nguy hiểm cho nguồn cung trong nước. Mưa gió mùa không đều của năm ngoái đã khiến New Delhi hạn chế xuất khẩu tất cả các loại. Kỳ vọng về một vụ mùa bội thu đã thúc đẩy Ấn Độ dỡ bỏ lệnh hạn chế xuất khẩu đối với tất cả các loại gạo, ngoại trừ gạo tấm. Giữa lúc dự trữ ngũ cốc thừa mứa, nông dân Ấn Độ đã thu hoạch được một vụ lúa kỷ lục là 120 triệu tấn từ vụ hè năm nay, chiếm gần 85% tổng sản lượng gạo. Khi vụ mùa mới bắt đầu, lượng gạo dự trữ tại Tổng công ty Lương thực Ấn Độ sẽ tiếp tục tăng trong những tháng tới, làm dấy lên mối lo ngại về kho dự trữ tại quốc gia sản xuất gạo lớn thứ hai thế giới. Tổng công ty Lương thực Ấn Độ dự kiến sẽ mua 48,5 triệu tấn gạo mới gieo vào vụ hè trong năm tiếp thị bắt đầu vào ngày 1/10, tăng so với 46,3 triệu tấn mua từ nông dân trong năm 2023-24. Lượng mưa gió mùa lớn năm nay đã thúc đẩy nông dân mở rộng diện tích trồng trọt.

Không giống như gạo, Ấn Độ không cho phép xuất khẩu lúa mì. Giá lúa mì Ấn Độ đã tăng lên mức cao kỷ lục do nhu cầu mạnh, nguồn cung hạn chế và việc giải phóng hàng tồn kho chậm trễ từ các kho của chính phủ để tăng nguồn cung.

Theo S&P Global, Reuters

Bình luận