Thị trường hàng hóa 2026: Châu Á tăng nhập khẩu ngô do nguồn cung toàn cầu dồi dào

Nhập khẩu ngô của châu Á dự kiến sẽ tăng trong năm 2026, dẫn đầu bởi sự phục hồi hạn chế ở Trung Quốc sau sự sụt giảm mạnh vào năm 2025, với mức tăng nhỏ hơn ở Việt Nam, Nhật Bản và Philippines trong bối cảnh nhu cầu thức ăn chăn nuôi tăng trưởng khiêm tốn. Nguồn cung ngô toàn cầu dồi dào và giá cả tương đối yếu dự báo sẽ hỗ trợ các nhà nhập khẩu ngô thức ăn chăn nuôi ở châu Á, trong khi rủi ro thời tiết và địa chính trị vẫn còn tồn tại. Trung Quốc, nước sản xuất và tiêu thụ ngô lớn nhất châu Á, dự báo sẽ tiếp tục chuyển dịch sang tự cung tự cấp trong năm 2026.

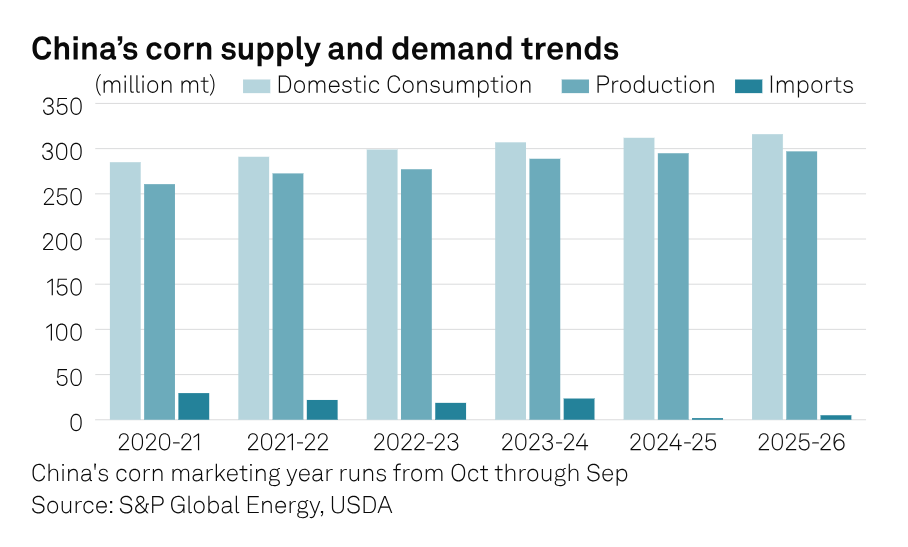

CERA của S&P Global Energy dự báo nhập khẩu ngô của Trung Quốc cho niên vụ 2025-26 (tháng 10-tháng 9) ở mức 5 triệu tấn, tăng từ 1,8 triệu tấn trong niên vụ 2024-25, nhưng vẫn thấp hơn nhiều so với 23,5 triệu tấn nhập khẩu trong niên vụ 2023-24. Sản lượng trong nước dự báo sẽ tăng nhẹ 0,7% lên mức kỷ lục 297 triệu tấn, đáp ứng tốt nhu cầu ngày càng tăng. Lượng sử dụng làm thức ăn chăn nuôi dự báo tăng 1,7% lên 234 triệu tấn, trong khi tổng tiêu thụ dự báo tăng 1,3% lên 316 triệu tấn. Sự phục hồi này diễn ra sau sự sụt giảm mạnh nhập khẩu trong năm 2025. Trong 10 tháng đầu năm 2025, Trung Quốc chỉ nhập khẩu 1,29 triệu tấn, giảm 90% so với cùng kỳ năm ngoái, theo dữ liệu từ Tổng cục Hải quan công bố ngày 20/11. Brazil vẫn là nhà cung cấp hàng đầu với 42% lượng hàng xuất khẩu, mặc dù khối lượng giảm 91% so với cùng kỳ năm ngoái. Nhập khẩu từ Ukraine và Mỹ cũng giảm mạnh lần lượt 95% và 99%, trong khi hàng xuất khẩu từ Nga tăng vọt 186% trong cùng kỳ. “Chúng tôi không kỳ vọng Mỹ sẽ xuất khẩu ngô sang Trung Quốc vào năm 2026,” Anamaria Gaudencio Martins, nhà phân tích chính về cây trồng Mỹ tại CERA, cho biết, đồng thời thêm rằng tổng lượng nhập khẩu ngô của Trung Quốc sẽ vẫn ở mức thấp và có khả năng sẽ được nhập từ Ukraine và Brazil.

Việc Trung Quốc rút khỏi thị trường định hình lại thương mại ngô châu Á

Việc giảm thương mại Mỹ-Trung định hình lại dòng chảy ngô trên khắp châu Á. Lượng ngô dư thừa của Mỹ được chuyển hướng sang các thị trường châu Á khác, đặc biệt là Hàn Quốc, quốc gia đã nhập khẩu gần 67% lượng ngô từ Mỹ trong 10 tháng đầu năm 2025, so với sự phụ thuộc nhiều hơn vào Nam Mỹ trước đây, theo dữ liệu từ Viện Xúc tiến Thống kê Thương mại Hàn Quốc. Hàn Quốc đã có thể tận dụng lợi thế cạnh tranh cao của ngô Mỹ vào năm 2025 nhờ nguồn cung dư thừa và năng lực xuất khẩu ở vùng Tây Bắc Thái Bình Dương, vốn ban đầu được dành để phục vụ thị trường Trung Quốc.

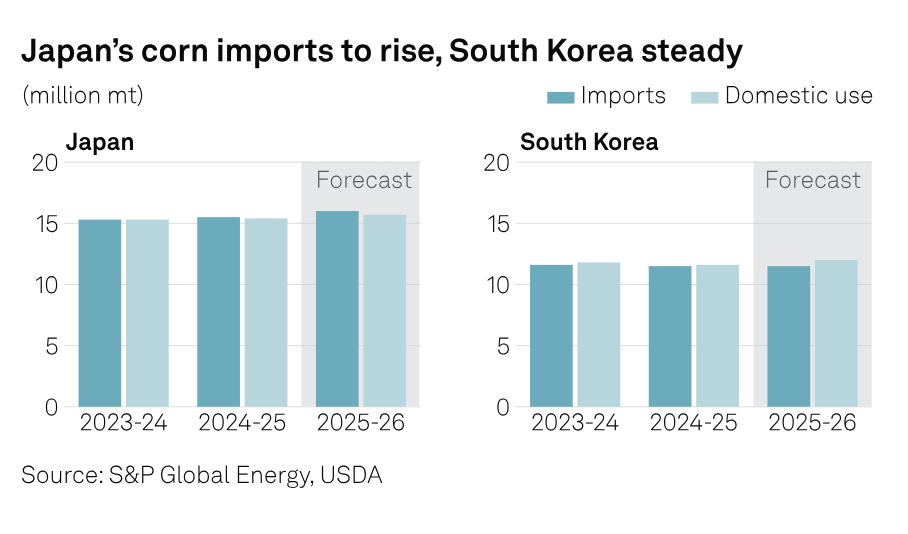

CERA dự báo nhập khẩu ngô của Nhật Bản sẽ tăng 3,2% lên 16 triệu tấn trong niên vụ 2025-2026 (tháng 10-tháng 9), với tổng tiêu thụ dự kiến tăng 1,9% lên 15,7 triệu tấn, trong khi nhập khẩu của Hàn Quốc được dự báo sẽ giữ nguyên ở mức 11,5 triệu tấn, với tiêu thụ dự kiến tăng 3,4% lên 12 triệu tấn. Ông Martins cho biết: "Chúng tôi dự báo lượng ngô xuất khẩu từ Mỹ sang cả Nhật Bản và Hàn Quốc sẽ tăng nhẹ, vì tổng xuất khẩu ngô của Mỹ dự kiến sẽ cao hơn đáng kể."

Nhu cầu ngô làm thức ăn chăn nuôi dự báo vẫn ở mức thấp

Nhu cầu nhập khẩu ngô làm thức ăn chăn nuôi trên khắp châu Á dự báo sẽ vẫn ở mức thấp trong năm 2026 sau khi giảm tổng thể vào năm 2025. Theo Bộ Nông nghiệp Hoa Kỳ, nhập khẩu ngô của Việt Nam dự báo sẽ tăng 5,8% lên 12,7 triệu tấn trong niên vụ 2025-2026 (tháng 5-tháng 4), với lượng sử dụng làm thức ăn chăn nuôi dự kiến tăng 4,9% lên 15 triệu tấn.

Nhập khẩu ngô của Philippines dự báo sẽ tăng 17% lên 1,85 triệu tấn trong niên vụ 2025-2026 (tháng 7-tháng 6), do nhu cầu thức ăn chăn nuôi tăng. Tuy nhiên, nhập khẩu ngô của Indonesia trong niên vụ 2025-2026 (tháng 10-tháng 9) được dự báo sẽ giảm 1,6% xuống còn 1,2 triệu tấn, phản ánh mức tiêu thụ ngô thấp hơn từ các nhà máy chế biến ướt.

Dịch tả lợn châu Phi bùng phát ở Việt Nam và Philippines đã ảnh hưởng đến đàn lợn trong năm 2025, mặc dù điều kiện được cải thiện vào cuối năm 2025 dự kiến sẽ ổn định thị trường và làm tăng nhẹ nhu cầu ngô trên khắp Đông Nam Á vào năm 2026.

Tuy nhiên, theo ông Vladimir Zinkovski, nhà phân tích chính cấp cao và Trưởng bộ phận Cây trồng châu Á - Thái Bình Dương tại CERA, nhu cầu ngô cũng dự kiến sẽ phải đối mặt với sự cạnh tranh ngày càng tăng từ lúa mì thức ăn chăn nuôi bắt đầu từ quý đầu tiên năm 2026 khi nguồn cung từ bán cầu nam gia nhập thị trường. "Úc, đặc biệt là Tây Úc, đã có một mùa vụ bội thu vào cuối năm, điều này sẽ tạo ra sự cạnh tranh trong các kênh thức ăn chăn nuôi, đặc biệt là ở Đông Nam Á. Ngoài ra, lúa mì Argentina nằm trong số những loại ngũ cốc rẻ nhất trên toàn cầu và cũng sẽ chảy vào thị trường thức ăn chăn nuôi châu Á, đặc biệt là đối với những người mua nhạy cảm hơn về giá cả và ít khắt khe hơn về chất lượng", Zinkovski cho biết. Thị trường ngô châu Á năm 2026 có khả năng vẫn được cung cấp đầy đủ, nhưng tính linh hoạt trong nguồn cung đang bị thu hẹp.

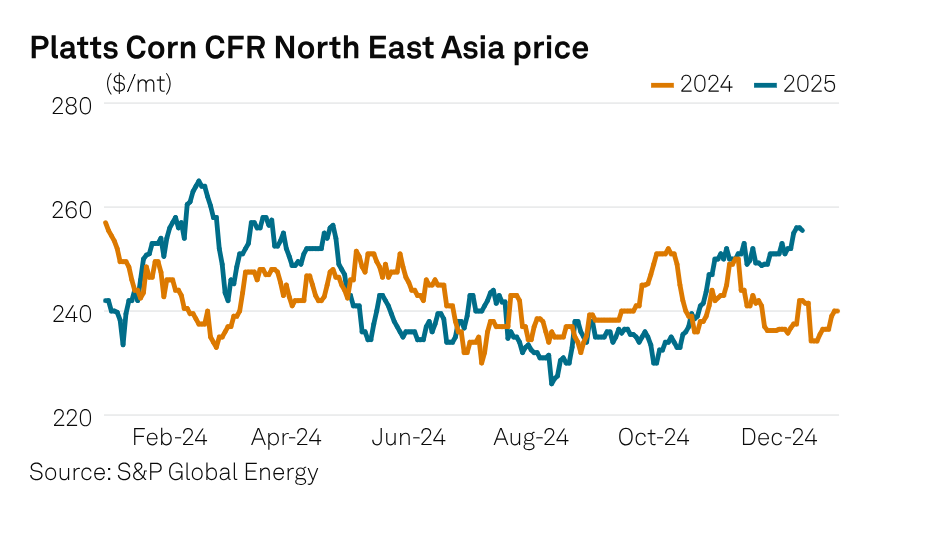

Các nhà xuất khẩu Nam Mỹ, đặc biệt là Brazil và Argentina, ngày càng ưu tiên nhu cầu nội địa gắn liền với sản lượng ethanol cao hơn và tiêu thụ thức ăn chăn nuôi tăng lên, hạn chế khả năng tăng xuất khẩu ngô. Đồng thời, phạm vi đa dạng hóa hơn nữa bị hạn chế, với việc Nga và Ukraine khó có khả năng mở rộng đáng kể lượng hàng xuất khẩu sang châu Á trong bối cảnh nhu cầu cạnh tranh. Do đó, các quyết định thu mua của các nhà máy sản xuất thức ăn chăn nuôi lớn ở châu Á sẽ vẫn rất nhạy cảm với giá cả tương đối và chính sách thương mại. Các cuộc đàm phán thương mại Mỹ-Trung được nối lại vào năm 2026 có thể làm gia tăng biến động giá, ngay cả khi điều kiện cung ứng cơ bản vẫn ổn định. Platts, thuộc S&P Global Energy, ghi nhận giá ngô CFR Đông Bắc Á ở mức 255 USD/tấn vào ngày 18/12, tăng 8,9% so với cùng kỳ năm ngoái.

Theo SP Global

Bình luận