Ngành chăn nuôi và nuôi trồng thủy sản của Việt Nam phát triển tốt trong năm 2024 nhờ tăng trưởng kinh tế ổn định và giá TACN giảm. Các nhà nhập khẩu thức ăn chăn nuôi đã tăng mua và đa dạng hóa các nhà cung cấp. Xu hướng này dự kiến sẽ tiếp tục trong năm 2025. Xuất khẩu gạo đạt mức kỷ lục vào năm 2024, nhưng xuất khẩu dự báo sẽ giảm trong năm 2025 do cạnh tranh gia tăng.

Tóm tắt

Ngành chăn nuôi và nuôi trồng thủy sản đã tăng trưởng mạnh trong năm 2024, dẫn đến nhu cầu TACN và nuôi trồng thủy sản cao hơn. Giá thành phần TACN giảm nên đã khuyến khích tăng nhập khẩu. Nhu cầu TACN ước tính là 27,5 triệu tấn (MMT) trong năm 2024 và dự báo sẽ tăng lên 28,5 MMT trong năm 2025 và 29,3 MMT trong năm 2026. Sản lượng ngô trong năm tiếp thị (MY) 2024/25 ước tính là 4,2 MMT từ 830.000 ha (HA). Tiêu thụ ngô MY2024/25 ước tính đạt 15,7 MMT, bao gồm 14,2 MMT thức ăn chăn nuôi và ngô dư thừa. Nhu cầu cao hơn đã đẩy lượng nhập khẩu ngô lên mức ước tính là 12 MMT. Sản lượng ngô dự kiến sẽ giảm nhẹ trong MY2025/2026 xuống còn 4 MMT do diện tích giảm và lượng nhập khẩu dự kiến sẽ giảm nhẹ xuống còn 11,8 MMT khi nhu cầu hạ nhiệt.

Tiêu thụ lúa mì MY2024/25 ước tính đạt 5,1 MMT do nhu cầu lương thực tiếp tục tăng. Tiêu thụ lúa mì dự kiến sẽ tăng trong MY2025/26 lên 5,25 MMT do nhu cầu tiếp tục tăng. Nhập khẩu lúa mì MY2024/25 ước tính được nâng lên 5,45 MMT dựa trên lượng nhập khẩu cao hơn trong nửa đầu năm. Nhập khẩu lúa mì dự kiến sẽ tăng nhẹ lên 5,5 MMT trong MY25/26.

Sản lượng lúa gạo MY2024/25 được nâng ước tính lên 43,12 MMT do năng suất cao hơn mặc dù diện tích thu hoạch giảm. Xuất khẩu gạo MY2024/25 được điều chỉnh lên 7,9 MMT. Sản lượng và xuất khẩu gạo dự kiến sẽ giảm trong MY2025/26 do các chính sách của chính phủ và sự cạnh tranh từ các nước xuất khẩu gạo lớn khác.

Tóm tắt ngành thức ăn chăn nuôi Việt Nam

Tổng sản phẩm quốc nội (GDP) của Việt Nam tăng 7% trong năm 2024 theo Tổng cục Thống kê (GSO). Tăng trưởng kinh tế được hỗ trợ bởi tăng trưởng xuất khẩu mạnh mẽ và sự phục hồi của ngành du lịch sau đại dịch COVID-19. Tổng lượng khách quốc tế đạt 17,5 triệu, bằng 97% so với mức năm 2019, cho thấy ngành này đang gần phục hồi hoàn toàn. Du lịch trong nước đã tăng vọt, tăng khoảng 30% so với mức trước đại dịch. Sự phục hồi của du lịch đã góp phần vào tiêu dùng thực phẩm trong nước.

Chính phủ hy vọng đạt được mức tăng trưởng 8% vào năm 2025 với GDP bình quân đầu người vượt quá 5.000 đô la (Nghị quyết số 192/2025/QH15). Chính phủ Việt Nam có kế hoạch tăng đầu tư công và hy vọng sẽ tiếp tục tăng trưởng mạnh mẽ trong đầu tư trực tiếp nước ngoài và xuất khẩu. Việt Nam đang trải qua quá trình tái cấu trúc toàn diện của chính phủ ở tất cả các cấp quốc gia, tỉnh và cơ sở. Hiện vẫn chưa rõ điều này sẽ tác động như thế nào đến tăng trưởng kinh tế.

Ngành nông nghiệp Việt Nam (trồng trọt, lâm nghiệp, chăn nuôi và thủy sản) tăng trưởng 3,3% trong năm tài chính 2024 bất chấp những thách thức từ thiên tai, bão và lũ lụt. Theo báo cáo thường niên của Bộ Nông nghiệp và Phát triển nông thôn (MARD), quy mô chăn nuôi lợn và gia cầm tăng lần lượt 2,2% và 3,4% trong năm tài chính 2024, trong khi đàn gia súc giảm. MARD đặt mục tiêu tăng quy mô đàn lợn lên 31,5 triệu con và đàn gia cầm lên 600 triệu con vào năm tài chính 2025. Lưu ý: Bộ Nông nghiệp và Phát triển nông thôn đã sáp nhập với Bộ Tài nguyên và Môi trường để thành lập Bộ Nông nghiệp và Môi trường (MAE) vào ngày 1/3/2025.

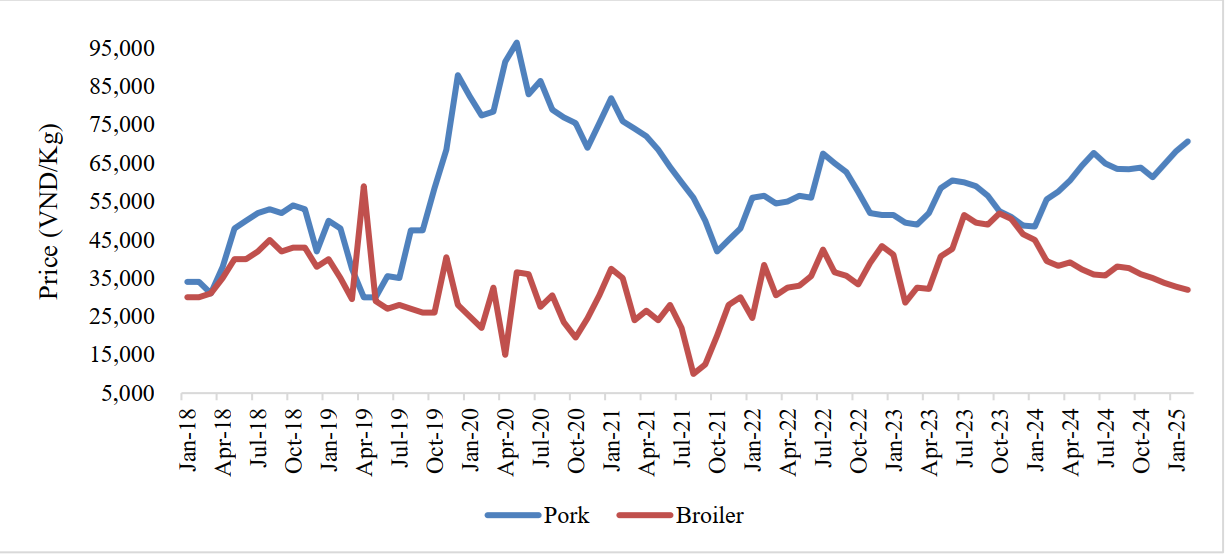

Giá lợn hơi kết thúc năm 2024 tăng 33%, đạt 76.000–82.000 đồng/kg. Giá TACN giảm trong cùng kỳ. Giá lợn tăng và chi phí TACN giảm khiến chăn nuôi lợn có lãi hơn, khuyến khích nỗ lực tái đàn và thúc đẩy tăng trưởng đàn ở cả các hoạt động quy mô lớn và các trang trại nhỏ. Tuy nhiên, một số đạ diện ngành đã bày tỏ lo ngại rằng các doanh nghiệp lớn có thị phần đáng kể có thể hạn chế bán lợn giống và tích trữ hàng tồn kho để duy trì giá cao. Tình trạng thiếu hụt nguồn cung lợn con vào đầu năm 2025 đã làm chậm quá trình tái đàn lợn. Các quy định nghiêm ngặt về môi trường đối với các trang trại lợn đã cản trở thêm các nỗ lực tái đàn, dẫn đến việc đóng cửa các trang trại. Dịch tả lợn châu Phi (ASF) vẫn là một rủi ro bổ sung đối với người chăn nuôi lợn.

Biểu đồ 1. Giá thịt lợn và gà thịt trong nước

Nguồn: https://channuoivietnam

Trái ngược với giá lợn tăng, giá gà thịt đã giảm 25% kể từ tháng 1/2024. Mặc dù giá thức ăn cho gà giảm 5,3%, lợi nhuận của các trang trại chăn nuôi gia cầm vẫn bị ảnh hưởng tiêu cực. Một số trang trại chăn nuôi gia cầm báo cáo sử dụng thức ăn tự chế, tự trộn và thay thế tại địa phương thay vì thức ăn chăn nuôi công nghiệp để giảm chi phí.

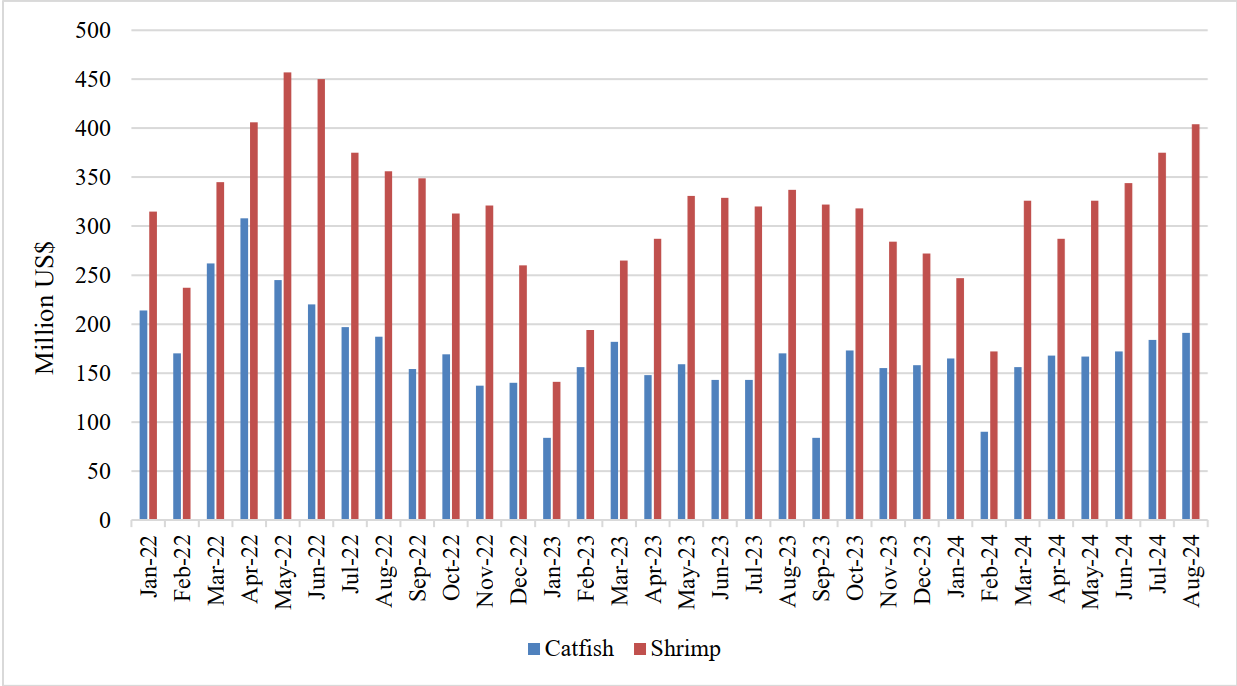

Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP) báo cáo tăng trưởng mạnh về xuất khẩu tôm và cá tra trong năm 2024. Xuất khẩu tôm đạt 4 tỷ USD vào năm 2024, tăng 17% so với năm 2023 và Việt Nam hiện xuất khẩu tôm sang 107 thị trường. Xuất khẩu cá tra tăng 10% lên 2 tỷ đô la, do nhu cầu tăng từ Hoa Kỳ, Brazil và các nước trong Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Xuất khẩu thủy sản dự kiến sẽ vượt 10 tỷ USD vào năm 2025.

Tổng sản lượng nuôi trồng thủy sản ước đạt 5,75 triệu tấn vào năm 2024, tăng 4% so với năm trước. Nuôi cá tra ở Đồng bằng sông Cửu Long tăng 4,4% lên 1,8 triệu tấn do nhu cầu xuất khẩu mạnh và giá cả ổn định. Nuôi tôm nước lợ ngày càng áp dụng các phương pháp công nghệ cao, đặc biệt là đối với tôm chân trắng, do nhu cầu tăng và giá cuối năm cao hơn. Sản lượng tôm thẻ chân trắng dự kiến đạt 980.000 tấn (tăng 6%), trong khi tôm sú dự kiến đạt 284.000 tấn (tăng 3,2%). Post dự kiến ngành nuôi trồng thủy sản sẽ tiếp tục mở rộng trong năm tài chính 2025, nhờ vào các khoản đầu tư vào công nghệ và các mô hình nuôi bền vững hơn.

Biểu đồ 2. Doanh thu xuất khẩu cá tra và tôm hàng tháng

Nguồn: VASEP, Tổng cục Hải quan Việt Nam

Sản lượng TACN công nghiệp tăng 3,4% trong năm 2024 lên 21,5 triệu tấn theo Cục Chăn nuôi. Sản lượng TACN dự kiến sẽ tăng 2,6% trong năm 2025 lên hơn 22 triệu tấn. Chính phủ Việt Nam đã đặt mục tiêu tăng sản lượng TACN công nghiệp lên 30–32 triệu tấn vào năm 2030. Sự chuyển dịch từ chăn nuôi hộ gia đình quy mô nhỏ sang hoạt động trang trại quy mô lớn đang làm tăng sự phụ thuộc vào thức ăn chăn nuôi công nghiệp. Thức ăn công nghiệp hiện chiếm 80-85% tổng lượng tiêu thụ TACN tiêu thụ, trong khi thức ăn tự chế, tự trộn và thức ăn thay thế chiếm 15-20% còn lại. Dự báo của USDA Post về tổng nhu cầu TACN sẽ tăng từ 27,5 triệu tấn trong năm 2024 lên 28,6 triệu tấn trong năm 2025 và 29,3 triệu tấn trong năm 2026.

Bảng 1. Nhu cầu thức ăn chăn nuôi tính theo tấn

|

Năm 2024 |

Năm 2025 |

Năm 2026 |

|

|

Thức ăn chăn nuôi |

21,300,000 |

22,100,000 |

22,600,000 |

|

Thức ăn thủy sản |

6,200,000 |

6,500,000 |

6,700,000 |

|

Tổng |

27,500,000 |

28,600,000 |

29,300,000 |

Nguồn: Ước tính và dự báo của Post

Bảng 2. Nhu cầu thành phần thức ăn chăn nuôi tính theo tấn

|

Năm |

2024 |

2025 |

2026 |

|

Nhập khẩu |

21,750,000 |

22,730,000 |

23,420,000 |

|

Bột đậu tương |

6,610,000 |

7,050,000 |

7,200,000 |

|

Ngô |

8,800,000 |

9,100,000 |

9,500,000 |

|

Bã ngũ cốc khô (DDGS) |

1,280,000 |

1,320,000 |

1,360,000 |

|

Lúa mì làm TACN |

2,500,000 |

2,600,000 |

2,630,000 |

|

Cám, gạo tấm |

730,000 |

735,000 |

740,000 |

|

Cám / bột nguồn gốc thực vật |

1,200,000 |

1,250,000 |

1,290,000 |

|

Các loại bột protein khác |

630,000 |

675,000 |

700,000 |

|

Nguồn cung nội địa |

5,750,000 |

5,870,000 |

5,880,000 |

|

Ngô |

1,750,000 |

1,700,000 |

1,650,000 |

|

Cám, gạo tấm |

3,490,000 |

3,630,000 |

3,680,000 |

|

Sắn |

510,000 |

540,000 |

550,000 |

|

Tổng |

27,500,000 |

28,600,000 |

29,300,000 |

Nguồn: Ước tính của Post. *Bao gồm cả lượng nghiền tại địa phương từ đậu nhập khẩu.

Theo USDA Post

Bình luận