Tổng giám đốc của Fertilisers Europe, Antoine Hoxha, ủng hộ việc áp thuế 30%-40% đối với phân bón nhập khẩu từ Nga vào EU vì lý do an ninh để hỗ trợ sản xuất trong nước, lãnh đạo hiệp hội ngành này cho biết trong một cuộc phỏng vấn với S&P Global Commodity Insights vào ngày 15/1.

Ông cho biết nông dân châu Âu "đang trở nên phụ thuộc vào phân bón của Nga". "Xét về góc độ an ninh lương thực của châu Âu, chúng ta phải nhận ra rằng phân bón thực sự mang tính chiến lược vì lương thực mang tính chiến lược". EU hiện đang áp thuế 6,5% đối với urê nhập khẩu và thuế 5,5% đối với amoniac nhập khẩu từ Nga. Giá nhập khẩu của Nga có xu hướng thấp hơn nhờ chi phí năng lượng rẻ hơn so với chi phí mà các nhà sản xuất châu Âu phải đối mặt. Ông Hoxha cho biết thuế quan sẽ nhằm mục đích thúc đẩy sản xuất phân bón của châu Âu chống lại sự cạnh tranh như vậy để đảm bảo quyền tự chủ về mặt chiến lược. "Mục tiêu chính là để các nhà máy ở châu Âu khởi động lại hoặc tăng [sản lượng] lên công suất danh nghĩa của họ", ông Hoxha cho biết.

Nhà sản xuất urê lớn nhất của Đức, SKW Piesteritz, đã trích dẫn nguồn cung cấp các sản phẩm thay thế giá rẻ của Nga là một yếu tố trong quyết định đóng cửa vô thời hạn một trong hai nhà máy amoniac của mình vào ngày 13/1. Tuy nhiên, Hoxha coi biện pháp tạm thời này là phiên bản nhỏ hơn của "vấn đề thực sự" có thể phát sinh từ sự cạnh tranh ở nước ngoài: đóng cửa nhà máy vĩnh viễn. "Chúng tôi cần duy trì đủ năng lực sản xuất tại châu Âu", ông nói. "Nếu mọi thứ thực sự diễn ra không như mong đợi, chúng tôi sẽ có thể tự sản xuất".

Từ khí đốt của Nga đến urê của Nga

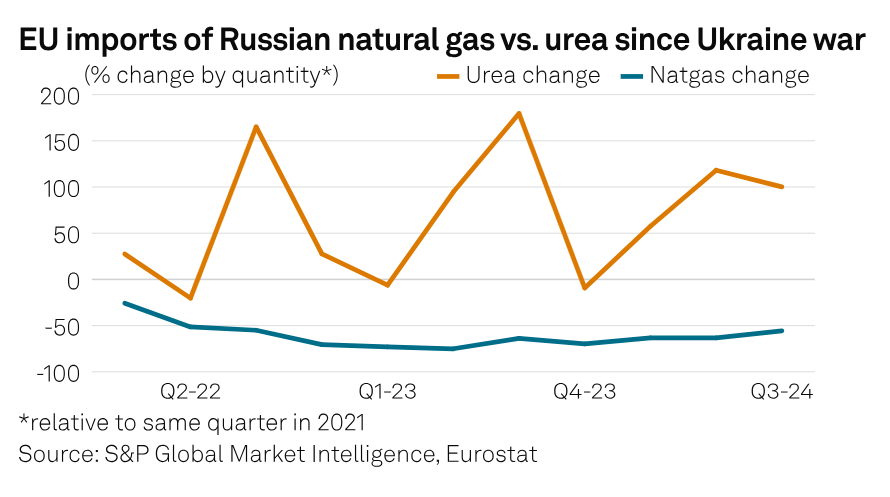

Mặc dù thị phần urê nhập khẩu từ Nga của EU gần bằng mức trung bình khoảng 28% trong thập kỷ qua, nhưng khối lượng nhập khẩu đang ở mức cao nhất trong 20 năm theo dữ liệu từ Global Trade Atlas của S&P Global. Trong 11 tháng đầu năm 2024, EU đã nhập khẩu hơn 1,53 triệu tấn phân đạm từ Nga. Lần cuối cùng khối thương mại này vượt quá mức như vậy là vào năm 2004.

Sự gia tăng trong khối lượng thương mại urê EU-Nga diễn ra khi châu lục này giảm sự phụ thuộc vào xuất khẩu khí đốt của Nga trong bối cảnh chiến tranh ở Ukraine. Theo Eurostat, từ quý 1/2021 đến quý 3/2024, EU đã chứng kiến mức giảm 54% về khối lượng khí đốt tự nhiên mà họ nhập khẩu từ Nga. Nga đang "chuyển từ xuất khẩu khí đốt sang urê -- đó là một dạng khí đốt", Hoxha cho biết. Phân bón của Nga không bị hạn chế theo chế độ trừng phạt đã dần mở rộng kể từ khi Nga xâm lược Ukraine vào tháng 3 năm 2022. Hoxha cho biết ông nghĩ rằng các lệnh trừng phạt cắt đứt dòng xuất khẩu của Nga sang EU "có lẽ là không thể" về mặt chính trị. Tuy nhiên, ông cho rằng ba năm kể từ khi Nga xâm lược Ukraine đã cho thấy EU có thể quản lý với các hạn chế thương mại phân bón khác.

Khi chiến tranh bắt đầu, ông Hoxha cho biết, không rõ liệu chuỗi cung ứng toàn cầu có thể bù đắp cho dòng phân bón giảm của Nga vào châu Âu hay không. Ông lưu ý rằng "Chúng tôi không biết liệu phần còn lại của thế giới có đủ khả năng cung cấp phân bón cho nông dân hay không, nếu cần". "Bây giờ chúng ta biết rằng phân bón, nếu cần, có thể đến. Vì vậy, ngày hôm nay hệ thống đã được chứng minh. Tôi có thể tự tin nói rằng ngay cả khi ngày mai phân bón từ Nga [vào châu Âu] hết, phần còn lại của thế giới vẫn có khả năng cung cấp."

Nuôi dưỡng sức cạnh tranh của EU

Phần lớn sức cạnh tranh của ngành phân bón châu Âu trên trường quốc tế sẽ phụ thuộc vào chi phí năng lượng của châu lục này. Ông Hoxha lạc quan rằng các kế hoạch tăng cường các nhà ga nhập khẩu LNG của châu Âu sẽ giúp ổn định chi phí khí đốt. "Điều này hoàn toàn quan trọng", ông nói. Hoxha cũng chỉ ra những nỗ lực khử cacbon của EU là một thách thức đối với các nhà sản xuất. Mặc dù ông đồng ý với tầm quan trọng của mục tiêu của khối thương mại là đạt được mức phát thải carbon ròng bằng 0 vào năm 2050, ông giải thích rằng mục tiêu này nên mở ra nhiều cách tiếp cận khác nhau, bao gồm sử dụng năng lượng gió, mặt trời và hạt nhân, cũng như thu giữ và lưu trữ carbon. "Nếu chúng ta để tất cả các công nghệ cạnh tranh với một mục tiêu - giảm lượng khí thải CO2 - chúng ta sẽ tiết kiệm chi phí hơn nhiều và khử cacbon nhanh hơn nhiều", ông nói. Đồng thời, ông Hoxha thừa nhận những thách thức mà sản xuất ròng bằng 0 có thể đặt ra cho nhu cầu hạ nguồn. "Các sản phẩm khử cacbon đang và sẽ đắt hơn", ông nói.

Một công cụ mà EU đã tạo ra để giảm thiểu tác động của hàng nhập khẩu rẻ hơn, nhiều carbon hơn là cơ chế điều chỉnh biên giới carbon (CBAM). Bắt đầu từ năm 2026, theo CBAM, các nhà nhập khẩu sẽ phải mua chứng chỉ bao gồm chi phí carbon nhúng trong phân bón được đưa vào khối từ các quốc gia khác có giá carbon ít nghiêm ngặt hơn EU. Hoxha ủng hộ mục tiêu của CBAM là cân bằng sân chơi và áp đặt cùng chi phí không khử cacbon cho các nhà sản xuất ở nước ngoài như những nhà sản xuất châu Âu phải đối mặt. Tuy nhiên, ông thấy "một vấn đề lớn". Hiện tại, các nhà sản xuất châu Âu nhận được các khoản trợ cấp miễn phí cho một lượng khí thải carbon nhất định. Các khoản trợ cấp miễn phí này sẽ dần dần giảm xuống bằng 0 từ năm 2026-2034. Hoxha cho biết các khoản trợ cấp miễn phí thay vào đó nên được đóng băng ở mức hiện tại hoặc giảm với tốc độ chậm hơn so với kế hoạch hiện tại "trừ khi tìm ra giải pháp khác cho xuất khẩu". Nếu không, ông cảnh báo, xuất khẩu của châu Âu sẽ trở nên "hoàn toàn không có khả năng cạnh tranh" trên thị trường toàn cầu. "Chúng tôi ủng hộ CBAM, nhưng CBAM phải được sửa chữa", Hoxha nói. "Như hiện tại, sẽ là vấn đề nếu không thay đổi."

Theo S&P Global

Bình luận