Rabobank dự báo lợi nhuận trồng trọt giảm trong năm 2024

Nông dân toàn cầu từng phải đối mặt với chi phí sản xuất gia tăng do sự gián đoạn trong sản xuất đầu vào trong thời gian phong tỏa do dịch bệnh COVID-19 và chi phí BVTV tăng cao. Cuộc chiến ở Ukraine tiếp tục đẩy giá phân bón lên mức cao kỷ lục. Trong khi tỷ suất lợi nhuận hoạt động giảm nhẹ, giá hàng hóa tăng đã giúp giảm bớt tác động vào năm 2022. Rabobank dự báo tỷ suất lợi nhuận giảm vẫn tiếp tục kéo dài đến năm 2023 và sẽ tiếp tục kéo dài đến năm 2024 mặc dù các chi phí vận hành chính gần đây đã giảm.

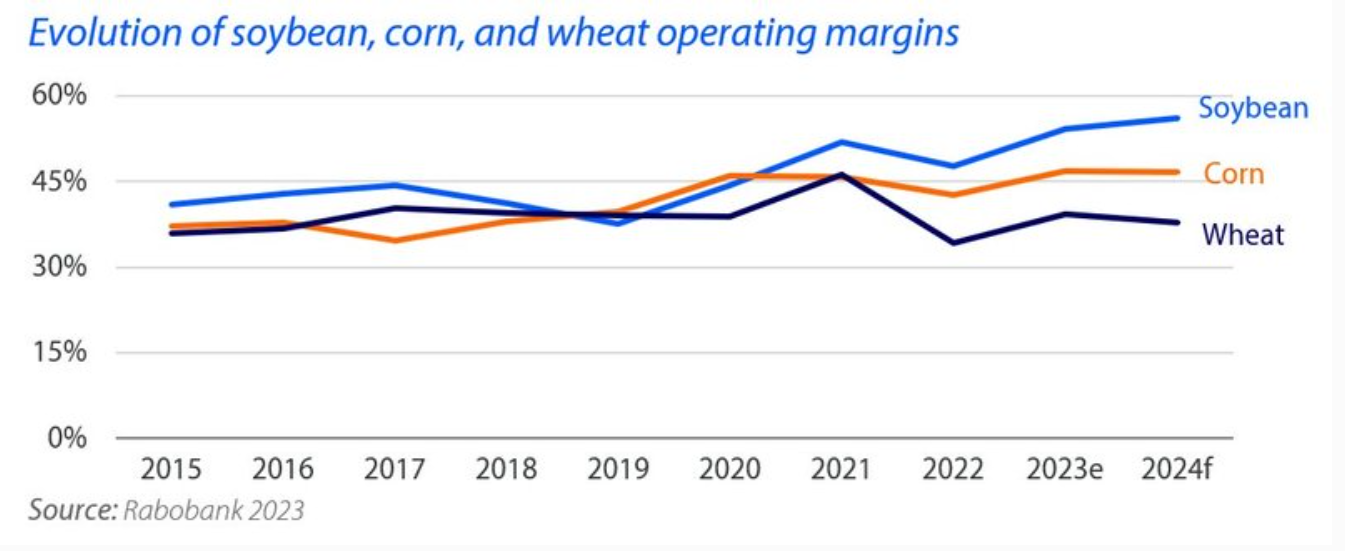

Nông dân trồng đậu nành có thể sẽ đạt được lợi nhuận tốt trong vụ tới. Tuy nhiên, nông dân trồng ngô sẽ cảm thấy lợi nhuận của họ gặp áp lực bởi nguồn cung dồi dào, trong khi nông dân trồng lúa mì khó có thể cải thiện lợi nhuận mặc dù chi phí giảm. Vào quý 3 năm 2023, giá ngũ cốc và hạt có dầu bắt đầu giảm. Tình hình này diễn ra sau khi xác nhận sản lượng đậu tương và ngô kỷ lục ở Brazil, cùng với sản xuất tại Mỹ năm 2023 cho thấy nguồn cung ở mức tốt, ngăn chặn tình trạng sụt giảm thêm lượng hàng tồn kho. Bất chấp các yếu tố cơ bản nghiêng về phía giảm giá, đặc biệt là dự trữ ngô và đậu tương tăng, xu hướng thị trường vẫn là điểm then chốt.

Sự không chắc chắn phát sinh từ các yếu tố như vụ sản xuất kỷ lục ở Brazil, vụ mùa đủ dùng ở Mỹ và châu Âu, và kỳ vọng về một vụ mùa kỷ lục khác của Brazil vào năm 2024. Nhu cầu nội địa toàn cầu đối với các loại cây trồng chính giảm lần thứ ba kể từ năm 1980/81, nguyên nhân là do tích lũy tồn kho và giảm giá. Dự trữ ngô và đậu tương tăng, trong khi dự trữ lúa mì và gạo tiếp tục giảm. Những thách thức về thời tiết và sự bất ổn về địa chính trị cùng với sự bất ổn về kinh tế khiến cho thị trường phải xem xét phần bù rủi ro.

Khu vực biển Đen nổi lên trở thành điểm rủi ro thị trường đáng chú ý nhất

Bất chấp sản lượng ngô và lúa mì tương đương hoặc được cải thiện của Ukraine, việc ngừng Sáng kiến Ngũ cốc Biển Đen đã cắt đứt một cửa ngõ xuất khẩu quan trọng. Ukraine, từng phụ thuộc nhiều vào các cảng Biển Đen, đã nỗ lực đa dạng hóa cửa ngõ xuất khẩu, hiện vận chuyển khoảng 60% hàng hóa qua cảng biển. Bất chấp những thách thức liên tục từ chiến tranh, xuất khẩu nông sản của Ukraine phải đối mặt với những trở ngại, với lệnh cấm từ Ba Lan, Slovakia và Hungary vẫn tồn tại bất chấp lệnh hạn chế của EU được dỡ bỏ vào ngày 15 tháng 9.

Điều chắc chắn duy nhất là biến động giá

Xét về rủi ro giá cả, thị trường ngô có tiềm năng tăng giá ít nhất, trong đó lúa mì có tiềm năng tăng giá cao nhất. Đậu nành nằm ở giữa, cho thấy khả năng xảy ra rủi ro tăng và giảm giá như nhau. Sự không chắc chắn phổ biến của thị trường đảm bảo rằng sự biến động về giá là một điều chắc chắn không thể tránh khỏi.

Theo Aquafeed

Bình luận