Nguồn cung cua hoàng đế thấp và các thị trường phương Tây (đặc biệt là Mỹ) đang chật vật vì không thể nhập khẩu sản phẩm từ Liên bang Nga do lệnh cấm đang diễn ra. Nguồn cung cua tuyết từ Canada dự kiến sẽ thấp hơn vào năm 2024 so với năm 2023, điều này có thể đẩy giá tăng cao.

Nguồn cung

Hội đồng quản lý nghề cá Bắc Thái Bình Dương (NPFMC) vào tháng 2/2024 đã xem xét các biện pháp bảo tồn đối với cả cua huỳnh đế đỏ (Paralithodes camtschaticus) và cua Tanner (Chionoecetes bairdi) ở Vịnh Bristol và bờ biển Đảo Kodiak. Tháng 10/2023, nghề đánh bắt cua huỳnh đế đỏ Vịnh Bristol lần đầu tiên mở cửa kể từ mùa giải 2020/21, với tổng hạn ngạch khai thác (TAC) là 2,2 triệu pound (998 tấn).

Tuy nhiên, các nhà sinh học đã cảnh báo rằng trữ lượng cua rất dễ bị tổn thương và sản lượng khai thác vẫn ở mức thấp. Dù vậy, NPFMC vẫn không mở rộng các biện pháp bảo vệ. Hạn ngạch khai thác đối với cua huỳnh đế đỏ ở Alaska được ấn định ở mức 975 tấn cộng với 2.508 tấn cua huỳnh đế vàng (Lithodes aequispinus) ở Biển Bering. Tại Na Uy, hạn ngạch cua huỳnh đế đã giảm 59% từ 2.375 tấn năm 2023 xuống chỉ còn 1.026 tấn vào năm 2024 (966 tấn đối với cua đực và 60 tấn đối với cua cái). Ngoài những hạn ngạch này, hạn ngạch của Liên bang Nga cho năm 2024 đã được đặt ở mức 104.229 tấn. Trong đó, khoảng 38.000 tấn là cua hoàng đế và khoảng 66.000 tấn cua tuyết. Bộ Thủy sản và Đại dương Canada (DFO) đã công bố vào cuối tháng 3 rằng hạn ngạch khai thác cua tuyết ở Newfoundland và Labrador đã được ấn định ở mức 57.568 tấn, tăng 5,2% so với TAC năm 2023. Tuy nhiên, hạn ngạch khai thác cho Nam Vịnh St. Lawrence trước đó được ấn định ở mức 26.127 tấn, giảm 27% so với năm 2023. Do đó, nguồn cung cua tuyết từ Đông Canada sẽ giảm trong năm 2024.

Trong khi triển vọng ngắn hạn đối với nghề đánh bắt cua tuyết quanh Newfoundland và Labrador là tốt thì triển vọng dài hạn lại kém chắc chắn hơn. Các nhà khoa học lo lắng về ảnh hưởng của nhiệt độ nước biển ấm hơn và ít băng biển hơn. Vì nước lạnh rất quan trọng cho sự sống sót của cua con nên lớp phủ băng biển mùa đông mang lại là điều cần thiết để có một môi trường sống tốt. Triển vọng nghề khai thác cua Tanner ở Kodiak, Alaska là tốt. Mức thu hoạch theo hướng dẫn (GHL) cho nghề cá năm nay được đặt ở mức 3 triệu pound (1.361 tấn), đây là mức cao thứ hai trong nhiều thập kỷ. Hạn ngạch cua tuyết của Na Uy cho năm 2024 trên thềm lục địa Na Uy được ấn định là 10.300 tấn.

Tình hình nguồn cung cua tuyết thắt chặt vào đầu năm 2024. Nguồn cung của Canada đang cạn kiệt và còn nhiều tháng nữa mới đến mùa cua mới. Với nguồn cung thấp như vậy, một số người mua đã chuyển sang sử dụng cua Dungeness để thay thế. Trong ba tháng đầu tiên của mùa đông (tháng 11 năm 2023 – tháng 1 năm 2024), những người thu hoạch cua ở California, Oregon và Washington đã thu được 10.202 tấn cua Dungeness. Con số này cao hơn 11% so với số lượng đã hạ cánh trong cùng kỳ mùa giải trước. Sản lượng cua Dungeness có biến động trong những năm gần đây; nhưng kể từ năm 2021, sản lượng đánh bắt đã tăng lên. Tổng sản lượng cập bến tại bốn bang trên bờ biển phía tây Hoa Kỳ (California, Oregon, Washington và Alaska) lên tới 17.235 tấn vào năm 2021, 23.878 tấn vào năm 2022 và 35.982 tấn vào năm 2023. Kỳ vọng cho năm 2024 là tốt.

Thị trường

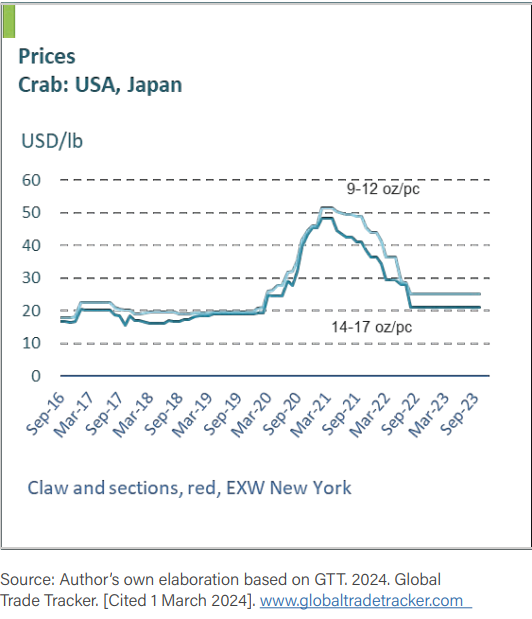

Nguồn cung cua huỳnh đế trên thị trường Mỹ trở nên khan hiếm vào năm 2023 và với lệnh cấm nhập khẩu hải sản của Mỹ, nguồn cung mới phải tìm kiếm thị trường khác. Đồng thời, lượng tồn kho cua hoàng đế gần như cạn kiệt nên các thị trường lâu đời như Trung Quốc và Hàn Quốc sẽ phải cạnh tranh với các nước khác để có được nguồn cung từ các nguồn khác. Giá cua hoàng đế Na Uy tăng vọt vào đầu năm 2024 vì nhiều lý do. Trước hết, thời tiết xấu nên số lần cập cảng thấp. Thứ hai, lệnh cấm sản phẩm của các nước phương Tây đã thắt chặt tình hình cung ứng trên thị trường của họ; và thứ ba, nhu cầu trước Tết Nguyên đán tại Trung Quốc vào tháng 2 rất mạnh.

Thương mại quốc tế

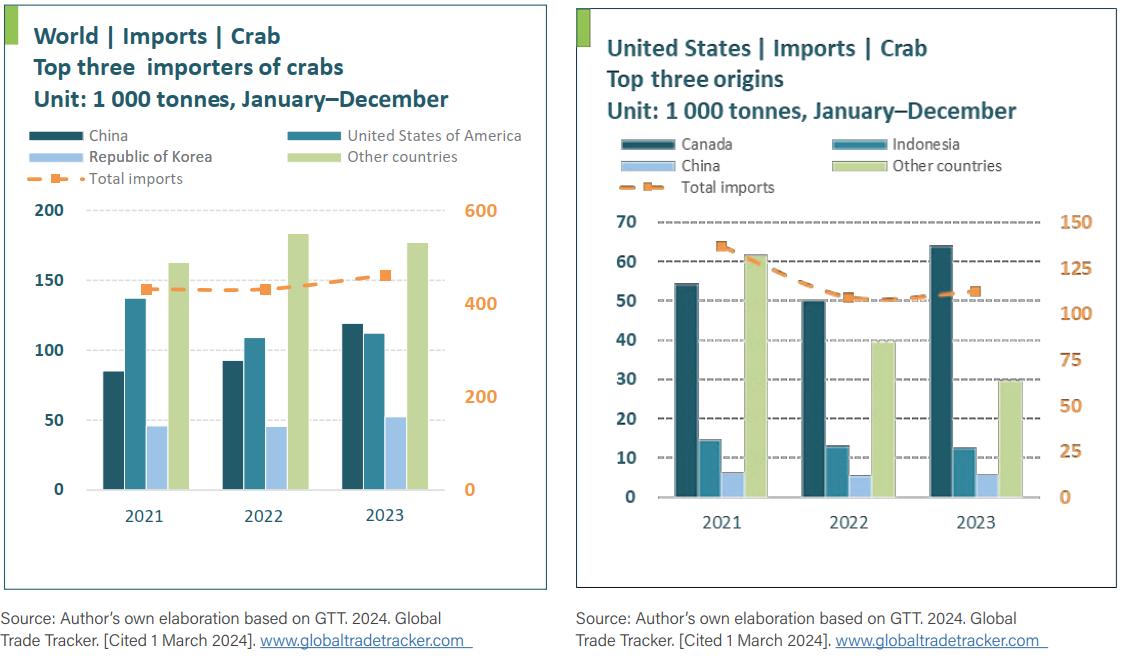

Nhập khẩu cua toàn cầu tăng khiêm tốn từ 431.052 tấn năm 2022 lên 460.814 tấn năm 2023, tăng 6,9%. Trung Quốc đã vượt qua Hoa Kỳ để trở thành nước nhập khẩu lớn nhất và chiếm 119.171 tấn, tăng 28,4% so với năm 2022. Nhật Bản cũng cho thấy lượng nhập khẩu tăng đáng chú ý, tăng 19% lên 35.340 tấn. Ngược lại, nhập khẩu cua (tất cả các loại) vào Mỹ chỉ tăng 2,8% và đạt 112.212 tấn.

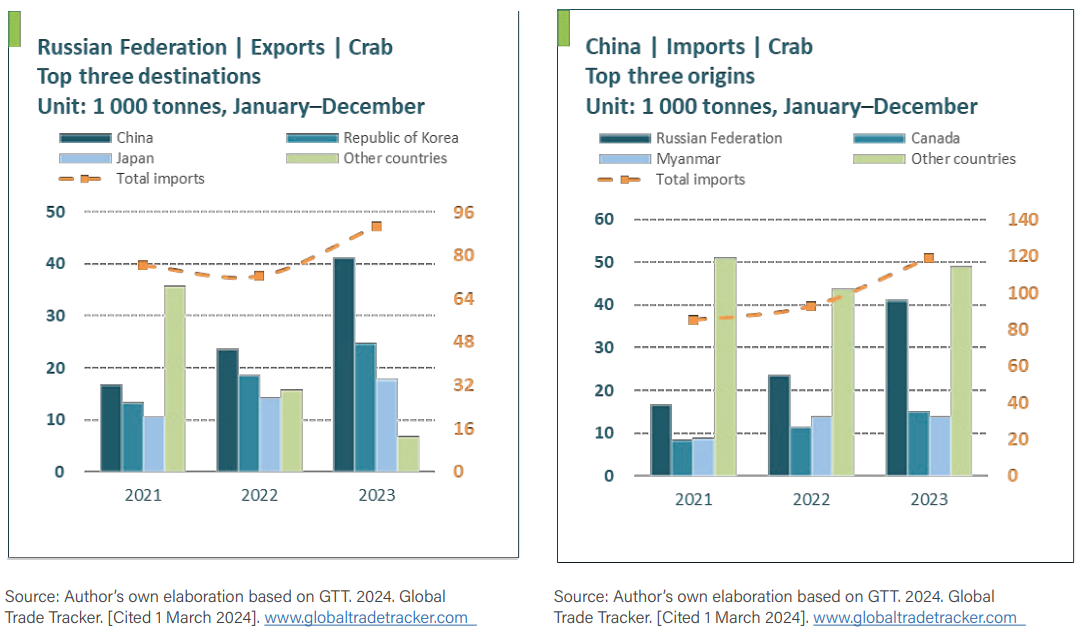

Nhập khẩu của Mỹ từ Canada đã tăng mạnh, tăng 27,2% lên 64.067 tấn vào năm 2023 so với năm trước. Nhập khẩu từ Indonesia giảm 5,3% và nhập khẩu từ Trung Quốc chỉ tăng nhẹ 1,9%. Nhập khẩu của Trung Quốc từ Liên bang Nga đã tăng mạnh: +73,9% lên 41.135 tấn và từ Canada: +31,5% lên 15.089 tấn. Trong khi đó, xuất khẩu cua của Trung Quốc tăng 7,6% lên 46.809 tấn. Trong số này, 16.649 tấn đã đến Hàn Quốc (35,6% tổng số), 8.449 tấn đến Malaysia (18% tổng số) và 6.930 tấn đến Nhật Bản (14,8% tổng số). Xuất khẩu cua của Nga tăng từ 72.452 tấn năm 2022 lên 90.675 tấn năm 2023, tăng 25,2%. Trong đó, 45,4% sang Trung Quốc (41.135 tấn, tăng 73,9%), 27,4% sang Hàn Quốc (24.853 tấn; tăng 33,1%) và 19,8% sang Nhật Bản (17.933 tấn; tăng 25,3%). Nhập khẩu ghẹ bơi (xanh và đỏ) của Mỹ giảm 5% từ 27.615 tấn năm 2022 xuống 26.117 tấn vào năm 2023. Khi giá giảm, giá trị nhập khẩu của Mỹ tăng từ 775,2 triệu USD năm 2022 xuống 600,8 triệu USD vào năm 2023. Các nhà cung cấp lớn nhất loài này là Indonesia (11.082 tấn), Venezuela (3.287 tấn) và Việt Nam (2.803 tấn). Do lệnh trừng phạt của Mỹ đối với nhập khẩu thủy sản từ Liên bang Nga, các nhà xuất khẩu cua đã phải tìm kiếm thị trường mới và giá cua huỳnh đế Nga giảm khoảng 60% vào cuối năm 2023. Các nhà nhập khẩu Nhật Bản đã nhanh chóng tận dụng cơ hội này. Trong khi lệnh cấm nhập khẩu của Mỹ đối với các sản phẩm của Nga trên thực tế là hoàn toàn, thì các lệnh trừng phạt của Nhật Bản đối với Liên bang Nga lại nhẹ nhàng hơn nhiều. Nhật Bản xóa bỏ quy chế “tối huệ quốc” của Nga vào tháng 4/2022, nhưng không cấm nhập khẩu từ nước này.

Triển vọng

Nguồn cung cua hoàng đế toàn cầu tiếp tục ở mức thấp và giá cao. Điều này sẽ không thay đổi cho đến cuối tháng 4, khi mùa khai thác mới bắt đầu. Nguồn cung cua tuyết từ Bắc Mỹ năm 2024 sẽ thấp hơn một chút so với năm 2023 nhưng giá đã giảm. Triển vọng ngắn hạn đối với nghề đánh bắt cua tuyết của Canada là tốt nhưng triển vọng dài hạn lại không chắc chắn, chủ yếu là do những thay đổi về môi trường dự kiến. Nhiệt độ nước cao hơn và ít băng biển hơn có thể gây bất lợi cho cua con. Nguồn cung cua Nga dự kiến rất tốt trong năm 2024 nhưng xuất khẩu sẽ phải hướng tới thị trường châu Á. Nhu cầu tại thị trường Trung Quốc tốt và dự kiến sẽ tiếp tục tăng trưởng. Giá cua hoàng đế sẽ ở mức cao.

Theo FAO Globefish

Bình luận