Tóm lược

Trong vài năm qua, bối cảnh sản xuất dầu diesel tái tạo của Hoa Kỳ đã thay đổi mạnh mẽ, giống như sự phát triển của ethanol và dầu diesel sinh học trong hai thập kỷ qua. Được thúc đẩy bởi các chính sách của liên bang và tiểu bang nhằm giảm lượng khí thải, sự tăng trưởng công suất và sản xuất diesel tái tạo ấn tượng này của Hoa Kỳ đang gây ra những thay đổi đáng kể, làm thay đổi thị trường cả trong nước và thương mại nguyên liệu nước ngoài.

Dầu diesel tái tạo, giống như dầu diesel sinh học, được sản xuất từ cùng nguyên liệu tái tạo như dầu thực vật, mỡ động vật hoặc dầu ăn đã qua sử dụng (UCO). Sự khác biệt là dầu diesel tái tạo được sản xuất bằng phương pháp xử lý hydro khiến nó tương đương về mặt hóa học với dầu diesel và do đó có thể được pha trộn ở mức cao hơn và vận chuyển bằng đường ống hiện có.

Do đó, Mỹ đang nhanh chóng mở rộng nhập khẩu mỡ động vật và dầu thực vật để sử dụng làm nguyên liệu cho sản xuất dầu diesel tái tạo và để bổ sung cho các nguyên liệu thô khác, như dầu đậu nành, đã được chuyển sang sản xuất dầu diesel tái tạo. Trong nước, ngành nghiền đậu nành của Mỹ đã mở rộng để sản xuất nhiều dầu hơn, do giá dầu đậu nành cao thúc đẩy tỷ suất lợi nhuận nghiền mạnh. Trong khi nhu cầu trong nước tăng, xuất khẩu đậu nành của Mỹ giảm do nguồn cung từ Brazil tăng và nhu cầu nhập khẩu toàn cầu tăng trưởng chậm lại. Ngoài ra, giá dầu đậu nành của Mỹ đã tăng vọt so với giá dầu thực vật toàn cầu khiến xuất khẩu của Mỹ giảm mạnh và nước này trở thành nhà nhập khẩu ròng dầu đậu nành lần đầu tiên vào năm 2023. Lượng đậu nành nghiền tăng lên đang thúc đẩy điều ngược lại đối với xuất khẩu bột đậu nành, do sự dư thừa bột đậu nành kết hợp với hạn hán ở Argentina – nước xuất khẩu bột đậu nành lớn nhất thế giới – đã thúc đẩy xuất khẩu với tiềm năng tiếp tục tăng trưởng. Trong khi nhiều biến động khó lường có thể ảnh hưởng đến thị trường nhiên liệu sinh học, mỡ động vật và hạt có dầu của Mỹ, sản xuất dầu diesel tái tạo được dự đoán sẽ tiếp tục phát triển và làm thay đổi thị trường nguyên liệu. Tuy nhiên, tốc độ tăng trưởng sản xuất sẽ phụ thuộc nhiều vào chính sách của liên bang và tiểu bang, nguồn nguyên liệu sẵn có và mức tăng xuất khẩu bột đậu nành bền vững của Mỹ.

Sự bùng nổ sản xuất diesel tái tạo

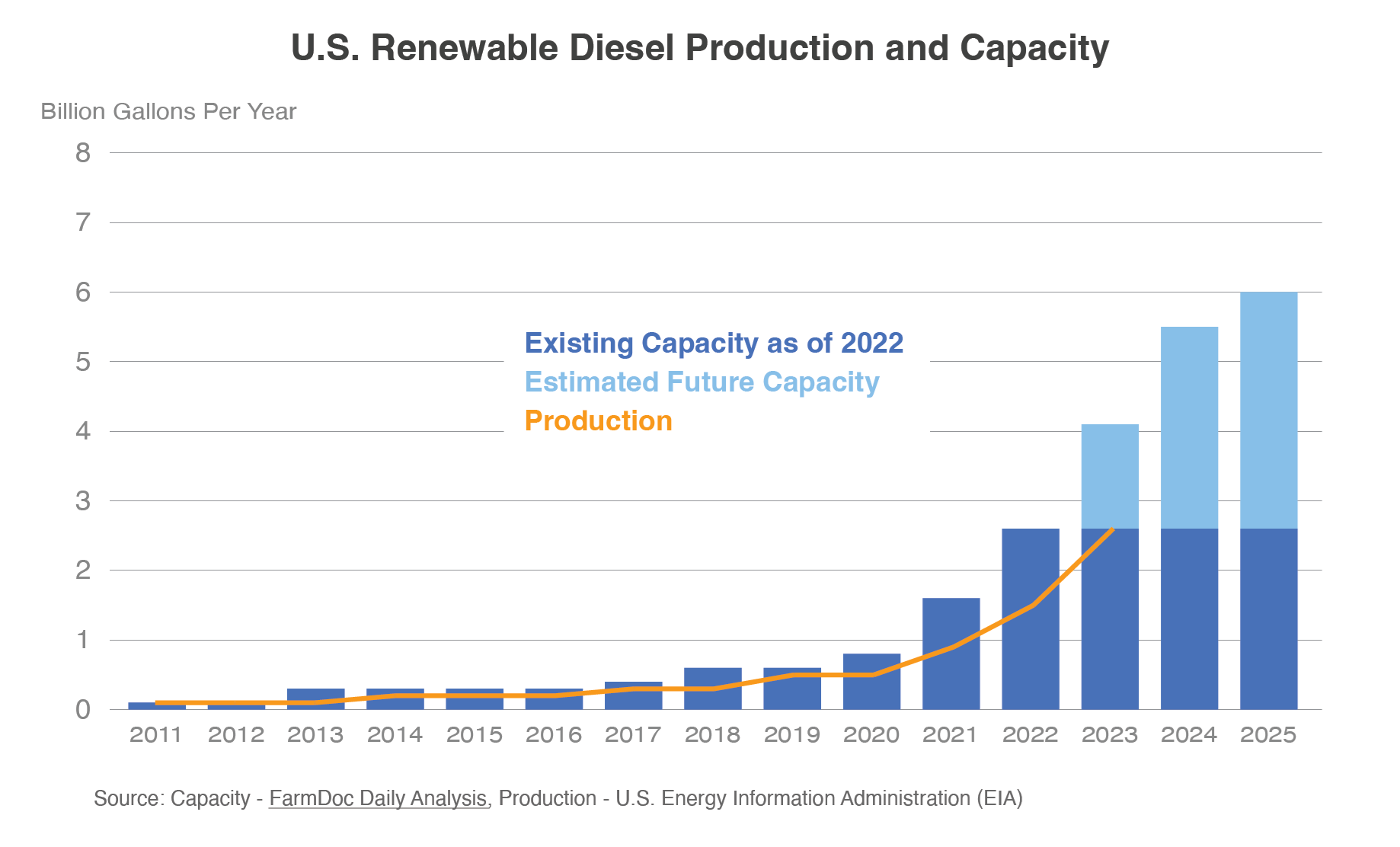

Việc mở rộng mạnh mẽ sản xuất dầu diesel tái tạo trong vài năm qua là do sự thúc đẩy từ chính sách. Nhu cầu về dầu diesel tái tạo được thúc đẩy bởi mức giảm phát thải carbon mà nó mang lại so với dầu diesel, và không giống như dầu diesel sinh học, nó có thể được sử dụng thay thế cho dầu diesel thay vì chỉ pha trộn ở mức thấp. Dầu diesel và dầu diesel tái tạo không giống nhau, nhưng có điểm chung và có thể thay thế được đến mức chúng cạnh tranh về giá điều chỉnh theo năng lượng (dầu diesel có hàm lượng năng lượng cao hơn một chút). Tuy nhiên, chi phí sản xuất dầu diesel tái tạo cao hơn đáng kể, dẫn đến mức chênh lệch đáng kể so với dầu diesel. Do đó, nếu không có chính sách giảm lượng carbon của liên bang và tiểu bang quy định số lượng tối thiểu và cung cấp tín dụng thuế thì sẽ không có thị trường cho sản xuất dầu diesel tái tạo.

Theo quan điểm liên bang, có hai chính sách chính khuyến khích sản xuất dầu diesel dựa trên sinh khối, bao gồm cả dầu diesel tái tạo và dầu diesel sinh học. Đầu tiên là tín dụng thuế cho nhà trộn dầu (Blender’s Tax Credit), cung cấp khoản giảm thuế cho việc trộn dầu diesel dựa trên sinh khối vào nguồn dầu diesel của Mỹ, giúp bù đắp một phần chi phí sản xuất diesel dựa trên sinh khối cao hơn và giúp thu hẹp chênh lệch so với dầu diesel. Chính sách liên bang thứ hai là Tiêu chuẩn nhiên liệu tái tạo (RFS). Chính sách này đặt ra mức tối thiểu bắt buộc đối với nhiên liệu sinh học, chẳng hạn như dầu diesel dựa trên sinh khối, Nhiên liệu hàng không bền vững (SAF) và ethanol, cần được pha trộn vào tổng nguồn nhiên liệu của Hoa Kỳ.

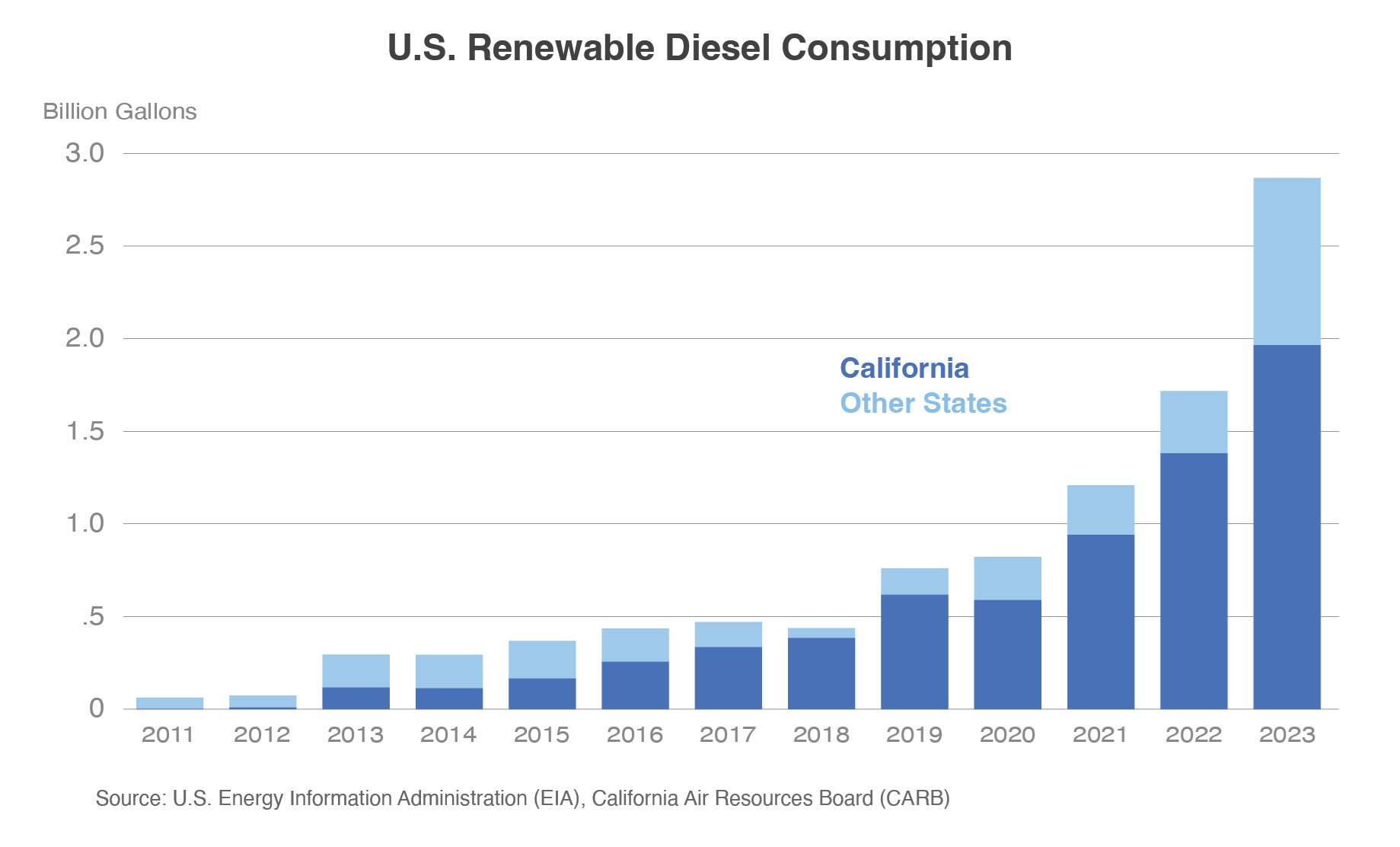

Trong khi các luật liên bang này đang khuyến khích sự phát triển của nhiên liệu sinh học, động lực thực sự cho việc mở rộng động cơ diesel tái tạo là Tiêu chuẩn Nhiên liệu Carbon Thấp của California (LCFS). Giống như tín dụng của nhà trộn dầu, chính sách này bù đắp chi phí sản xuất dầu diesel dựa trên sinh khối cao hơn thông qua tín dụng carbon để đáp ứng các mục tiêu phát thải và đã thúc đẩy mức tiêu thụ dầu diesel tái tạo ở California. Vì California đã đạt đến mức pha trộn tối đa cho cả etanol (10% lượng xăng) và dầu diesel sinh học (5% lượng dầu diesel), các máy trộn cần sử dụng các giải pháp thay thế giảm phát thải carbon khác như pha trộn nhiều dầu diesel tái tạo hơn, sử dụng nhiều SAF hơn, hoặc giảm lượng khí thải carbon trong quá trình sản xuất và pha trộn mức tiêu thụ nhiên liệu sinh học hiện có. Kết quả là, dầu diesel tái tạo đã phát triển vì nó không có trần pha trộn như dầu diesel sinh học và ethanol, đồng thời do dòng đầu tư tư nhân đổ vào để tăng năng lực sản xuất được thúc đẩy bởi sự ổn định lâu dài về nhu cầu đối với nhiên liệu sinh học do LCFS tạo ra.

Trong khi RFS đặt ra yêu cầu quốc gia về tiêu thụ nhiên liệu sinh học, LCFS đã tạo ra động lực tài chính mạnh mẽ để kéo phần lớn lượng dầu diesel tái tạo sang thị trường California. Từ năm 2020 đến năm 2023, mức tăng trưởng tiêu dùng ở California cao hơn gấp đôi mức tăng trưởng tiêu dùng trên khắp phần còn lại của Hoa Kỳ. Kết quả là, động cơ diesel dựa trên sinh khối chiếm khoảng 60% tổng lượng dầu diesel ở California trong khi phần còn lại của Hoa Kỳ vẫn ở mức thấp một con số. Trong khi Oregon và Washington có các chính sách tiểu bang tương tự như LCFS, California là tiểu bang tiêu thụ lớn nhất và phát triển nhanh nhất, đồng thời chịu trách nhiệm thúc đẩy sự gia tăng nhanh chóng về công suất và sản xuất diesel tái tạo.

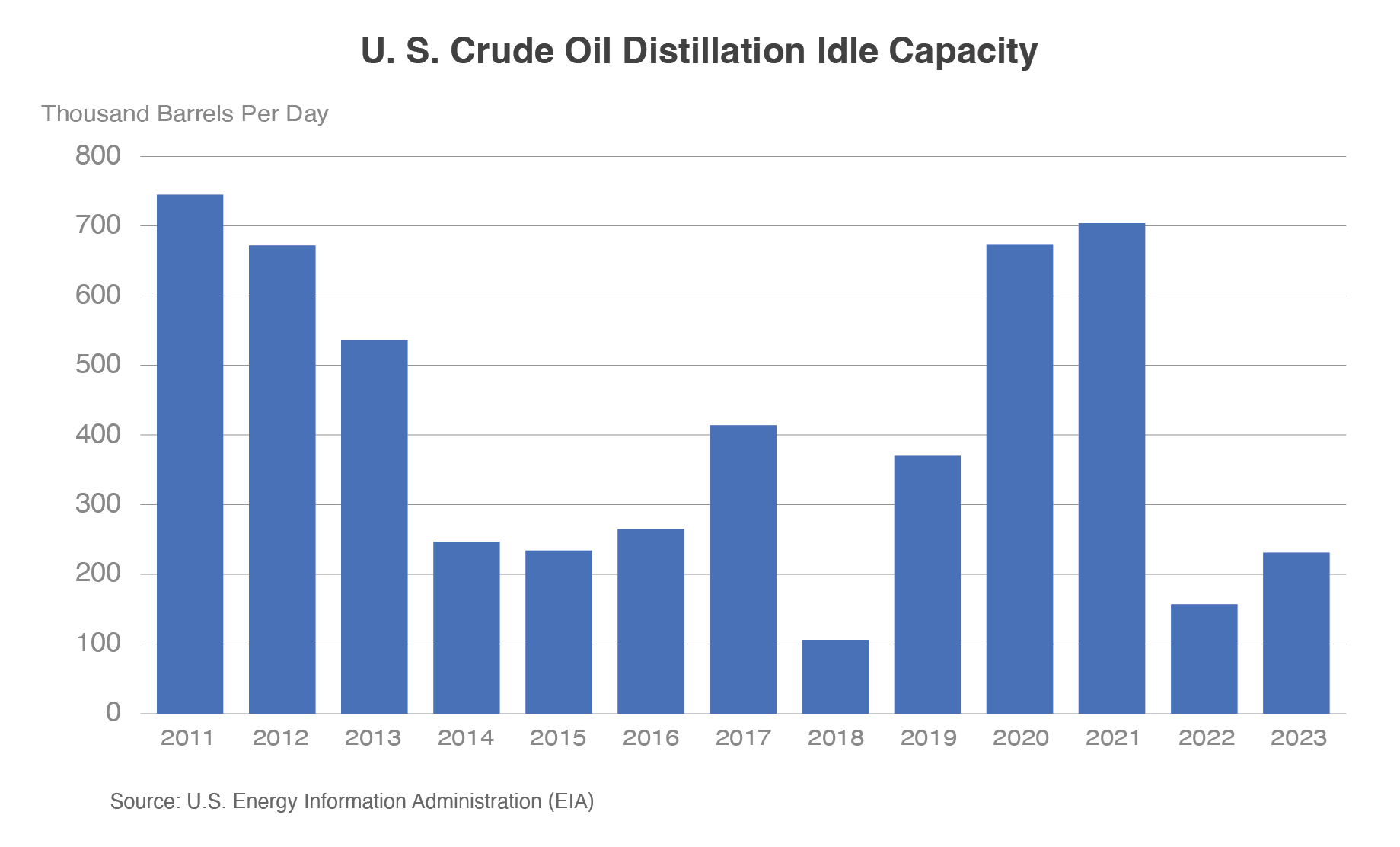

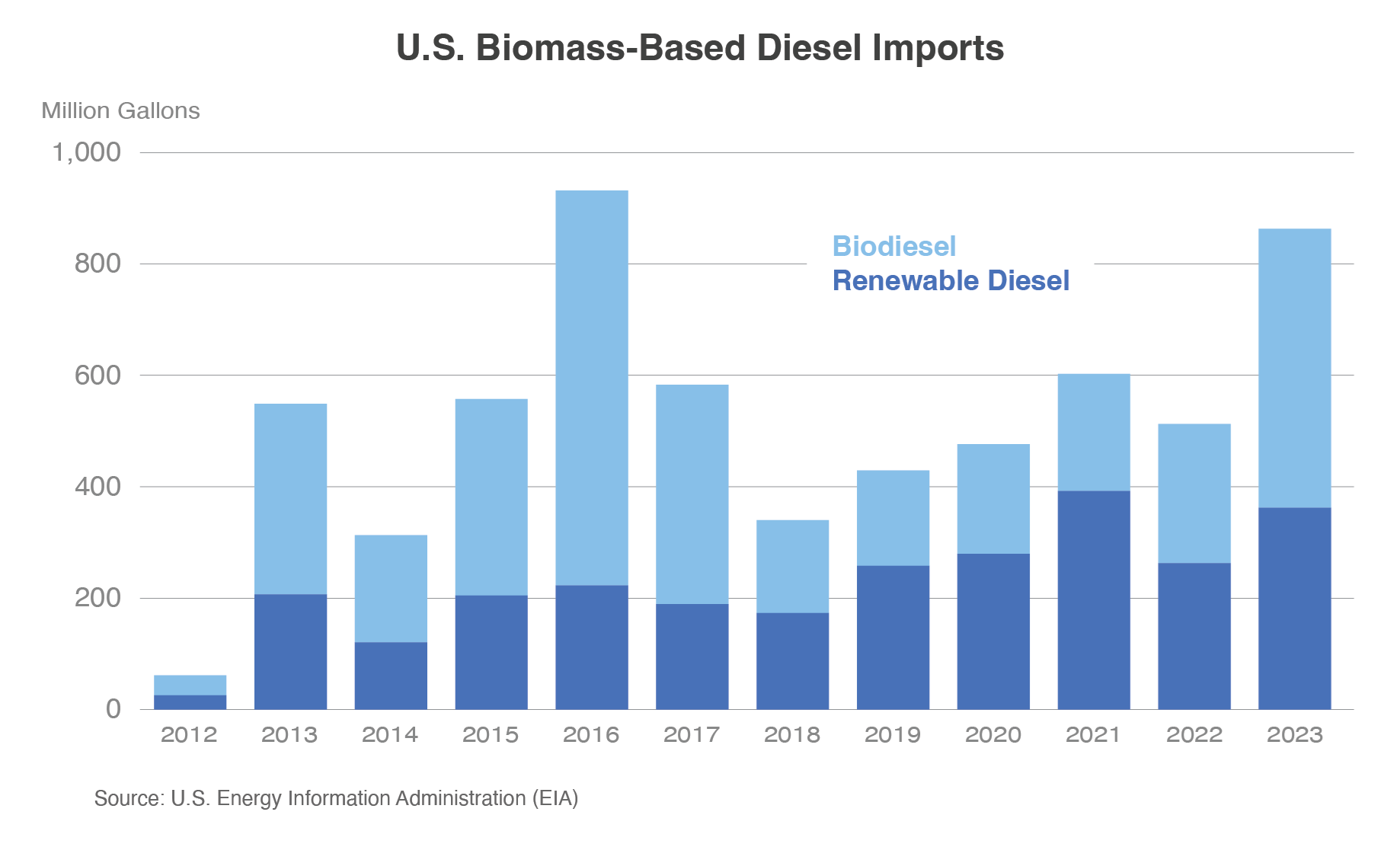

Cuối cùng, các yếu tố thị trường quan trọng đã giúp hỗ trợ việc mở rộng sản xuất dầu diesel tái tạo trong vài năm qua. Đầu tiên, quy trình và thiết bị cần thiết để sản xuất dầu diesel tái tạo (và SAF) cũng giống như quy trình và thiết bị được sử dụng để sản xuất dầu diesel. Điều này cho phép các công ty chuyển đổi một phần hoặc toàn bộ một số nhà máy lọc dầu hiện có từ sản xuất nhiên liệu từ dầu mỏ sang sản xuất dầu diesel tái tạo và SAF từ mỡ động vật, dầu thực vật và hydro. Nhiều quyết định và các thông báo về việc tái sử dụng các nhà máy lọc dầu để sử dụng động cơ diesel tái tạo được đưa ra vào năm 2020 và 2021, khi công suất nhàn rỗi tại các nhà máy lọc dầu đạt mức cao nhất trong thập kỷ do ảnh hưởng của COVID-19 đến tiêu thụ dầu và giá cả. Điều này cũng trùng hợp với quá trình chuyển đổi dần dần của ngành từ các công ty dầu thô sang các công ty năng lượng thông qua đầu tư vào các nguồn năng lượng thay thế. Ngoài ra, dầu diesel tái tạo có thể phát triển nhanh chóng với chi phí là dầu diesel sinh học, do cả hai đều cạnh tranh để có cùng nguồn nguyên liệu. Khi việc sản xuất dầu diesel tái tạo được mở rộng, dầu diesel sinh học dần có xu hướng ngược lại kể từ khi đạt đỉnh điểm vào năm 2018. Trên thực tế, năng lực sản xuất dầu diesel tái tạo của Hoa Kỳ đã vượt qua dầu diesel sinh học vào tháng 7 năm 2022, dẫn đến sản lượng dầu diesel tái tạo vượt quá dầu diesel sinh học vào năm 2023.

Nhu cầu về chất béo và dầu mạnh mẽ của Hoa Kỳ dẫn đến nhập khẩu tăng

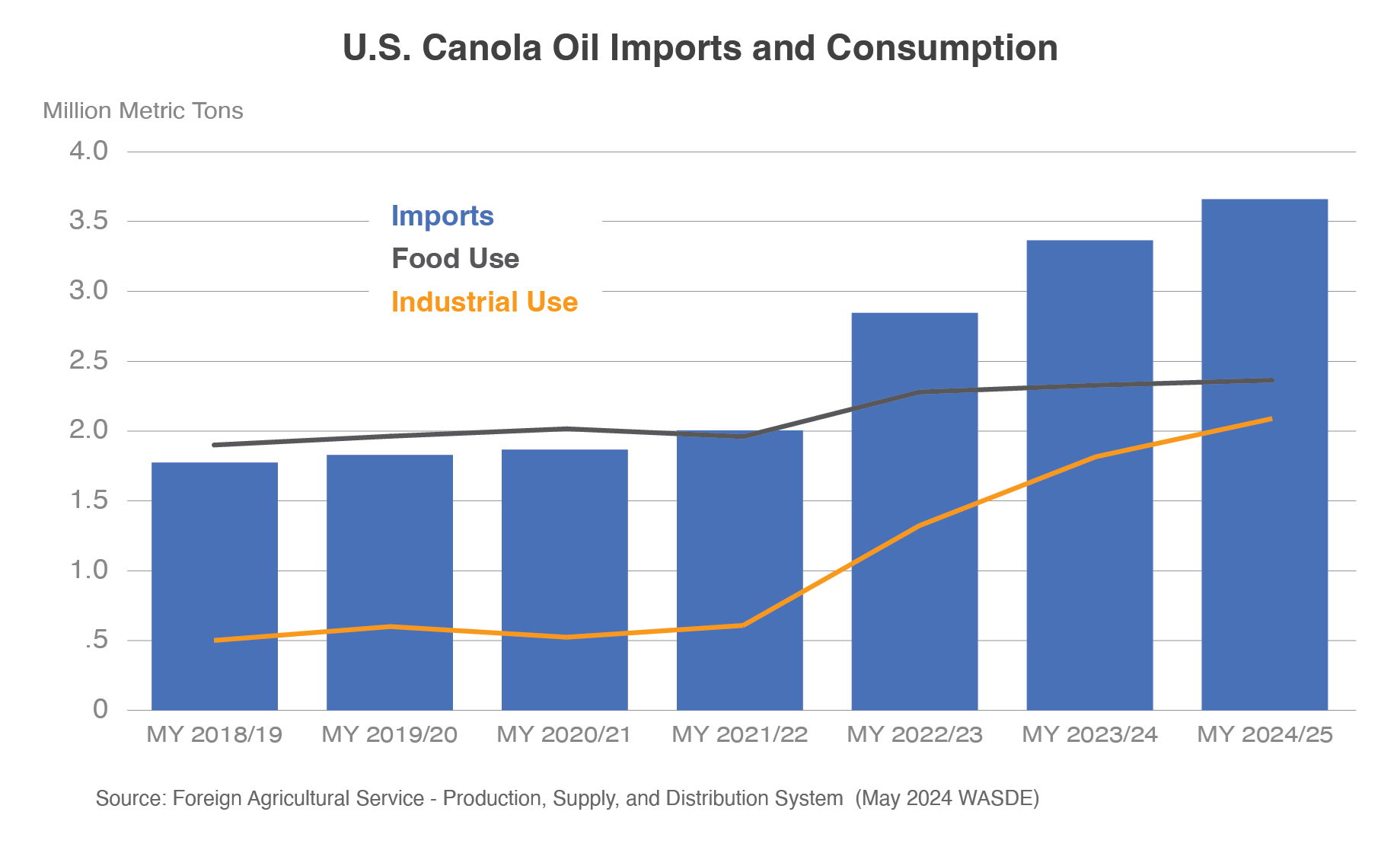

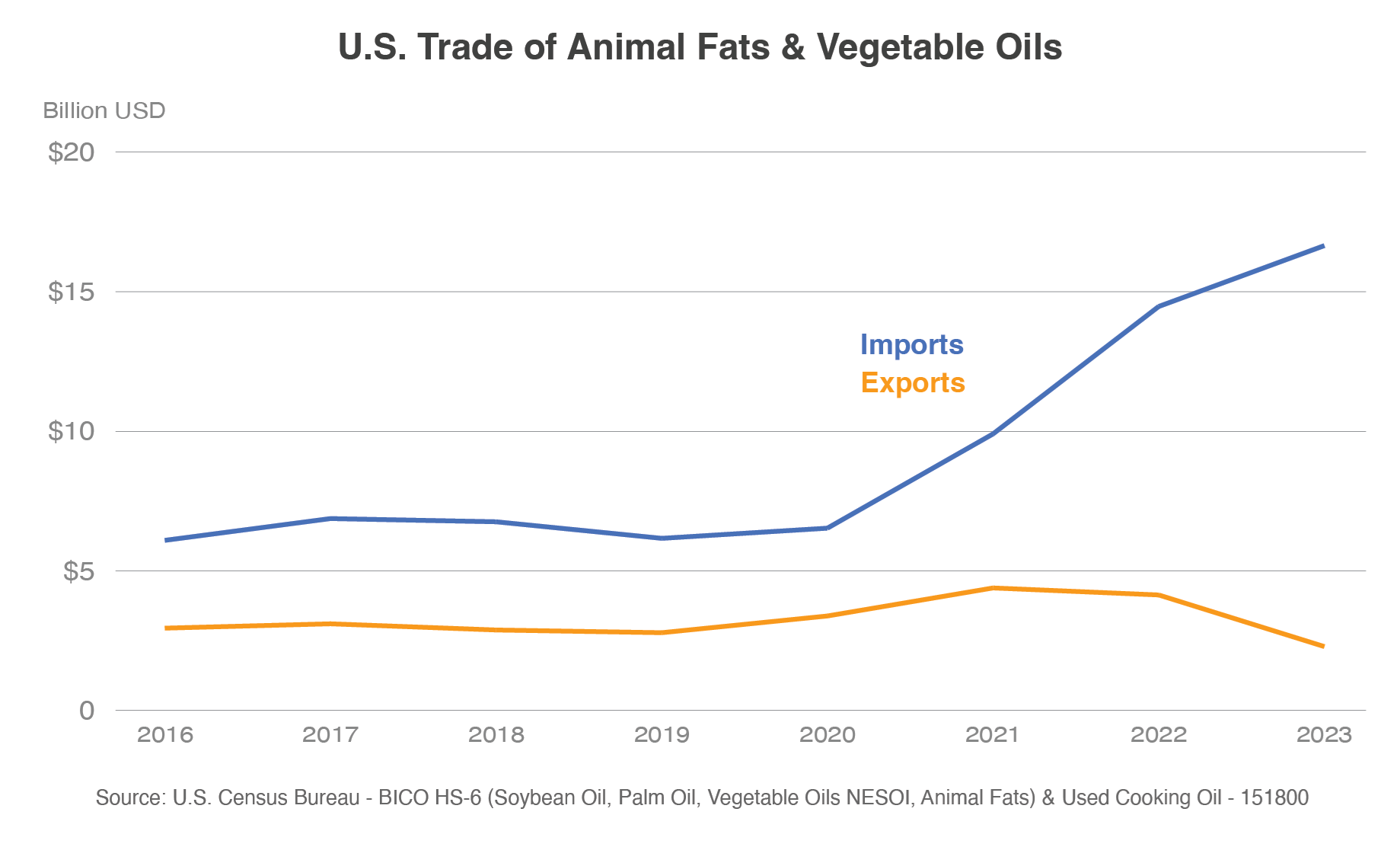

Sự bùng nổ về công suất và sản xuất diesel tái tạo đã thúc đẩy đáng kể nhu cầu của Mỹ đối với các nguyên liệu thô như chất béo và dầu. Kết quả là việc nhập khẩu dầu thực vật và mỡ động vật của Mỹ đã bùng nổ. Ví dụ, nhập khẩu dầu hạt cải tăng mạnh trong hai năm qua là kết quả trực tiếp của việc mở rộng sản xuất dầu diesel tái tạo và thay đổi chính sách. Vào tháng 12/2022, Cơ quan Bảo vệ Môi trường đã thông báo rằng dầu hạt cải đáp ứng các yêu cầu của RFS để được sử dụng làm nguyên liệu cho động cơ diesel tái tạo. Kết quả là nhập khẩu dầu hạt cải của Mỹ tăng vọt lên mức kỷ lục. Trong khi phần lớn nhu cầu này là dành cho sản xuất dầu diesel dựa trên sinh khối, một số nguồn cung tăng lên được sử dụng cho thực phẩm, bù đắp cho lượng dầu đậu nành bị thay thế đã được chuyển hướng sang sản xuất dầu diesel tái tạo. Đây khó có thể là một đợt tăng đột biến trong ngắn hạn, vì nhập khẩu dầu hạt cải, tiêu thụ thực phẩm và tiêu dùng công nghiệp của Mỹ đều được dự báo sẽ đạt kỷ lục trong năm thứ ba liên tiếp vào năm 2024/25. Với một hiệp định thương mại tự do và sự gần gũi về mặt địa lý với Canada, nước xuất khẩu dầu cải dầu/hạt cải dầu lớn nhất thế giới, Mỹ sẽ tiếp tục có khả năng tiếp cận nguồn cung dồi dào. Trong vài năm qua, Hoa Kỳ đã tăng từ chiếm 50-60% xuất khẩu dầu hạt cải của Canada lên 91% vào năm 2023. Ngoài ra, nguồn cung dầu hạt cải sẽ vẫn dồi dào khi Canada công bố kế hoạch mở rộng công suất nghiền trong vài năm tới .

Dầu hạt cải là một ví dụ rõ ràng về việc nhu cầu nhập khẩu của Mỹ có thể tăng đột biến như thế nào do kết quả trực tiếp của việc mở rộng động cơ diesel tái tạo, nhưng xu hướng này không phải là duy nhất và khá tiêu biểu cho nhiều đầu vào khác. Vào năm 2022, nguyên liệu chính cho dầu diesel tái tạo là dầu mỡ màu vàng, dầu đậu nành, dầu ngô, mỡ động vật và dầu hạt cải. Đúng như dự báo, tổng lượng nhập khẩu mỡ động vật và dầu thực vật đã tăng mạnh cùng với sự phát triển của dầu diesel tái tạo. Trên thực tế, giá trị nhập khẩu của tất cả các loại dầu mỡ động vật và thực vật vào Mỹ đã tăng hơn gấp đôi từ năm 2020 đến năm 2023. Một trong những động lực chính là nhập khẩu UCO, tăng hơn gấp ba lần vào năm 2023 do nhập khẩu cao hơn từ Trung Quốc.

Nhập khẩu mỡ động vật và dầu thực vật của Mỹ sẽ tiếp tục tăng cùng với sản xuất dầu diesel dựa trên sinh khối, nhưng nước này sẽ nhận được một chính sách bổ sung vào năm tới. Bắt đầu từ tháng 1/2025, chính phủ liên bang sẽ chuyển từ tín dụng cho nhà trộn dầu sang tín dụng dành cho nhà sản xuất. Do đó, khoản tín dụng thuế sẽ chỉ áp dụng cho dầu diesel sinh khối được sản xuất tại Hoa Kỳ. Do đó, nhu cầu nhập khẩu nhiên liệu sinh học dự kiến sẽ giảm đáng kể, thúc đẩy nhập khẩu chất béo và dầu thậm chí còn lớn hơn cho các nhà máy lọc dầu của Mỹ để sản xuất các nhiên liệu sinh học này trong nước. Trong 5 năm qua (2019-2023), nhập khẩu dầu diesel sinh khối trung bình chiếm khoảng 1/5 khối lượng sản xuất, báo hiệu cơ hội đáng kể để tăng nhu cầu nguyên liệu vào năm tới, càng làm tăng thêm thâm hụt thương mại đang gia tăng nhanh chóng.

Ngoài ra, Tín dụng Thuế dành cho Nhà sản xuất, cùng với LCFS của California, sẽ làm tăng nhu cầu về nguyên liệu thô có hàm lượng carbon thấp hơn như mỡ động vật, UCO và dầu ngô. Theo LCFS, nhu cầu thị trường bờ biển phía Tây mạnh hơn đối với các nguyên liệu thô giúp giảm lượng khí thải carbon nhiều hơn so với các loại dầu thực vật nguyên chất như dầu hạt cải và dầu đậu nành. Các chính sách này sẽ tiếp tục thu hút các nguyên liệu thô toàn cầu sẵn có vào thị trường dầu diesel tái tạo ở California và thúc đẩy nhu cầu nhập khẩu của Mỹ đối với các nguyên liệu thô tạo ra nhiên liệu sinh học có cường độ carbon thấp hơn để tạo ra tín dụng bổ sung tại thị trường California.

Nhu cầu trong nước gia tăng kích thích việc nghiền nát và ngăn chặn xuất khẩu dầu đậu nành

Sự bùng nổ trong sản xuất dầu diesel tái tạo không chỉ làm thay đổi mô hình nhập khẩu truyền thống mà động lực thị trường xuất khẩu nông sản của Hoa Kỳ cũng đang trải qua những thay đổi mạnh mẽ. Thứ nhất, xuất khẩu đậu nành của Mỹ có xu hướng giảm kể từ khi đạt kỷ lục vào năm tiếp thị 2020/21. Trong khi xuất khẩu đậu nành của Mỹ được dự báo cao hơn vào năm 2024/25, tỷ trọng thương mại đậu tương toàn cầu của Mỹ dự kiến sẽ vẫn ở dưới mức trung bình 5 năm. Lực lượng lớn nhất làm giảm xuất khẩu đậu nành của Mỹ là sự cạnh tranh lớn hơn từ Brazil, quốc gia được dự báo sẽ tăng diện tích đậu tương thu hoạch trong 18 năm liên tiếp vào năm 2024/25. Do thiếu khả năng lưu trữ, Brazil định giá đậu tương thấp hơn so với đậu nành có nguồn gốc từ Mỹ sau vụ thu hoạch ở Nam Mỹ để đảm bảo nguồn cung được giải phóng trước vụ mùa năm sau. Sản lượng của Brazil tăng đồng nghĩa với việc nguồn cung lớn hơn để cạnh tranh với xuất khẩu đậu tương của Mỹ trong thời gian bán hàng điển hình sau vụ thu hoạch ở Mỹ.

Thứ hai, sự sụt giảm xuất khẩu của Mỹ một phần là do tăng trưởng nhu cầu ở Trung Quốc giảm. Sự kết hợp của dịch bệnh ở vật nuôi, tăng trưởng kinh tế chậm lại và nỗ lực giảm sử dụng bột đậu nành đã làm giảm tốc độ tăng trưởng nhập khẩu của Trung Quốc xuống dưới mức trung bình trong hai thập kỷ qua. Do tốc độ tăng trưởng chậm hơn và sự cạnh tranh gia tăng của Brazil, Mỹ đã mất thị phần tại Trung Quốc kể từ năm 2020/21. Ngoài ra, các vấn đề kinh tế và rào cản thương mại đã làm giảm nhu cầu nhập khẩu đậu nành của Mỹ ở Ai Cập, Pakistan và Bangladesh. Mặc dù nhỏ hơn nhiều so với Trung Quốc, nhưng nhìn chung các thị trường này chiếm 10% xuất khẩu đậu nành của Mỹ trong niên vụ 2021/22. Tuy nhiên, vào năm 2022/23, xuất khẩu đậu nành của Mỹ sang các nước này đã giảm mạnh 4,0 triệu tấn, chỉ bằng 3% tổng xuất khẩu của Mỹ.

Tuy nhiên, tốc độ tăng trưởng của dầu diesel tái tạo đang phần nào bù đắp cho sự sụt giảm xuất khẩu bằng cách kích thích tiêu thụ đậu tương trong nước. Vào năm 2024/25, sản lượng đậu tương của Mỹ được dự báo sẽ đạt kỷ lục năm thứ tư liên tiếp. Đây là tác động trực tiếp của việc mở rộng sản xuất dầu diesel tái tạo vì giá dầu đậu nành trong nước cao đã làm tăng biên lợi nhuận nghiền. Kết quả là, nhu cầu tiêu thụ trong nước đang tăng lên và giúp bù đắp cho sự sụt giảm thị phần xuất khẩu toàn cầu của Mỹ khi nguồn cung Nam Mỹ tiếp tục mở rộng.

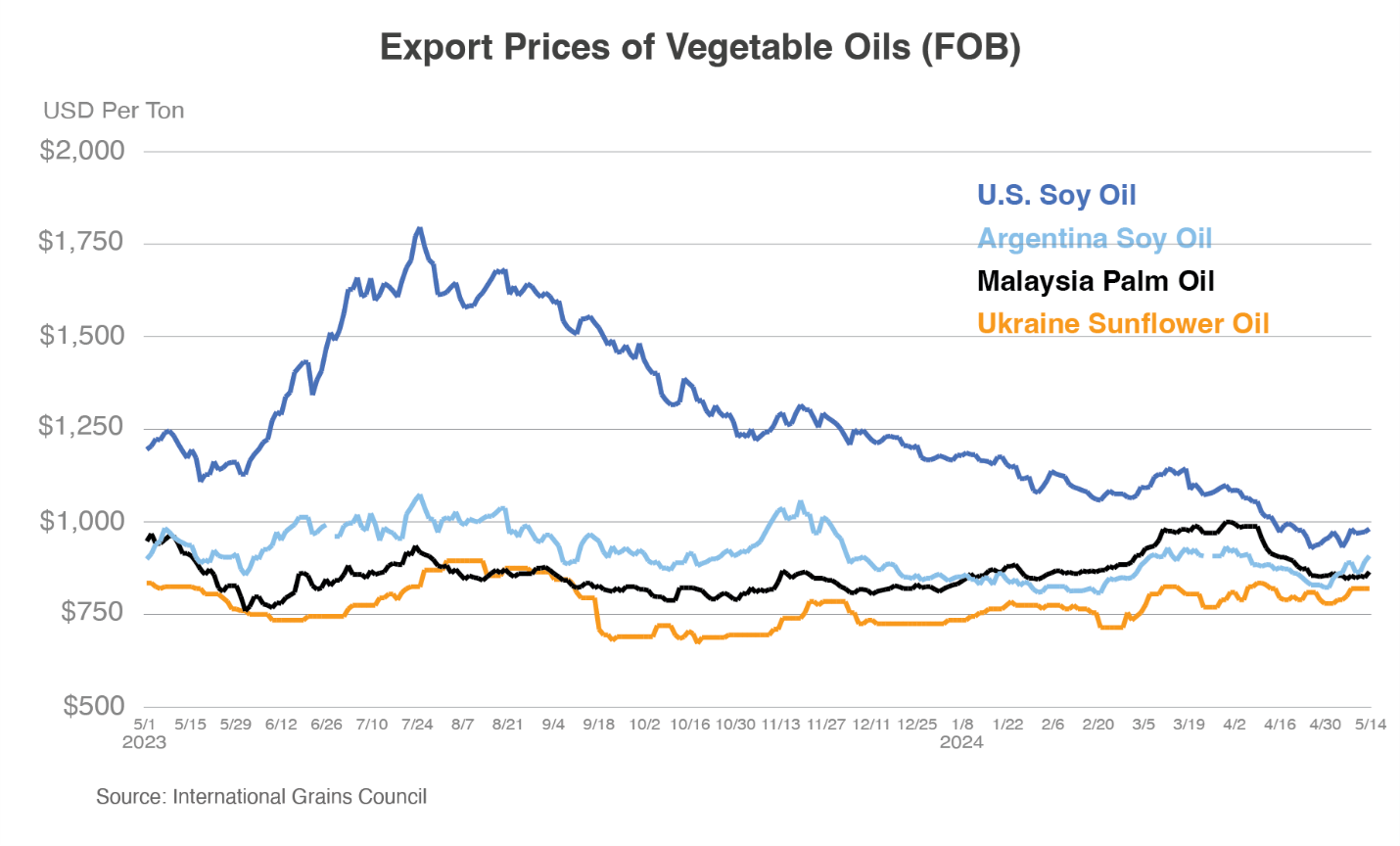

Ngoài ra, xuất khẩu dầu đậu nành của Mỹ đã bị ảnh hưởng nặng nề bởi việc mở rộng sản xuất dầu diesel tái tạo. Yếu tố chính là mức chênh lệch giá đáng kể của Mỹ so với dầu đậu nành có nguồn gốc từ Nam Mỹ, khiến hàng xuất khẩu của Mỹ trở nên kém cạnh tranh. Nhu cầu dầu đậu nành tăng đột ngột của Mỹ đã tạo ra sự khan hiếm ở thị trường nội địa, đẩy mức giá mà người mua ở Mỹ sẵn sàng trả cao hơn nhiều so với giá của các đối thủ cạnh tranh ở Nam Mỹ. Sau đợt bùng nổ dầu diesel tái tạo ban đầu vào năm 2021, xuất khẩu dầu đậu nành của Mỹ đã giảm 80% và vẫn chưa phục hồi. Xuất khẩu giảm đáng kể đến mức Mỹ lần đầu tiên trở thành nhà nhập khẩu ròng dầu đậu nành (tính theo trọng tải) vào năm 2023. Trên thực tế, chênh lệch giá lớn đến mức xuất khẩu dầu đậu nành của Mỹ không tăng trong năm 2022/23 mặc dù hạn hán làm giảm sản lượng đậu nành ở Argentina, nước xuất khẩu dầu đậu nành lớn nhất thế giới. Do hạn hán, sản lượng dầu đậu nành niên vụ 2022/23 của Argentina đạt mức thấp nhất trong hơn một thập kỷ, khiến các nhà nhập khẩu toàn cầu phải chuyển sang mua dầu đậu nành từ Brazil và các sản phẩm thay thế có chi phí thấp hơn như dầu hạt hướng dương và dầu cọ để bù đắp cho sự thiếu hụt nguồn cung từ Brazil.

Tuy nhiên, vào đầu năm 2024, giá dầu đậu nành của Mỹ bắt đầu thu hẹp xuống dưới mức chênh lệch đã trải qua trong vài năm qua. Dầu đậu nành là nguyên liệu quan trọng giúp sản xuất dầu diesel tái tạo bùng nổ nhanh chóng và chiếm ít hơn một nửa lượng sử dụng nguyên liệu diesel dựa trên sinh khối tính theo khối lượng trong suốt năm 2022. Tuy nhiên, trong năm qua, tỷ trọng nguyên liệu dầu đậu nành trong nguyên liệu thô đã có xu hướng giảm dần, mất thị phần vào tay mỡ động vật và dầu hạt cải. Với việc nhập khẩu nguyên liệu có hàm lượng carbon thấp hơn và dầu hạt cải của Canada có chi phí thấp hơn, sự phụ thuộc vào dầu đậu nành để sản xuất dầu diesel dựa trên sinh khối đã giảm và giá cả trong nước đang phản ứng. Nếu chênh lệch giá tiếp tục giảm, xuất khẩu dầu đậu nành của Mỹ có thể phục hồi nhẹ. Dự báo xuất khẩu dầu đậu nành của Mỹ năm 2024/25 sẽ tăng nhẹ nhưng vẫn ở mức thấp hơn nhiều so với khối lượng lịch sử trước khi bùng nổ dầu diesel tái tạo.

Tỷ lệ nghiền tăng hỗ trợ tăng trưởng xuất khẩu bột đậu nành

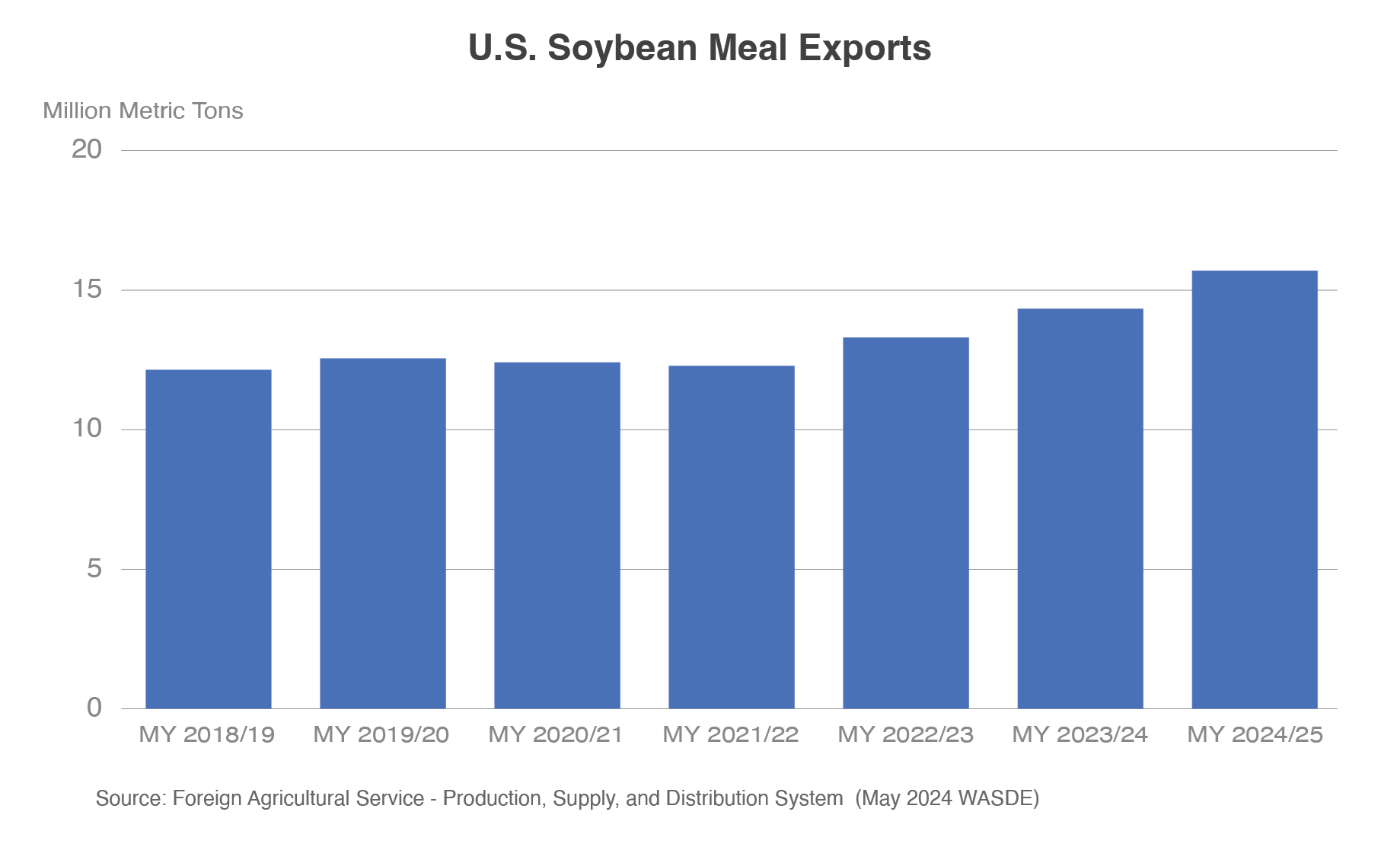

Nhu cầu dầu đậu nành của Hoa Kỳ tăng trưởng mạnh đã đẩy giá đậu nành nghiền cao hơn, dẫn đến nguồn cung bột đậu nành lớn hơn và xuất khẩu bột đậu nành niên vụ 2022/2023 đạt mức kỷ lục. Nguồn cung lớn hơn và xuất khẩu cao hơn dự kiến sẽ tiếp tục do xuất khẩu bột đậu nành của Mỹ niên vụ 2024/25 được dự báo ở mức kỷ lục trong năm thứ ba liên tiếp. Theo thông lệ ở Mỹ, việc nghiền đậu nành được thúc đẩy bởi nhu cầu về bột đậu nành giàu protein cho khẩu phần thức ăn chăn nuôi. Kết quả là dầu được sản xuất tiếp theo là sản phẩm thứ cấp được tiêu thụ làm thực phẩm, sử dụng làm nhiên liệu sinh học và các mục đích công nghiệp khác hoặc xuất khẩu.

Tuy nhiên, kể từ khi bùng nổ dầu diesel tái tạo, giá dầu đậu nành cao đã thúc đẩy hoạt động nghiền tại Mỹ, dẫn đến sản lượng bột đậu nành dồi dào. Vì một cơ sở nghiền đậu nành điển hình sản xuất bột và dầu theo tỷ lệ khoảng 4:1 nên lượng bột dư thừa có thể tích lũy nhanh chóng khi máy nghiền mở rộng để lấy dầu. Ngoài ra, bột đậu nành có thời hạn sử dụng tương đối ngắn nên nguồn cung có thời gian tiêu thụ hạn chế, dẫn đến nguồn cung có thể xuất khẩu dồi dào khi nhu cầu trong nước được đáp ứng.

Trước khi mở rộng sử dụng động cơ diesel tái tạo, Mỹ thường chiếm 18% xuất khẩu bột đậu nành toàn cầu sau Brazil (25%) và Argentina (40%). Tuy nhiên, Mỹ dự kiến sẽ tăng thị phần lên 21% vào năm 2024/25 nhờ nguồn cung khả dụng xuất khẩu tăng. Bắt đầu từ năm 2022/23, được khuyến khích bởi nhu cầu nghiền cao hơn, xuất khẩu bột đậu nành của Hoa Kỳ đã tăng 8%. Xuất khẩu của Mỹ cũng được hỗ trợ bởi đợt hạn hán lịch sử ở Argentina, khiến sản lượng của nước xuất khẩu bột đậu nành lớn nhất thế giới này giảm 22%. Điều này vừa làm giảm sự cạnh tranh đối với hàng xuất khẩu của Mỹ vừa thúc đẩy giá cả toàn cầu. Kết quả là giá trị xuất khẩu bột đậu nành của Mỹ năm 2023 đã tăng 21% so với kỷ lục của năm trước. Tác động của hạn hán tiếp tục hỗ trợ xuất khẩu bột đậu nành của Mỹ trong nửa đầu năm 2023/24, do sản lượng bột đậu nành của Argentina không phục hồi về mức trước hạn hán cho đến tháng 3/2024.

Tương lai của động cơ diesel tái tạo của Mỹ và ý nghĩa thương mại

Khi hoạt động nghiền đậu nành và sản xuất dầu diesel tái tạo của Mỹ tiếp tục mở rộng, các tác động được mô tả ở trên phần lớn sẽ trở nên mạnh hơn. Tuy nhiên, có một số yếu tố có thể làm tăng hoặc giảm những chỉ số trên.

Yếu tố chính thúc đẩy những thay đổi này là chính sách, cụ thể là LCFS của California và RFS. Như đã đề cập trước đó, việc mở rộng sử dụng dầu diesel tái tạo sẽ không thể xảy ra nếu không có chính sách khuyến khích. Do đó, các nhiệm vụ và ưu đãi do các chính sách này tạo ra sẽ quyết định tốc độ tăng trưởng sản xuất trong những năm tới, có thể thấp hơn nhiều so với công suất hiện tại và đề xuất tại các nhà máy lọc dầu. Do đó, sản xuất dầu diesel dựa trên sinh khối sẽ tiếp tục phát triển dựa trên các yêu cầu hiện tại của liên bang, nhưng cả tốc độ tăng trưởng và tốc độ tăng trưởng sẽ phụ thuộc nhiều vào các chính sách của liên bang và tiểu bang trong tương lai. Tương tự như vậy, cả việc nhập khẩu mỡ động vật và dầu thực vật sẽ tiếp tục mở rộng, nhưng nguồn nguyên liệu sẵn có có thể hạn chế việc mở rộng dầu diesel tái tạo và tăng trưởng chậm hơn nhiều so với mức mở rộng công suất đề xuất.

Cùng với sự tăng trưởng trong nhập khẩu nguyên liệu, xuất khẩu dầu đậu nành của Mỹ sẽ tiếp tục chịu áp lực giảm do sản xuất dầu diesel dựa trên sinh khối làm tăng nguồn cung trong nước và giữ giá kém cạnh tranh hơn so với các nhà cung cấp khác và các loại dầu thực vật có thể thay thế. Mặc dù vậy, nếu nguồn cung nguyên liệu có hàm lượng carbon thấp hơn như UCO và mỡ động vật đủ dồi dào để thúc đẩy tăng trưởng sản xuất, thì chênh lệch giá dầu đậu nành của Mỹ sẽ tiếp tục giảm. Xuất khẩu dầu đậu nành của Mỹ có thể phục hồi nhẹ với mức giá cạnh tranh hơn, nhưng sản xuất dầu diesel dựa trên sinh khối sẽ khiến xuất khẩu dầu đậu nành ở mức thấp hơn mức trung bình lịch sử.

Một hiệu ứng lan tỏa phức tạp khác từ việc mở rộng sản xuất dầu diesel tái tạo sẽ là tác động đến hoạt động sản xuất, tiêu thụ và thương mại bột đậu nành của Mỹ. Trong năm qua, phần lớn tăng trưởng xuất khẩu là do sự cạnh tranh từ Argentina giảm đi sau hạn hán. Tuy nhiên, khi sản xuất của Argentina phục hồi trở lại mức bình thường, có khả năng mức tăng trưởng tiêu dùng toàn cầu sẽ không đủ để mở rộng xuất khẩu của Mỹ và phục hồi nguồn cung của Argentina.

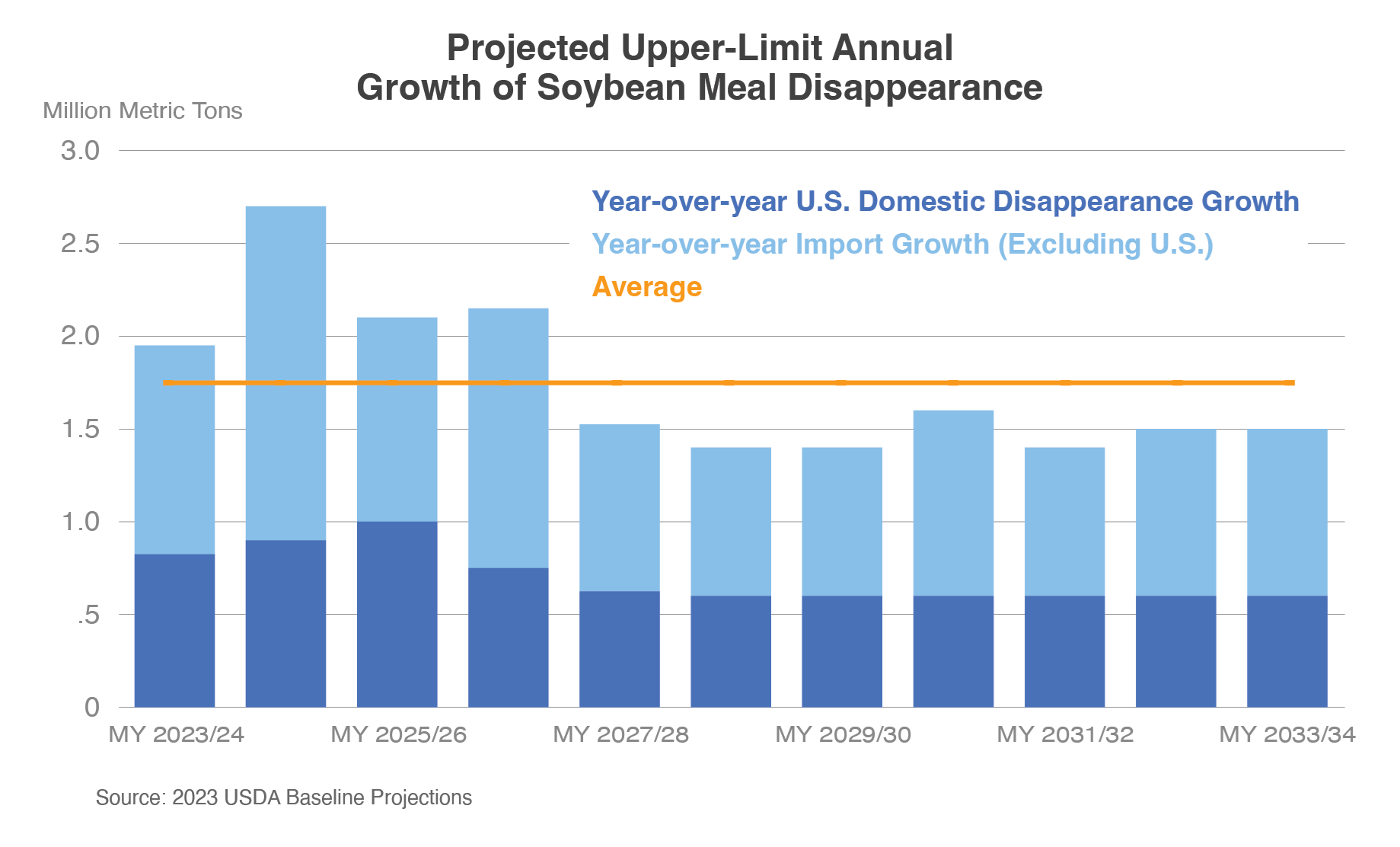

Ngay cả khi Mỹ có thể thu được toàn bộ mức tăng trưởng nhập khẩu bột đậu nành toàn cầu, thì tốc độ tăng trưởng bột đậu nành và dầu diesel tái tạo của Mỹ có thể bị hạn chế do khả năng tìm được đầu ra cho bột đậu nành dư thừa. Theo dự báo cơ bản của USDA 2023, lượng tiêu thụ bột đậu nành trong nước của Mỹ dự kiến sẽ tăng trung bình 0,7 triệu tấn mỗi năm trong thập kỷ tới. Tương tự như vậy, nhập khẩu bột đậu nành toàn cầu được dự đoán sẽ tăng nhẹ hơn 1,0 triệu tấn mỗi năm. Giả sử Hoa Kỳ thu được toàn bộ sự tăng trưởng trong nhập khẩu toàn cầu, nước này có thể sản xuất và phân phối thêm 1,7 triệu tấn bột đậu nành mỗi năm, tương đương với khoảng 0,4 triệu tấn dầu đậu nành bổ sung mỗi năm. Tuy nhiên, mức tăng trưởng tiêu thụ dầu đậu nành để sản xuất dầu diesel sinh khối đã vượt xa mức này trong hai năm qua, ở mức 0,6 triệu tấn vào năm 2022 và 1,1 triệu tấn vào năm 2023. Dựa trên nhu cầu toàn cầu về bột đậu nành, dầu đậu nành không thể tiếp tục làm nhiên liệu tăng trưởng sản xuất dầu diesel tái tạo ở mức hiện tại trong vài năm tới mà không có những thay đổi lớn đối với nhu cầu bột đậu nành toàn cầu, sự thay đổi thị phần xuất khẩu hoặc nguồn cung thấp hơn ở các nước xuất khẩu khác.

Nếu Mỹ sản xuất quá nhiều bột đậu nành, các công ty Mỹ sẽ xuất khẩu nguồn cung dư thừa trong thời gian ngắn thay vì để sản phẩm hư hỏng khi bảo quản. Để tăng khối lượng xuất khẩu, các thương nhân Mỹ sẽ cần giảm giá đủ thấp để khuyến khích những người mua nhạy cảm về giá chuyển sang dùng khô đậu nành có nguồn gốc từ Mỹ. Tuy nhiên, về lâu dài, nếu nguồn cung bột đậu nành toàn cầu vượt mức tiêu thụ toàn cầu và Mỹ không thể chiếm thị phần từ Argentina và Brazil, thì cả sản xuất dầu diesel nghiền và có thể tái tạo sẽ bị hạn chế do không thể tiêu thụ hết bột đậu nành.

Theo FAS USDA

Bình luận